text size

Još jedan dinamičan tjedan je za nama (postoje li više uopće ona koja nisu?!), posebno važan za Bloomberg Adriju. Na našoj konferenciji Investment Outlook 2026 postalo je jasno da domaće tržište kapitala ulazi u zreliju fazu, a iskustva s IPO-ovima sve se više približavaju standardima razvijenijih tržišta. Burza nije “bauk”, ali traži disciplinu, transparentnost i uvjerljivu priču o rastu.

Iskustva nedavnih izlistavanja pokazuju da institucionalni ulagači traže kredibilitet vlasnika, razumijevanje biznisa i jasnu namjenu kapitala. Presudno nije samo što piše u izvještajima, nego koliko je kompanija organizacijski i upravljački posložena. Vodeće kompanije pritom naglašavaju stabilnost i selektivnost. Adris čuva likvidnost, Atlantic bira akvizicije s dugoročnom logikom, dok Končar profitira od investicijskog ciklusa u elektroenergetici bez naznaka usporavanja.

Ključni izazov ostaje likvidnost, uz potrebu većeg uključivanja malih ulagača i lakšeg pristupa tržištu. Zajednička nit svih rasprava je profesionalizacija upravljanja i komunikacije prema investitorima.

Ovim putem još jednom zahvaljujemo svim sudionicima konferencije Investment Outlook 2026.

Bloomberg Adria Investment Outlook 2026

Bloomberg Adria Investment Outlook 2026

U regiji se još mogu pronaći prilike koje nisu do kraja "otkrivene", osobito u okruženju u kojem su američke dionice sve skuplje, a investitori sve češće plaćaju očekivanja umjesto stvarnog rasta. Bloomberg Adrijini analitičari zato naglasak stavljaju na selektivnost, bilo kroz pojedinačne regionalne dionice poput Končara, Spana, ING-GRAD-a i Tokića, bilo kroz šire portfelje i ETF-ove koji moraju biti složeni tako da prežive volatilnost, valutne pomake i geopolitičke šokove.

ING-GRAD se u toj slici nameće kao primjer kompanije koja investitorima nudi dobru vidljivost prihoda, disciplinu i selektivan pristup rastu. Hrvatsko tržište kapitala ostaje plitko, država si u upravljanju dugom dopušta kontradikcije poput skupljeg zaduživanja kod građana nego na tržištu, a cijene dionica nerijetko više ovise o likvidnosti i strukturi ulagatelja nego o samim fundamentima.

Najbolji primjer toga je Helios Faros, čiji je snažan skok teško objasniti samo poslovnim brojkama, pa dio rasta očito treba pripisati niskom free floatu, ulasku u indeks i internetskom hypeu. Turističke kompanije ulaze u 2026. s relativno dobrim operativnim očekivanjima, ali i s novim testom: premium model može donositi veći prihod po gostu, no samo oni koji uspiju kontrolirati troškove rada i podići produktivnost moći će taj rast pretvoriti u veću vrijednost za dioničare.

Bloomberg

Bloomberg

Na globalnim tržištima ovaj se tjedan vidjelo da kapital traži novu ravnotežu između rasta, sigurnosti i cijene. Dok dio analitičara vjeruje da bi Veličanstvena sedmorka nakon korekcije mogla ponovno preuzeti vodstvo, zamah je zasad više na strani AI infrastrukture, pa su memorijski čipovi i pohrana podataka postali novi favoriti Wall Streeta.

Bilježe se rekordni odljevi iz robnih ETF-ova, osobito iz zlata, što sugerira da ulagači u ovom valu ne traže klasična sigurna utočišta nego likvidnost i realizaciju dobitaka.

Berkshireovo dodatno širenje u Japanu potvrđuje da globalni kapital i dalje traži stabilna tržišta s dugoročnim potencijalom. Europska autoindustrija sve više izgleda kao sektor koji visokim dividendama pokušava kupiti vrijeme dok se bori s kineskom konkurencijom, skupom energijom i slabijom profitabilnošću.

Tržišta su pokazala koliko geopolitički šokovi više ne proizvode intuitivne reakcije, pa je rat u Iranu istodobno pogurao naftu prema gore, srušio dionice i ozbiljno uzdrmao zlato. Umjesto klasičnog bijega u sigurna utočišta, prevladali su bijeg u dolar, potraga za likvidnošću i zatvaranje profitabilnih pozicija.

To ne znači da je zlato trajno izgubilo svoju funkciju, nego prije da je u sukob ušlo već prenapuhano nakon snažnog rasta i osjetljivo na rast prinosa te inflacijska očekivanja. Velika kolebanja zato više govore o stresu na tržištu nego o nestanku logike držanja plemenitih metala.

GOLDS:COM

Gold Spot $/Oz

4.494,09 XAU

+117,98 +2,70%

vrijednost na početku trgovanja

0

posljednja zaključna vrijednost

4.376,11

promjena od početka godine

4,045%

dnevni raspon

0,00 - 0,00

raspon u 52 tjedna

2.956,71 - 5.595,47

Ozbiljnija poruka dolazi s energetskog tržišta, gdje se rat u Iranu sve više pretače u novi inflacijski šok za Europu. Kontinent koji se još nije do kraja oporavio od udara iz 2022. ponovno se suočava s visokom cijena energenata, slabijim izgledima za rast i novim testom svoje konkurentnosti.

Rat s Iranom u samo je nekoliko tjedana prerastao iz regionalnog sukoba u globalni makroekonomski šok, pri čemu se sve jasnije nazire stagflacijski obrazac: rast slabi, a cjenovni pritisci jačaju. To već vide i poslovne ankete, središnje banke i valutna tržišta, koja sve manje reagiraju samo na inflaciju, a sve više i na rizik ozbiljnijeg udara na gospodarski rast.

Bloomberg

Bloomberg

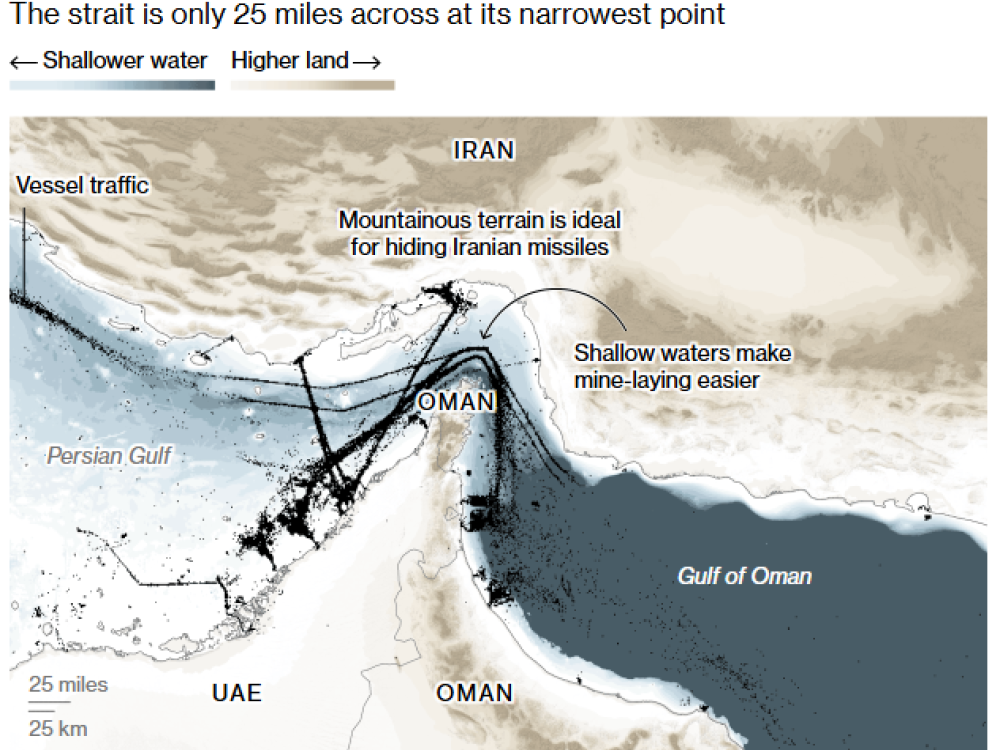

U takvom okruženju tržišta postaju izrazito ovisna o političkim signalima i ratnoj dinamici, dok fundamenti kratkoročno padaju u drugi plan. Volatilnost više ne proizlazi samo iz cijene nafte, nego i iz neizvjesnosti oko toga koliko će dugo Hormuz ostati blokiran i hoće li se promet uopće moći normalizirati bez vojne pratnje i dugotrajnog sigurnosnog aranžmana.

Upravo zato se središnje pitanje sukoba sve više svodi na budućnost Hormuškog tjesnaca. Ako Iran uspije trajno pretvoriti kontrolu nad tim prolazom u politički i financijski alat, posljedice više ne bi bile samo energetske nego i geostrateške.

Ovaj tjedan smo uočili da Hrvatska poljoprivreda već petnaest godina pada unatoč rastu subvencija, što pokazuje da bez reformi nema oporavka. Društvo traži samodostatnost, ali odbija modernizaciju i okrupnjivanje, pa sektor ostaje zarobljen u neproduktivnoj strukturi.

Hrvatski BDP po stanovniku stagnira na 78 posto prosjeka EU-a, što sugerira da se faza brzog sustizanja usporava i da daljnji napredak sve više ovisi o strukturalnim promjenama.

U regiji, skok troška rada u Sloveniji od 17,7 posto posljedica je zakonske božićnice, a ne tržišta, dok se konvergencija istoka EU prema zapadu nastavlja. Hrvatska pritom bilježi snažan realni rast plaća, ali uz značajan utjecaj inflacije.