text size

Mnogi su, čini se, iznenađeni otpornošću američkog tržišta dionica tijekom rata s Iranom. Ja nisam jedan od njih i ne vidim taj rat kao značajnu prijetnju tržištu, čak i ako se otegne.

Postoji mnoštvo razloga zašto sukob na Bliskom istoku ozbiljno ne ugrožava tržište dionica. Prije nego što uđemo u njih, vrijedi ponovno ispitati što se do sada dogodilo jer prevladavajući narativ da je rat srušio tržište u ožujku – i implicitno da bi to mogao ponoviti ako se intenzivira – nije sasvim točan.

Indeks S&P 500 počeo je blago padati krajem siječnja, mjesec dana prije početka rata. Ono što je uplašilo tržište bio je tzv. AI scare trade (trgovina potaknuta strahom od AI-ja), u kojem su investitori odbacivali dionice tvrtki kojima prijeti umjetna inteligencija, posebice u industrijama povezanim sa softverom, logistikom i uslužnim djelatnostima.

Čitaj više

Kako rastuće cijene nafte 'uništavaju' potražnju i ubrzavaju energetsku tranziciju

Nastavak ograničenja prolaza kroz Hormuški tjesnac mogao bi gurnuti cijenu nafte prema 160-180 dolara po barelu, ubrzavajući rast troškova goriva i nastavak erozije globalne potražnje.

27.04.2026

Tjedan odluka o kamatnim stopama – trgovci obveznicama prate signale za prodaju

Najvažnije svjetske središnje banke mogle bi ovaj tjedan ulagačima dati nove razloge za prodaju državnih obveznica jer su kreatori politika prisiljeni suočiti se s rizikom inflacijskog šoka uzrokovanog ratom.

27.04.2026

Tjedan zarada Big Techa od 16 bilijuna dolara presudan je za nastavak rasta tržišta

Gospodarski rizici koje predstavlja rat s Iranom, a koji je potaknuo cijene nafte i zaprijetio zadržavanjem postojane inflacije, učinili su snažan rast zarada tehnoloških divova privlačnijim.

27.04.2026

Trumpov utjecaj na burze - dionice plešu kako on svira na društvenim mrežama

U posljednjih 15 mjeseci, sudbina trgovaca uglavnom je bila vezana uz hirove jedne osobe: američkog predsjednika Donalda Trumpa.

26.04.2026

Rasprodaja potaknuta AI-jem protegnula se na ožujak i preklopila s početkom rata, pri čemu je S&P 500 pao za gotovo osam posto tijekom tog mjeseca. Oko 60 posto tog pada pripisuje se samo dvadesetorici dionica, od kojih je većina snažno povezana s raspoloženjem prema AI-ju, uključujući "Veličanstvenih sedam" kao i tvrtke Broadcom Inc., Micron Technology Inc., Lam Research Corp. i Applied Materials Inc. Ti su gubici vjerojatnije povezani s AI-jem nego s ratom s Iranom. Zanimljivo je da je ostalih 40 posto bilo koncentrirano u četiri sektora, od kojih je jedan – industrijski – jasno izložen sukobu, dok ostali – financije, zdravstvo i druga tehnologija – nisu izravno ugroženi. U svakom slučaju, pojedinačni gubici ove skupine, za razliku od tehnoloških divova, bili su tek statistička pogreška u ukupnom padu indeksa S&P 500.

Zapravo, tržište se snažno oporavilo u travnju iako se rat nastavio. Neki taj preokret pripisuju opetovanim uvjeravanjima predsjednika Donalda Trumpa da je dogovor s Iranom blizu, no nema naznaka takvog sporazuma, a obje strane poručuju da su spremne nastaviti borbu. Ono što se promijenilo od straha od AI-ja jest to da su neki veliki upravitelji imovinom, uključujući Goldman Sachs Group Inc., Morgan Stanley i JPMorgan Chase & Co., savjetovali investitorima da kupuju dionice čija je vrijednost pala zbog straha od umjetne inteligencije. I doista, dionice povezane s AI-jem predvodile su skok ovog mjeseca.

Osim ako se ovaj rat ne pretvori u globalni sukob, tržište dionica će ga nastaviti ignorirati, unatoč strahovima.

Investitore određene dobi ratovi na Bliskom istoku podsjećaju na naftne embarge u stilu 1970-ih i posljedičnu inflaciju, recesiju i "medvjeđa" tržišta. No globalno gospodarstvo danas puno manje ovisi o nafti. Proizvodnja sirove nafte kao udio u globalnoj proizvodnji, s oko dva posto, gotovo je četvrtinu manja nego što je bila tijekom Iranske revolucije 1979. Od toga je samo petina prolazila kroz sada sporni Hormuški tjesnac.

Ubuduće će se sposobnost Irana da poremeti protok nafte dodatno smanjivati. Kako je moj kolega iz Bloomberg Opiniona, Javier Blas, nedavno istaknuo, zaljevske arapske države nastojat će ponovno uspostaviti naftovode koji pokreću naftu sjeverno kroz Sredozemlje, što će im omogućiti da zaobiđu tjesnac u nadolazećim godinama.

To bi moglo objasniti zašto se inflacijska očekivanja u SAD-u nisu značajnije pomaknula. Petogodišnja stopa inflacije porasla je za samo 0,2 postotna boda na 2,6 posto od početka rata. Prinos na dvogodišnje državne obveznice, koji predviđa kamatnu stopu saveznih fondova, ostaje unutar raspona Federalnih rezervi od 3,5 posto do 3,75 posto za kratkoročne kamatne stope, što ukazuje na to da središnja banka neće morati podizati stope kako bi suzbila novi nalet veće inflacije.

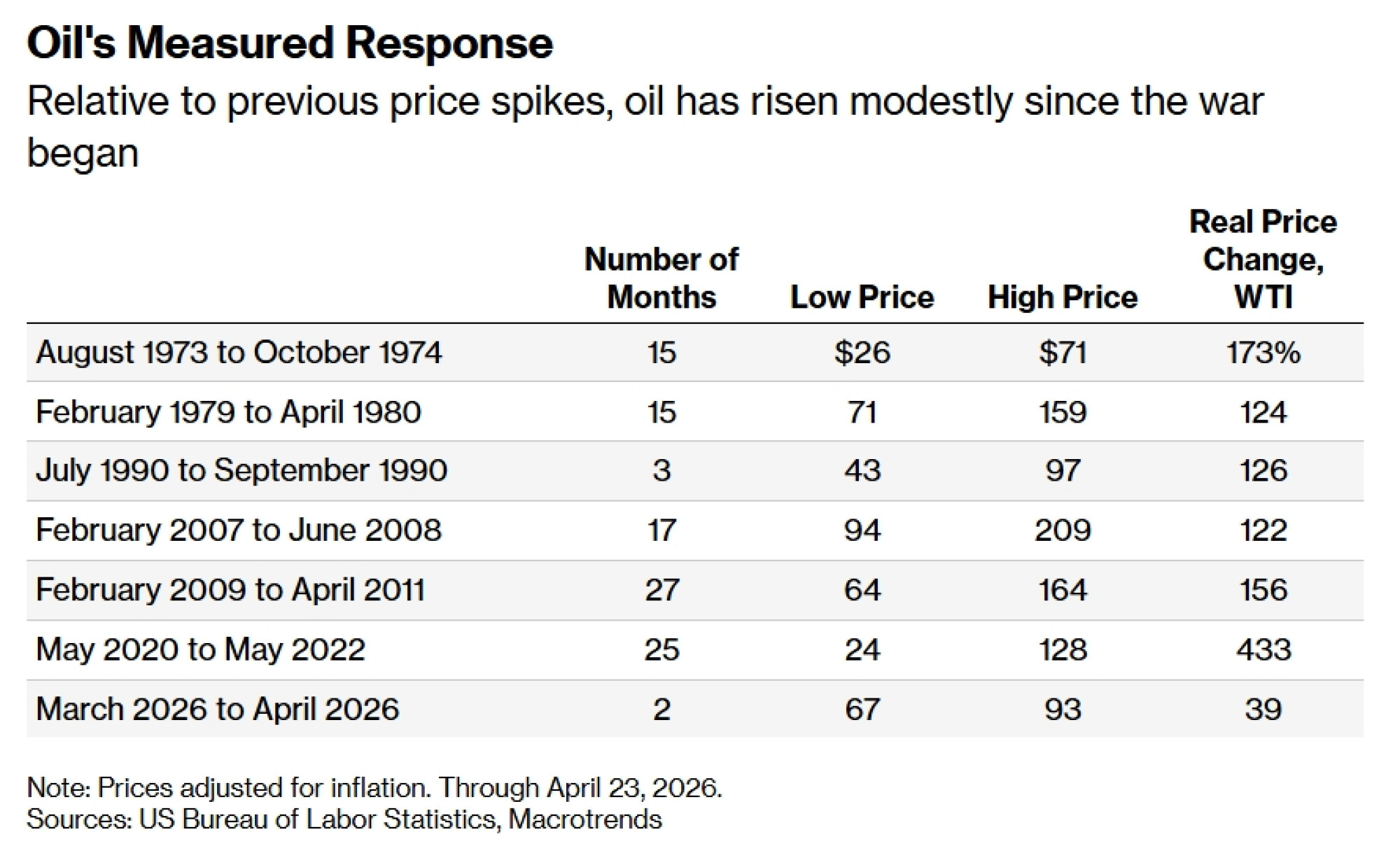

To također može objasniti zašto je, u povijesnim okvirima, reakcija tržišta nafte bila relativno umjerena. Prilagođeno inflaciji, cijena nafte gotovo se utrostručila 1973.-1974. i više nego udvostručila 1979.-1980., što je daleko veći skok od porasta od otprilike 40 posto od početka ovog rata. Uz to, terminski ugovori za naftu su u strmoj backwardation situaciji, što znači da je razlika između današnje cijene i očekivane tržišne cijene za nekoliko mjeseci veća nego inače. Tržište predviđa značajan pad, bliže 70 dolara po barelu do početka sljedeće godine, unatoč nedostatku bilo kakvih opipljivih dokaza da se ovaj sukob bliži kraju.

Sve to govori o opadajućoj važnosti nafte i smanjenoj moći Irana da je poremeti.

U međuvremenu, tržište jaše na valu istinskog procvata predvođenog tehnologijom do kojeg rat vjerojatno neće doprijeti. Očekuje se da će "Veličanstvenih sedam" plus Broadcom i Micron Technology pridonijeti sa 70 posto rastu prihoda S&P-a 500 od 20 posto u sljedećih 12 mjeseci, prema procjenama koje je prikupio Bloomberg. Ovo tržište s velikim udjelom tehnologije može biti osjetljivo na preveliku koncentraciju i poremećaje uzrokovane umjetnom inteligencijom, ali ne i na dugotrajni, regionalni sukob na Bliskom istoku.

I nemojte podcjenjivati vojsku malih ulagača željnih kupnje tijekom padova. Nakon što su ih neprestano korili da ignoriraju volatilnost i nastave kupovati, čini se da su internalizirali tu poruku. Agresivno su kupovali tijekom rasprodaje uzrokovane pandemijom u proljeće 2020. i ponovno tijekom panike oko tarifa prošle godine. Ovaj im rat nije pružio usporedivu priliku za kupnju, iako je to možda djelomično zato što mu oni to nisu dopustili.

Američko tržište dionica ne koketira s novim rekordima zato što misli da rat s Iranom završava. Nikada mu nije bilo stalo do ovog rata, a neće mu ni biti, osim ako se rat ne proširi izvan Bliskog istoka. Oni koji misle da će dugotrajni sukob s Iranom kočiti ovo tržište, doživjet će još iznenađenja.