text size

Najvažnije svjetske središnje banke mogle bi ovaj tjedan ulagačima dati nove razloge za prodaju državnih obveznica jer su kreatori politika prisiljeni suočiti se s rizikom inflacijskog šoka uzrokovanog ratom.

Američke Federalne rezerve (Fed), Europska središnja banka (ECB) te središnje banke u Japanu, Ujedinjenom Kraljevstvu i Kanadi trebali bi donijeti odluke o kamatnim stopama. To ovaj tjedan čini rijetkom prigodom u kojoj zasjedaju središnje banke svih članica skupine G7, zajednički odlučujući o monetarnoj politici za otprilike polovicu svjetskog gospodarstva.

Investitori očekuju da će sve banke ostaviti kamatne stope nepromijenjenima, no tržišta će pozorno pratiti znakove zabrinutosti dužnosnika, uključujući predsjednika Feda Jeromea Powella i predsjednicu ECB-a Christine Lagarde, zbog inflacijske prijetnje uzrokovane najvećim poremećajem u opskrbi naftom u povijesti, proizašlim iz sukoba između SAD-a i Irana.

Čitaj više

Glavni ekonomist ECB-a smatra da su euroobveznice logičan potez iz fiskalnih razloga

Glavni ekonomist Europske središnje banke Philip Lane rekao je da je izdavanje zajedničkih europskih obveznica logičan potez iz fiskalnih razloga, ali da je za njega potrebno uzajamno povjerenje između zemalja.

22.04.2026

Dionice protiv obveznica - zašto matematika pobjeđuje nagađanja

Za razliku od dionica čiji je oporavak neizvjestan, obveznice imaju ugrađen mehanizam "povratka na nominalu" sve dok izdavatelj ne bankrotira.

21.04.2026

Strategije domaćih mirovinskih fondova – tko ulaže u Španjolsku, a tko u obveznice Europske unije

Unutar zakonskih ograničenja menadžeri fondova imaju dosta slobode, no bez obzira na to u portfeljima ima sličnosti, a od četiri velika fonda najviše odskače Raiffeisen mirovinski fond.

20.04.2026

Više od 40 milijardi eura u bankama i nijedna prava prilika: Zašto regionalni fondovi ignoriraju novac građana?

Regionalna industrija privatnog kapitala bilježi dosad najveći volumen aktivnosti, no stvarni udio u BDP-u i dalje značajno zaostaje za prosjekom EU.

17.04.2026

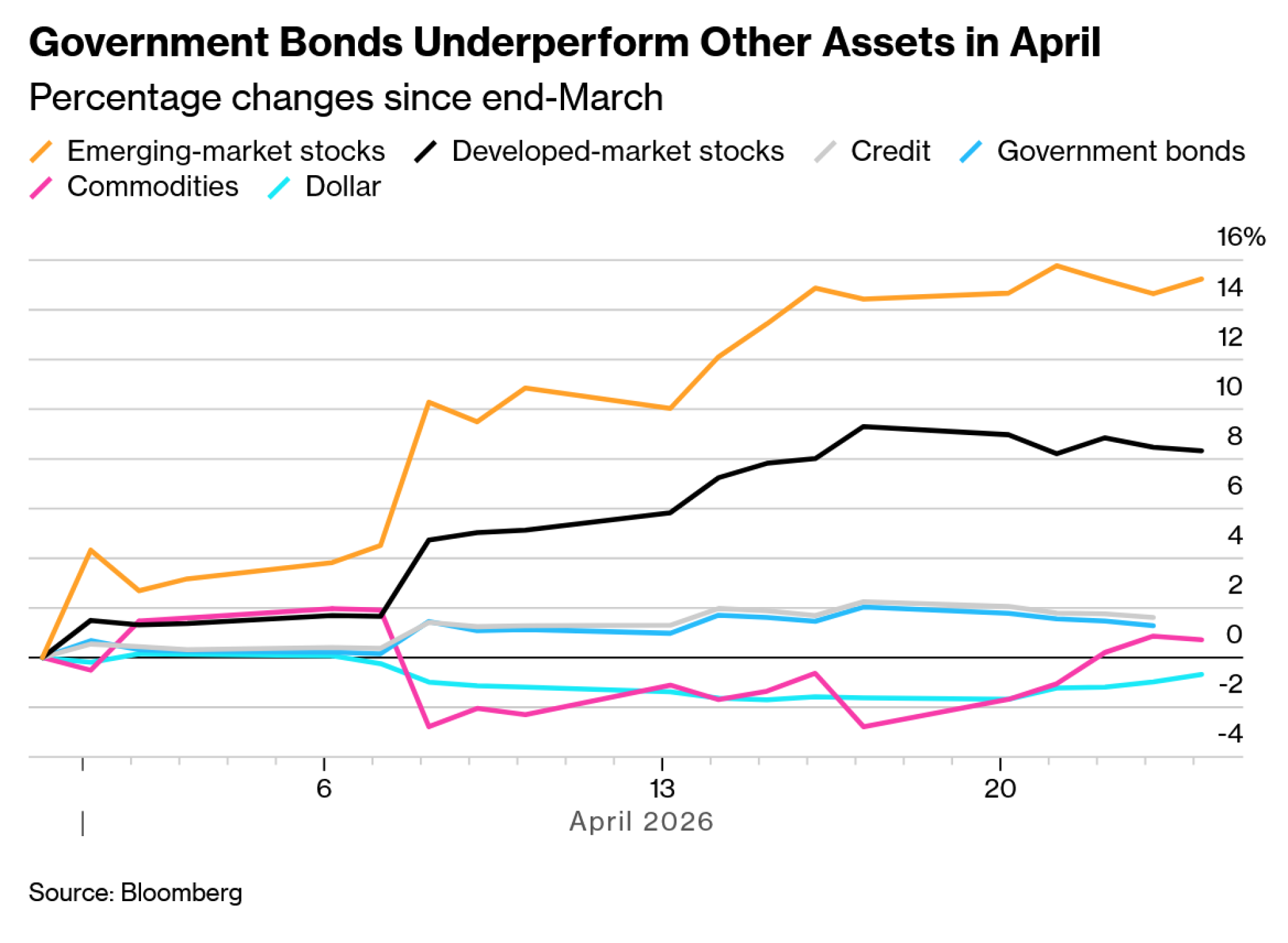

Znakovi zabrinutosti i nagađanja o restriktivnoj ili čak još strožoj politici u nadolazećim mjesecima vjerojatno bi se negativno odrazili na državni dug. On je već proteklih tjedana ostvario slabiji učinak u usporedbi s drugom imovinom, dok su tržišta dionica i kredita rasla jer su se trgovci prestali fokusirati na ratna zbivanja.

S obzirom na sjednicu japanske središnje banke u utorak, sjednice Feda i kanadske središnje banke u srijedu te sjednice ECB-a i britanske središnje banke (Bank of England) u četvrtak, Amy Xie Patrick je jedna u nizu investitora koji se pripremaju za naporan tjedan. Ona sudjeluje u provođenju dinamične strategije ulaganja u Pendal Groupu koja je u posljednjih pet godina nadmašila 91 posto konkurenata.

"Zašto središnji bankari sada ne bi zauzeli stroži stav?" pita Xie Patrick, koja je ovog mjeseca prodala sve dugoročne obveznice iz svojeg portfelja. "Tu je naftni šok. Tu je neizvjesna slika inflacije. Tržište obveznica bi htjelo pratiti oporavak dionica, ali prinosi stagniraju dok se situacija ne razbistri."

Iako su se cijene nekih glavnih investicijskih klasa vratile na predratne razine ili su čak i više, prinosi na kratkoročne obveznice, od SAD-a do Ujedinjenog Kraljevstva, i dalje su povišeni.

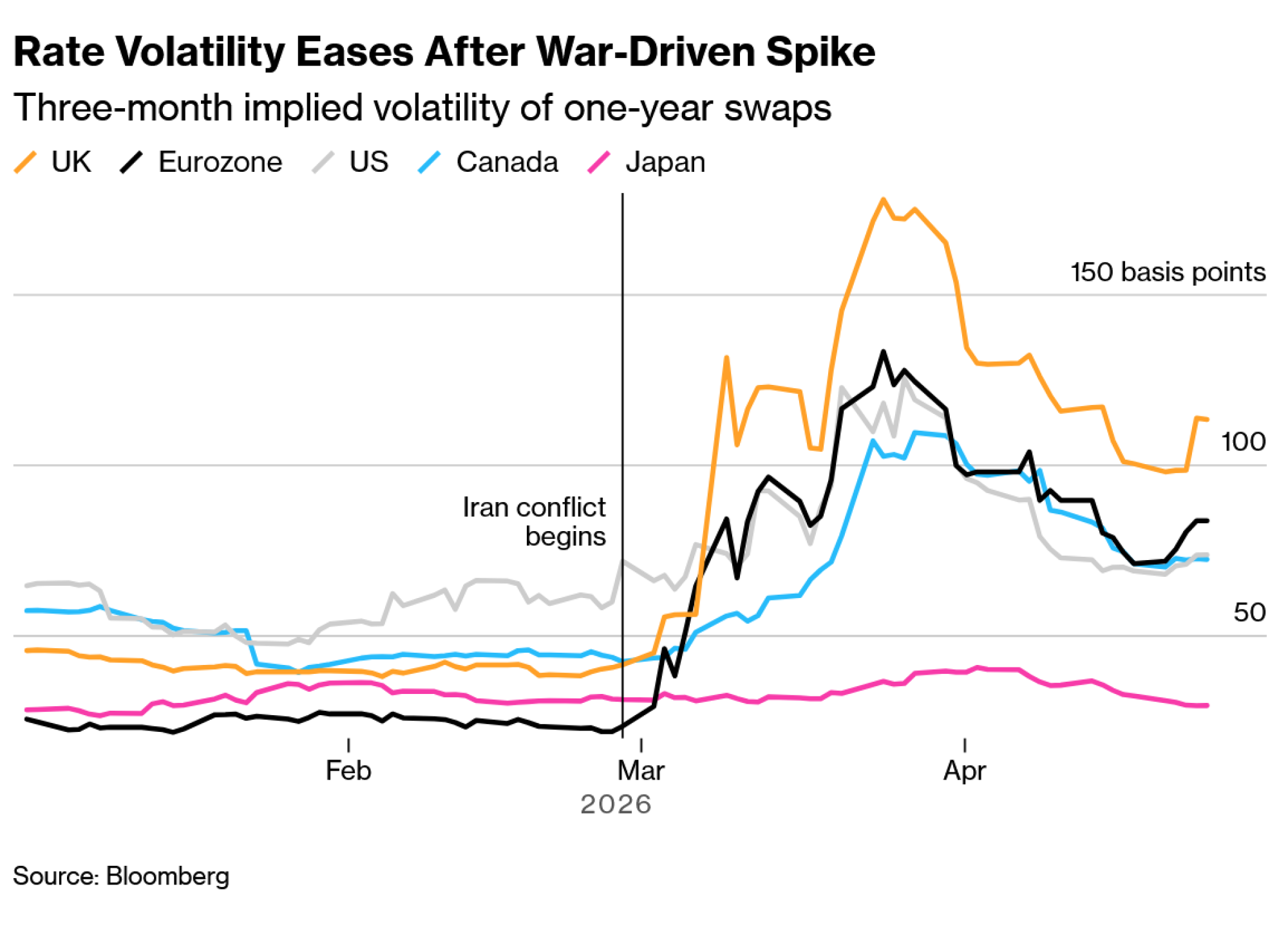

Trgovci koji su nastojali profitirati na volatilnosti obveznica također su ostali uglavnom razočarani. Prinosi na državne obveznice s rokom dospijeća od jedne do tri godine u ovog su se mjeseca u prosjeku dnevno mijenjali za oko dva bazna boda, u odnosu na četiri bazna boda u ožujku.

To bi se potencijalno moglo promijeniti sljedeći tjedan, smatra Stephen Miller, bivši voditelj odjela za vrijednosne papire s fiksnim prinosom u tvrtki BlackRock Inc. u Australiji.

Središnji bankari su na oprezu zbog ponovnih cjenovnih pritisaka te ne žele ponoviti pogrešku iz vremena pandemije kada su inflaciju proglasili "prolaznom". To će iskustvo vjerojatno primorati kreatore politika na suzdržanost, čak i uz sve veći strah od usporavanja gospodarstva.

"Retorika središnjih banaka mogla bi dodatno uznemiriti tržište obveznica i potaknuti rast prinosa", rekao je Miller, konzultant u GSFM-u. "Trgovci obveznicama mogli ostati zatečeni intenzitetom fokusa na inflaciju."

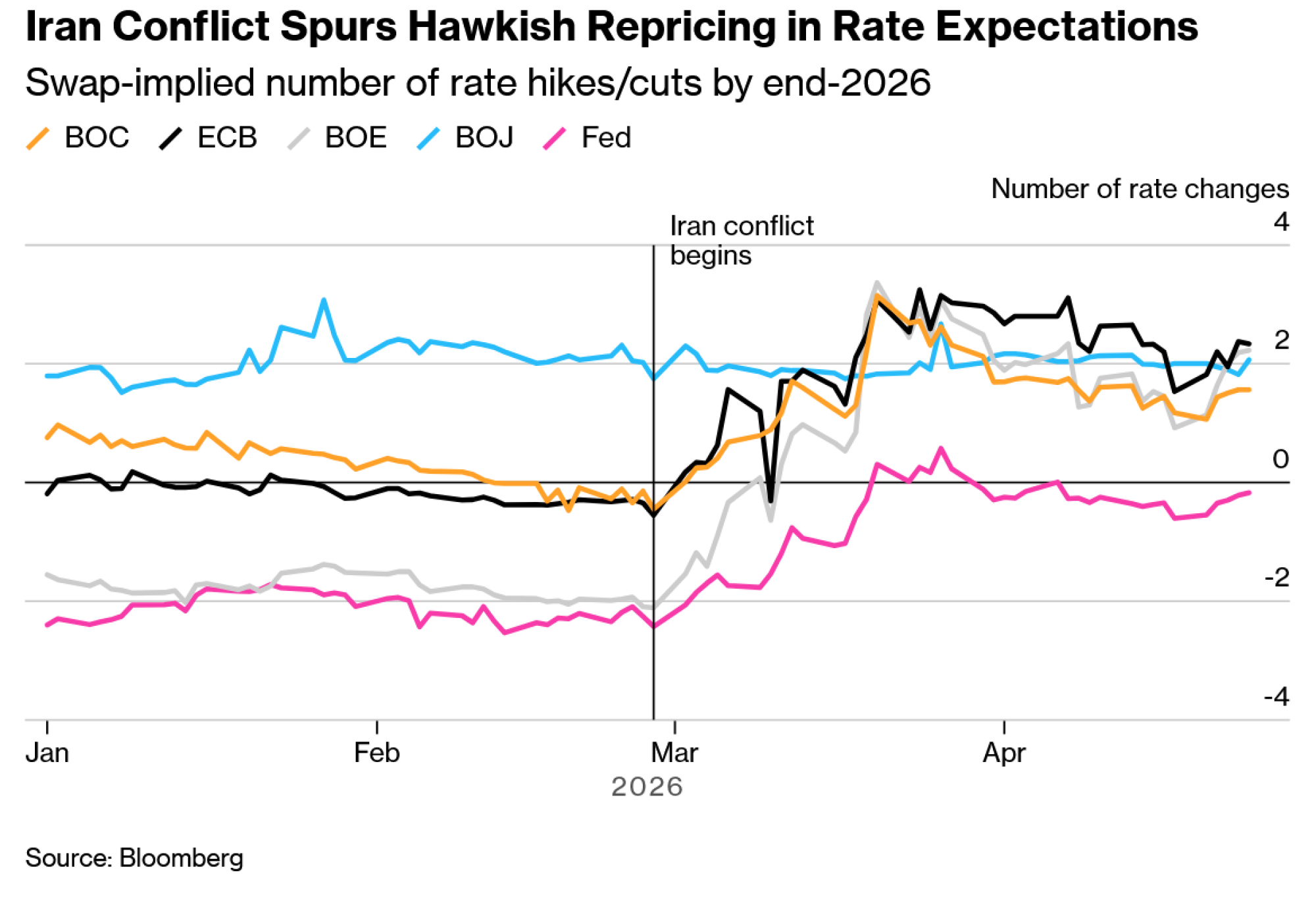

Uzmimo za primjer Ujedinjeno Kraljevstvo, gdje dužnosnici britanske središnje banke tvrde da će rat dodatno pogoršati situaciju s visokim cijenama. Indeks potrošačkih cijena u ožujku je porastao za 3,3 posto u odnosu na prethodnu godinu, a tri posto u odnosu na prethodni mjesec, što odražava nagli porast cijena goriva.

Zbog toga su tržišta novca tijekom prošlog tjedna promijenila predviđanja: umjesto jednog očekivanog povećanja kamatnih stopa ove godine, sada se očekuju barem dva.

Što se tiče SAD-a, dužnosnici Feda upozorili su da bi sukob mogao dodatno potaknuti inflaciju i prisiliti ih na razmatranje povećanja kamatnih stopa, istaknuvši neizvjesnost oko toga koliko će se dugo cijene nafte zadržati na visokim razinama.

U moru proturječnih vijesti iz SAD-a i Irana, opća makroekonomska slika otežava ulagačima u obveznice da uračunaju vjerojatnost smanjenja kamatnih stopa kasnije ove godine, barem dok se ne razjasne posljedice naftnog šoka. S druge strane, podaci o zaposlenosti i maloprodaji i dalje upućuju na otpornost gospodarstva.

Prinosi na kratkoročne američke državne obveznice, koji su najosjetljiviji na promjene monetarne politike, pali su u petak nakon što je američko Ministarstvo pravosuđa obustavilo istragu protiv središnje banke. To je potencijalno otvorilo vrata Kevinu Warshu, kandidatu predsjednika Donalda Trumpa, da postane predsjednik Feda i krene s rezanjem kamatnih stopa.

Prinosi na državne obveznice zadržali su se u uskim okvirima, dok su se vjerojatnosti za smanjenje kamatnih stopa do kraja godine tijekom proteklog tjedna kretala u rasponu od 25 do 60 posto.

Što kažu Bloombergovi stratezi...

"Ulagači očekuju da će središnji bankari objasniti zašto im treba više vremena za procjenu inflacijskog pritiska uzrokovanog ratom u Iranu, dok istovremeno pokušavaju taj pritisak uravnotežiti s dugoročnim rizikom sporijeg gospodarskog rasta."

- Mark Cranfield, strateg za Markets Live

Molly Brooks, strateginja za američke kamatne stope u tvrtki TD Securities USA LLC, očekuje da će Powell zauzeti "neutralan stav s obzirom na neizvjesnost utjecaja budućih zbivanja na Bliskom istoku." Američka središnja banka potvrdila je nedavni porast inflacije uzrokovan naftnim šokom, napomenuvši "da je temeljna inflacija samo donekle povišena".

U TD-u smatraju da će se prinosi na desetogodišnje državne obveznice i dalje kretati u rasponu od 4,1 posto do 4,4 posto, ponajviše zbog neizvjesnosti i izostanka jasnih smjernica o budućoj monetarnoj politici od strane Feda.

Guverner japanske središnje banke (BOJ) Kazuo Ueda istaknuo je potrebu za procjenom i uzlaznih i silaznih rizika za temeljnu inflaciju. Stratezi Evercore ISI-ja predviđaju da će BOJ pokušati zadržati kamate na trenutnim razinama, ali da će pripremiti teren za njihovo podizanje u lipnju i prosincu.

Predsjednica ECB-a Christine Lagarde također je u nedavnom govoru istaknula povećanu neizvjesnost, a tu će poruku vjerojatno ponoviti i u četvrtak. Sudeći prema cijenama na tržištu swapova, podizanje kamatnih stopa u lipnju smatra se gotovo sigurnim, a do rujna bi moglo uslijediti još jedno.

Dok trenutno strahuju od kratkoročne inflacije, tržišta i središnje banke kasnije će možda morati preusmjeriti fokus na gospodarski rast ako visoke cijene i geopolitički pritisci počnu gušiti potražnju. Takav bi zaokret vjerojatno stvorio pritisak na pad službenih i tržišnih troškova zaduživanja.

"Tržišta će tražiti restriktivne signale kako bi održala trenutna očekivanja o rastu kamata u eurozoni, UK-u, Kanadi i Japanu", izjavio je Wee Khoon Chong, viši tržišni strateg za azijsko-pacifičku regiju u BNY-u. " Geopolitička neizvjesnost te visoke cijene nafte i petrokemikalija predstavljaju rizik za rast inflacije, ali i za usporavanje gospodarstva. Središnje banke će vjerojatno zadržati oprezno oštar ton, ali bez davanja čvrstih obećanja o budućim potezima."

– U pisanju pomogli Alice Gledhill i Michael MacKenzie