text size

Tvrtke rizičnog kapitala (PE tvrtke) ponovno koriste europsko tržište visokoprinosnih (junk) obveznica kako bi si isplatile dividende jer volatilnost tržišta potaknuta ratom s Iranom i tjeskobom oko umjetne inteligencije ograničava njihovu sposobnost unovčavanja ulaganja.

REIT Befimmo pod upravom Brookfielda, Lutech SpA u vlasništvu One Equity Partnersa i Cooper Consumer Health – su vlasništvu konzorcija tvrtki koji uključuje CVC – među onima su zajmoprimcima s niskim kreditnim rejtingom koji su nedavno proveli takozvane dokapitalizacije radi isplate dividende (dividend recapitalizations). Prema izvorima upoznatim sa situacijom, u bliskoj se budućnosti očekuje još takvih transakcija.

Inače znak "pregrijanog" tržišta, ovakve dokapitalizacije nude način PE tvrtkama da monetiziraju svoju imovinu kada se prodaja ili izlazak na burzu (IPO) čine izazovnima. Međutim, time dodaju još više duga svojim portfeljnim tvrtkama, od kojih su mnoge već visoko zadužene. Činjenica da takvi poslovi ne povećavaju zaradu znači da ih agencije za kreditni rejting općenito smatraju negativnima jer povećavaju troškove kamata i polugu.

Čitaj više

Kineski juan mogao bi doseći rekordnu razinu ove godine

Kina bi ove godine mogla dopustiti rekordnu aprecijaciju juana u pokušaju da poveća povjerenje u svoju valutu i ojača kupovnu moć domaćih kompanija u inozemstvu.

21.04.2026

Jen skočio na najvišu razinu u 10 tjedana i potaknuo spekulacije o intervenciji

Cijene opcija sugeriraju da trgovci očekuju daljnje valove akcija.

06.05.2026

Nevolje koje nagrizaju hegemoniju dolara

Unatoč svoj svojoj otpornosti, američka valuta postaje sve više podložna silama koje rade na nagrizanju njezine dominacije.

30.04.2026

Euro privlači kupce bikovskih opcija dok se kretanje valute odvija izvan predviđenog scenarija

Tržište smatra da će dolar oslabiti u odnosu na euro.

21.04.2026

"Ovo je ponašanje karakteristično za vrhunac tržišta koje se pojavljuje na tržištu koje nije 'vruće', što je alarm za uzbunu", rekla je Sabrina Fox, stručnjakinja za financiranje polugom i osnivačica Fox Legal Traininga. "Sponzori izvlače dividende jer im dokumentacija to dopušta, a zaduženje koje se vraća tim tvrtkama dolazi u točno pogrešnom trenutku ciklusa."

S&P Global Ratings je, primjerice, smanjio izglede kreditnog rejtinga Befimma na negativne samo nekoliko sati nakon što je tvrtka objavila da će prikupiti 475 milijuna eura prodajom obveznica, od čega je 75 milijuna eura bilo namijenjeno za dividendu. Agencija za rejting navela je kako očekuje da će predložena transakcija povećati zaduženost tvrtke.

Glasnogovornici CVC-a i Lutecha odbili su komentirati. Predstavnici Brookfielda, Befimma, One Equity Partnersa i Cooper Consumer Healtha nisu odmah odgovorili na upite za komentar.

Zatišje u sklapanju poslova

Očekivanja za sklapanje poslova ove su godine bila velika, a Goldman Sachs je još u rujnu predviđao čak i rekordne razine spajanja i preuzimanja (M&A). No zabrinutost oko utjecaja umjetne inteligencije na softversku industriju, a potom i rat na Bliskom istoku, preokrenuli su prognoze o izvrsnoj 2026. godini.

"Budući da su volumeni spajanja i preuzimanja ispod prvotnih očekivanja za ovu godinu, sponzori se sve više okreću dokapitalizaciji putem dividendi kao alternativnom putu do likvidnosti", izjavio je Hadrien Servais, partner za polužno financiranje u odvjetničkom društvu Simpson Thacher & Bartlett LLP.

Unatoč određenoj zabrinutosti oko zaduženosti, čini se da su mnogi kreditni fondovi i kolateralizirane obveze po zajmovima (CLO), koji su prvotno investirali u zajmoprimce, sretni što mogu financirati takve poslove zbog količine neraspoređenog kapitala (dry powder) kojim raspolažu i ograničenih prilika za njegovo ulaganje.

"Spremnost zajmodavaca da podrže ove transakcije odražava i količinu kapitala dostupnog na tržištu i kontinuiranu borbu za visokokvalitetne kredite", rekao je.

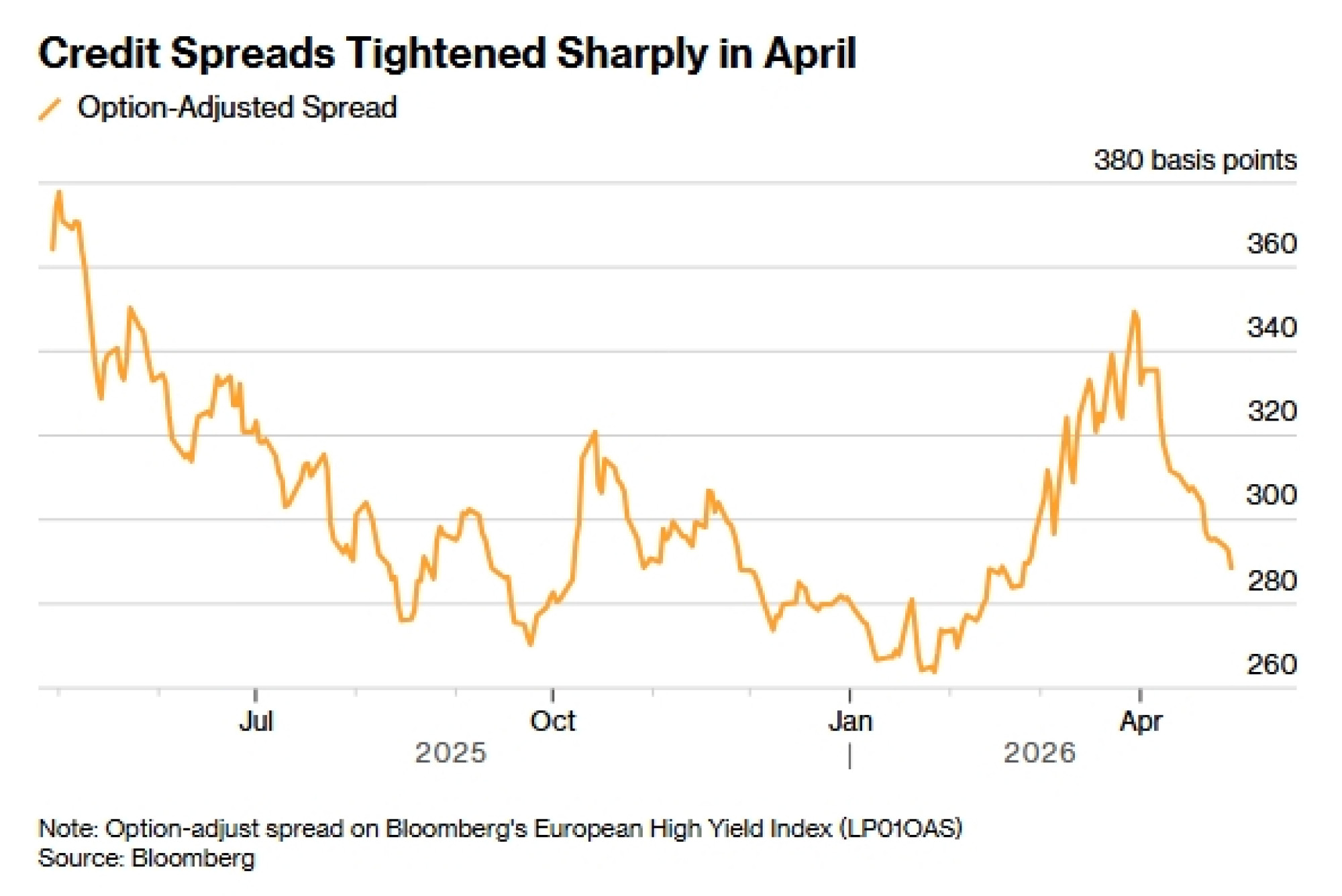

Kreditne marže – i kreditni rizik – naglo su porasli u ožujku nakon izbijanja sukoba, što je ograničilo izdavanje visokoprinosnih obveznica dok su se investitori i zajmoprimci povukli. No sada kada se tržište donekle stabilizira usred krhkog primirja, sponzori privatnog kapitala nastoje povećati dividende dok je otvoren prozor za određena oportunistička financiranja.

Europa protiv SAD-a

Nakon uspjeha nekolicine poslova denominiranih u eurima, i drugi sada nastoje iskoristiti tržište, a očekuje se da će neki krenuti u realizaciju već sljedećeg tjedna, izjavili su izvori koji su željeli ostati anonimni.

"Ako se poklope zvijezde s poželjnim kreditnim rejtingom, snažnim tržištem i prihvatljivim kuponom, posao se može provesti", rekla je Catherine Braganza, viša menadžerica portfelja visokoprinosnih obveznica u tvrtki Insight Investment Management.

Iako je sklapanje poslova prigušeno s obje strane Atlantika, trend dokapitalizacije trenutno je ograničen na Europu. To je zbog činjenice da je trošak financiranja presudan za dokapitalizaciju putem dividendi – osobito za relativno male tvrtke koje se zadužuju na tržištu visokorizičnog duga (junk debt).

"Europa je prilično atraktivna u usporedbi s SAD-om jer je trošak financiranja znatno niži, zbog nižih prinosa na njemačke državne obveznice (bunds) u odnosu na američke trezorske zapise (treasuries)", navodi Mahesh Bhimalingam, globalni voditelj kreditne strategije u Bloomberg Intelligenceu.