text size

Tri najranjivija azijska gospodarstva pokazuju sve veće napetosti dok se njihove središnje banke nalaze pod pritiskom da pooštre monetarnu politiku, čak i dok se produbljuje ekonomski udarac uzrokovan naftnim šokom uslijed rata s Iranom.

Indonezija, Filipini i Indija već se bore s odlijevom kapitala i slobodnim padom svojih valuta, dok napetosti na Bliskom istoku pogađaju i potrošače i tvrtke. Sada nemiri na globalnom tržištu obveznica stvaraju dodatan pritisak.

Viši prinosi na američke obveznice potiču rast dolara i smanjuju privlačnost imovine tržišta u nastajanju, što potiče odlijev kapitala iz Azije. To povećava teret servisiranja duga denominiranog u dolarima i stvara pritisak na središnje banke da povećaju kamatne stope kako bi obranile svoje valute i povećale privlačnost lokalnog duga, iako će domaći rast oslabjeti – što vlasti stavlja u pat-poziciju.

Čitaj više

Dok tehnološki sektor u Aziji pada, singapurske dionice dosegnule povijesne razine

U trenucima globalne ekonomske i političke neizvjesnosti, jedna azijska otočna država nametnula se kao vodeće sigurno utočište za inozemni kapital.

19.05.2026

Rasprodaja obveznica se produbljuje, dionice padaju dok nafta raste

Globalni sukobi i rastuće cijene energenata ponovno potresaju svjetska tržišta, izazivajući oštar zaokret na tržištu dionica i obveznica.

18.05.2026

Novi kraljevi tehnološkog sektora: Zašto dionice proizvođača robota divljaju?

Dok se globalna tehnološka utrka seli s programskog koda izravno u materijalni svijet, uspon 'fizičke umjetne inteligencije' i robotike otvara potpuno novo poglavlje u premošćivanju jaza između digitalne inovacije i stvarnog kapitala.

15.05.2026

Burzovno ludilo u Seulu: Domaći ulagači u transu, stranci bježe

Procvat umjetne inteligencije pokrenuo je nezapamćenu špekulativnu maniju na južnokorejskoj burzi, gdje mali ulagači uz rekordan dug i izražen FOMO tjeraju tržište u visine, dok strani investitori istovremeno ubrzano bježe.

14.05.2026

"Rast u većem dijelu regije naći će se pod većim pritiskom, ostavljajući središnje banke u škripcu oko toga trebaju li i kako odgovoriti na nagli rast cijena", rekao je Frederic Neumann, glavni ekonomist za Aziju u HSBC Holdings Plc. "Situacija bi mogla postati još teža. Još nismo izvan opasnosti."

Povišene cijene nafte i zabrinutost zbog inflacije gurnule su prinose na državne obveznice diljem svijeta na višegodišnje vrhunce, pri čemu su prinosi na 30-godišnje američke državne obveznice porasli iznad pet posto i približili se svojim najvišim razinama od 2007. godine.

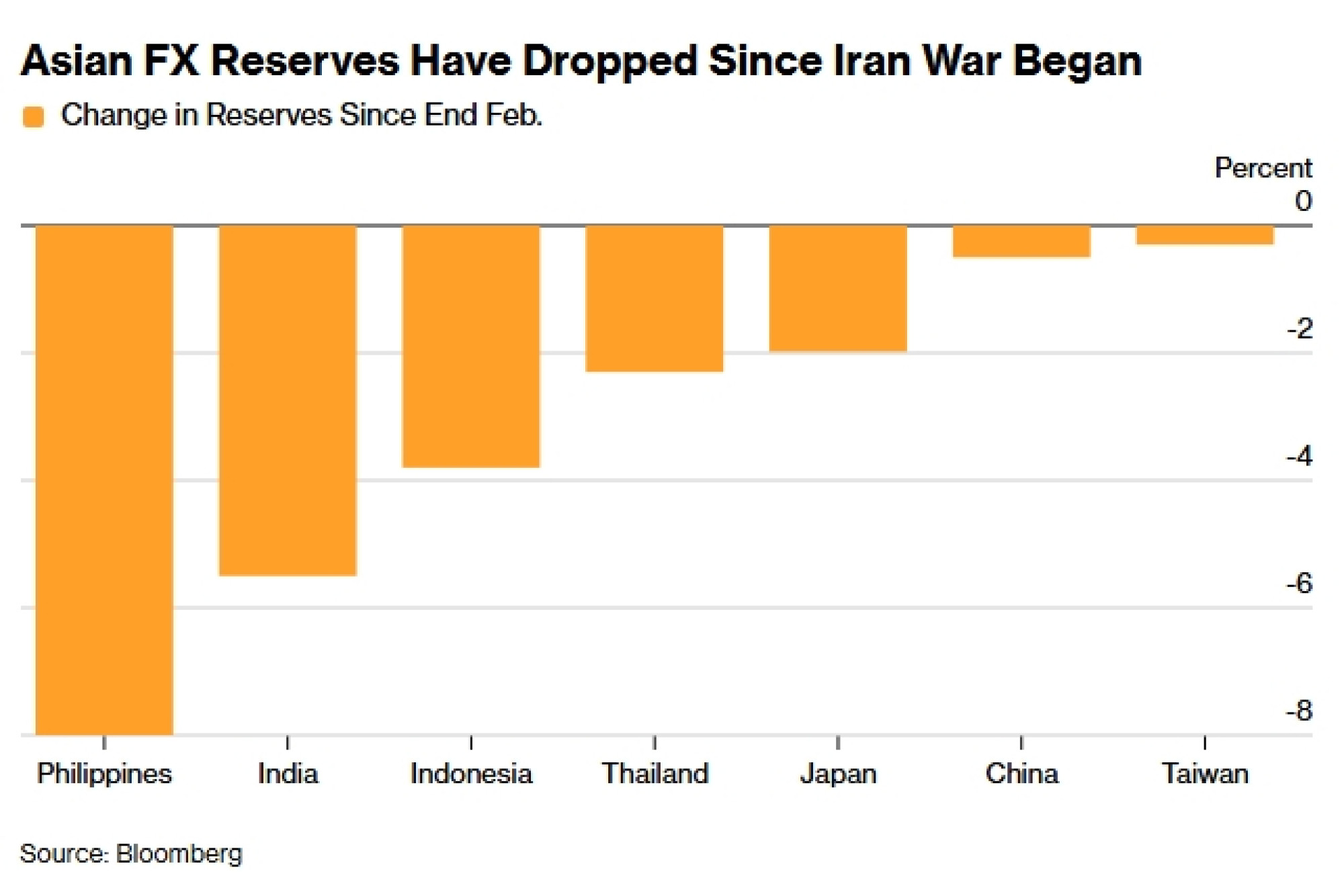

Skok američkih prinosa intenzivirao je pritisak diljem azijskih tržišta u nastajanju. Osim kineskog juana, sve glavne azijske valute oslabjele su od rata s Iranom, a filipinski pezo, indijska rupija i indonezijska rupija među onima su s najlošijim rezultatima u regiji. Bloombergov indeks filipinskih obveznica izgubio je 13 posto za ulagače koji ulažu u dolarima, što je najstrmiji pad u azijskim zemljama u nastajanju.

Široko se očekuje da će Bank Indonesia u srijedu povećati kamatne stope nakon što je pojačala intervencije kako bi obranila rupiju, koja je dotaknula nove povijesno najniže razine.

"Čak i to bi pružilo samo kratkotrajni predah", rekao je Jason Tuvey, zamjenik glavnog ekonomista za tržišta u nastajanju u Capital Economicsu. "Postavljanje valute na stabilnije temelje u konačnici zahtijeva od vlasti da se odmaknu od populističkih i intervencionističkih politika usvojenih otkako je predsjednik Prabowo došao na vlast."

Bank Indonesia kupuje dugoročne obveznice u pokušaju da smanji prinose, dok prodaje kratkoročne vrijednosne papire kako bi privukla više priljeva za potporu valuti. To je slično "Operaciji Twist" koju je uvela 2022. godine, kada je središnja banka pokušala ublažiti oštar porast troškova zaduživanja nakon pandemije covida.

Na Filipinima trgovci i ekonomisti sve više raspravljaju o mogućnosti velikog povećanja stopa ili povećanja izvan redovnog rasporeda sastanaka, ako se pritisak na pezo dodatno intenzivira. Vlada je odbila sve ponude za državne obveznice koje je prodavala na aukciji u utorak kako bi spriječila oštar rast prinosa.

Indija je do sada uglavnom reagirala valutnim intervencijama i trgovinskim protekcionizmom, pri čemu se uvoz zlata i srebra suočava sa strožim ograničenjima. Ekonomisti kažu da bi se slične mjere mogle proširiti na jugoistočnu Aziju, posebno ako cijene hrane naglo porastu.

Rizici su posebno akutni za azijska tržišta u nastajanju jer povijest pokazuje koliko se brzo raspoloženje ulagača može promijeniti kada se globalni uvjeti financiranja pooštre.

Tijekom azijske financijske krize 1997.–1998., zemlje uključujući Tajland, Indoneziju i Južnu Koreju zabilježile su pad valuta i isparavanje deviznih rezervi u roku od nekoliko mjeseci, nakon što su ulagači izgubili povjerenje u njihovu sposobnost financiranja velikih deficita tekućeg računa i obrane tečajeva. Previranja su izazvala duboke recesije, skok inflacije i političke nemire.

"Taper tantrum" iz 2013. godine, potaknut signalima da će Federalne rezerve početi smanjivati poticaje, doveo je do oštrog odlijeva kapitala s tržišta u nastajanju kako su prinosi na američke obveznice naglo porasli. Indija, Indonezija i Filipini bili su među najteže pogođenim zemljama.

Ovaj put središnje banke u regiji pojačale su intervencije na deviznom tržištu, no njihove su valute i dalje pod pritiskom.

"Takav opseg deviznih intervencija postat će sve teže održati jer su devizne rezerve već znatno smanjene, dok nepovoljni pritisak cijena energenata nije popustio", napisao je prošli tjedan Sanjay Mathur, glavni ekonomist za jugoistočnu Aziju i Indiju u Australia and New Zealand Banking Group Ltd.

Ekonomisti ANZ-a predviđaju deficit tekućeg računa za Indiju i Indoneziju na 1,9 posto i 1,1 posto bruto domaćeg proizvoda u 2026. godini, dok za Filipine predviđaju četiri posto.

Filipini – koji su među najteže pogođenima energetskom krizom u svijetu – također su opterećeni političkim previranjima. Vlada je usred procesa opoziva protiv potpredsjednice Sare Duterte, koja je optužena za zlouporabu javnih sredstava.

Naftni šok usporio je rast filipinskog BDP-a na najnižu razinu od 2009. godine, ako se izuzme pandemija. Inflacija je također premašila sedam posto, što je znatno iznad cilja središnje banke od dva do četiri posto.

U Indoneziji su ekspandirajuće fiskalne ambicije predsjednika Prabowa Subianta – s uključujući njegov vodeći program besplatnih obroka – uznemirile ulagače koji su već zabrinuti za putanju duga zemlje i izglede za njezin državni rejting.

Indijski Narendra Modi, iako na politički stabilnijem terenu, također navigira kroz suprotstavljene pritiske kako bi održao potrošnju na infrastrukturu i socijalnu pomoć, čak i dok cijene nafte prijete proširenjem fiskalnog deficita i raspirivanjem inflacije.

"Lekcija iz 'taper tantruma' i azijske krize jest kako premija rizika može vrlo brzo porasti i kako se rezerve koje se čine adekvatnima mogu vrlo brzo smanjiti", rekao je Rob Subbaraman, glavni ekonomist u Nomura Holdings Inc. "Rastući pritisci troškova života mogu dovesti do sve veće političke nestabilnosti jer opća javnost krivi vladu."

- U pisanju članka pomogao je Marcus Wong