text size

U rujnu, na putu prema njujorškoj podzemnoj željeznici, Mahesh Saha uložio je veliku okladu na nestabilnu dionicu. Saha, 25-godišnji student prava, otvorio je aplikaciju na mobitelu i kupio 128 dolara vrijedne opcije, pravo na kupnju dionica proizvođača urana Cameco Corp. za 80 dolara unutar tjedna. Ako bi porasle iznad te razine, mogao bi zaraditi višestruko više od svoje početne investicije. Ako ne bi, opcije bi isteknule, postale bi bezvrijedne - bio bi to potpuni gubitak.

Tog dana investitori su postali optimističniji u vezi Cameca. Stoga je, manje od 90 minuta kasnije, Saha unovčio svoje opcije uz profit od 84 posto, kako kaže. Drugih dana kladio se putem mobitela na nogometnu utakmicu između Tehnološkog instituta Georgia i Sveučilišta Colorado, predizbore za gradonačelnika New Yorka i hoće li predsjednik Donald Trump stvoriti rezervu bitcoina.

"Cilj je samo da mi novac raste", kaže Saha, student druge godine Pravnog fakulteta Cardozo na Manhattanu. "Ako slučajno naraste dovoljno da mogu platiti školarinu, to bi bilo sjajno."

Čitaj više

Tržišni darvinizam: Zašto aktivni menadžeri izumiru, a ETF-ovi vladaju svijetom

Dok "Veličanstvenih sedam" nemilosrdno gazi aktivne menadžere, a pasivni indeksi postaju jedino utočište, postavlja se pitanje je li individualni odabir dionica postao tek skupi hobi. Ivan Stojanović razbija tu binarnu zamku i otkriva zašto matematika poraza profesionalaca ne znači da trebate odustati od vlastite strategije

19.01.2026

Dionica Luke Koper nezaustavljiva – hoće li investitori profitirati ili riskirati? Stiglo i upozorenje

Dionica je porasla za trećinu u posljednjem mjesecu i za 123 posto u protekloj godini.

15.01.2026

'Terrific Ten' iz Kine - Mogu li stvarno parirati američkim tehnološkim titanima

Dok su američke tehnološke dionice godinama nosile globalni rast tržišta kapitala, 2026. donosi potencijalni zaokret. Investitori sve češće preispituju mogu li kineske "Terrific Ten", uz niže valuacije i jače fundamentе, ponuditi atraktivnije prinose od američkih "Magnificent Seven".

16.01.2026

Bakić vs. Vuković: Gdje su odgovori na jednostavna pitanja?

Središnji argument koji je pokrenuo lavinu propitivanja jesu službeni podaci na web stranici fonda.

14.01.2026

Trgovanje strahom: kako stručnjaci zarađuju kad tržište paničari

Što je VIX indeks i zašto je toliko važan? Otkrivamo kako se zapravo trguje volatilnošću.

09.01.2026

Kholood Eid/Bloomberg Markets

Kholood Eid/Bloomberg Markets

Sahine izvannastavne aktivnosti savršen su primjer nestajanja granice između ulaganja i kockanja. Najnoviji dokaz: u listopadu je vlasnik njujorške burze Intercontinental Exchange Inc. izjavio da će uložiti čak dvije milijarde dolara u platformu za klađenje Polymarket temeljenu na kriptovalutama. Tržište derivata CME Group Inc. također se udružuje s FanDuelom, online stranicom za kockanje, kako bi ponudili financijske ugovore vezane uz sve od sporta do ekonomskih pokazatelja i cijena dionica.

Od pandemije Covida-19, nova generacija ulagača preplavila je tržišta putem aplikacija koje kombiniraju brokerske usluge, klađenje i uobičajene trikove društvenih mreža. Koriste alate stvorene za brzinu, uloge i angažiranost: dioničke opcije s nula dana do isteka (0DTE) koje mogu isporučiti tisućupostotne oscilacije u nekoliko minuta, leveraged ETF-ove, koji utrostručuju bol ili zadovoljstvo uzrokovano dnevnim pomacima, ugovori o događajima (event contracts) koji korisnicima omogućuju klađenje na indeks potrošačkih cijena, izvješća o zaradi ili utakmice NFL-a, memecoine i tokenizirane dionice.

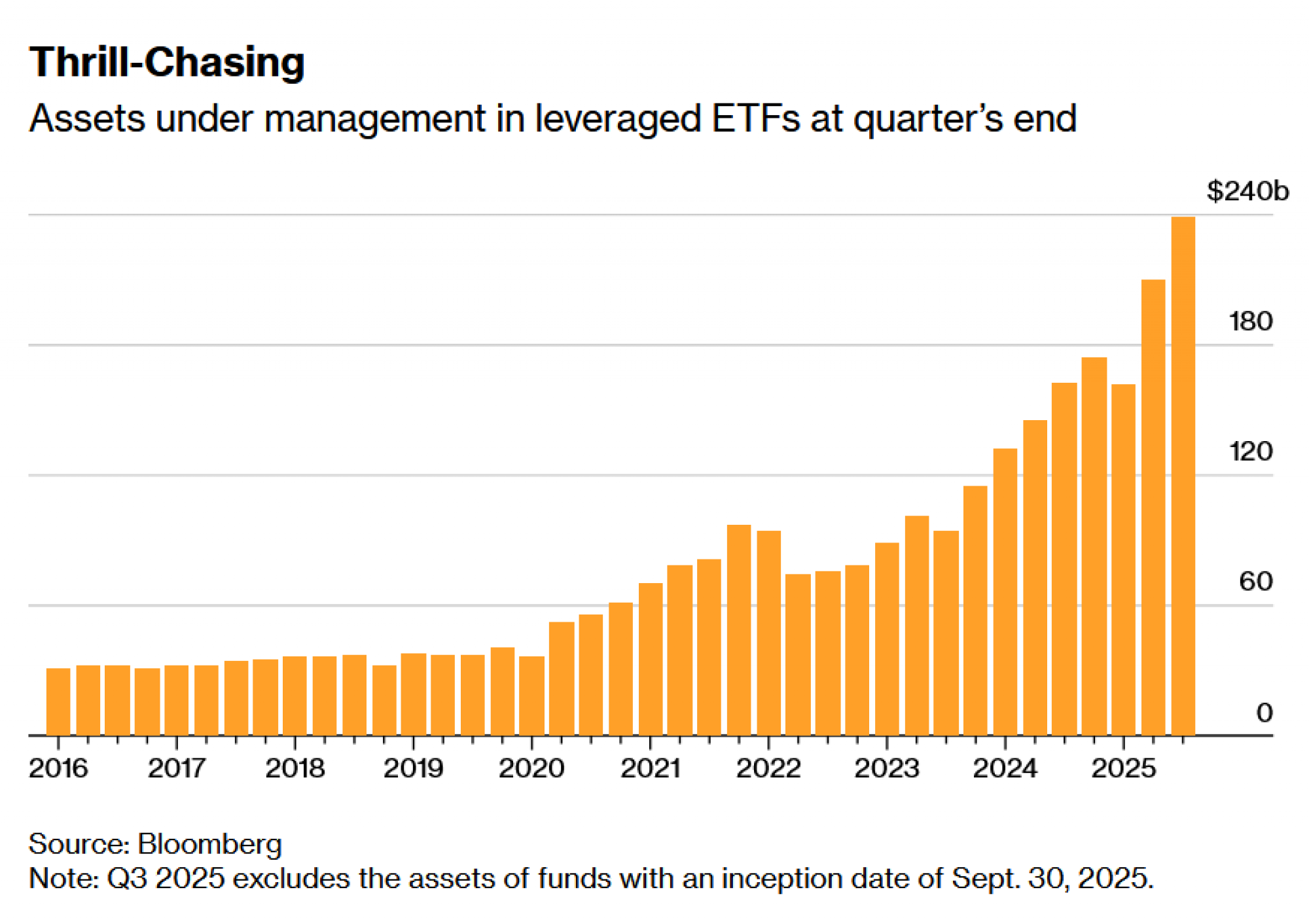

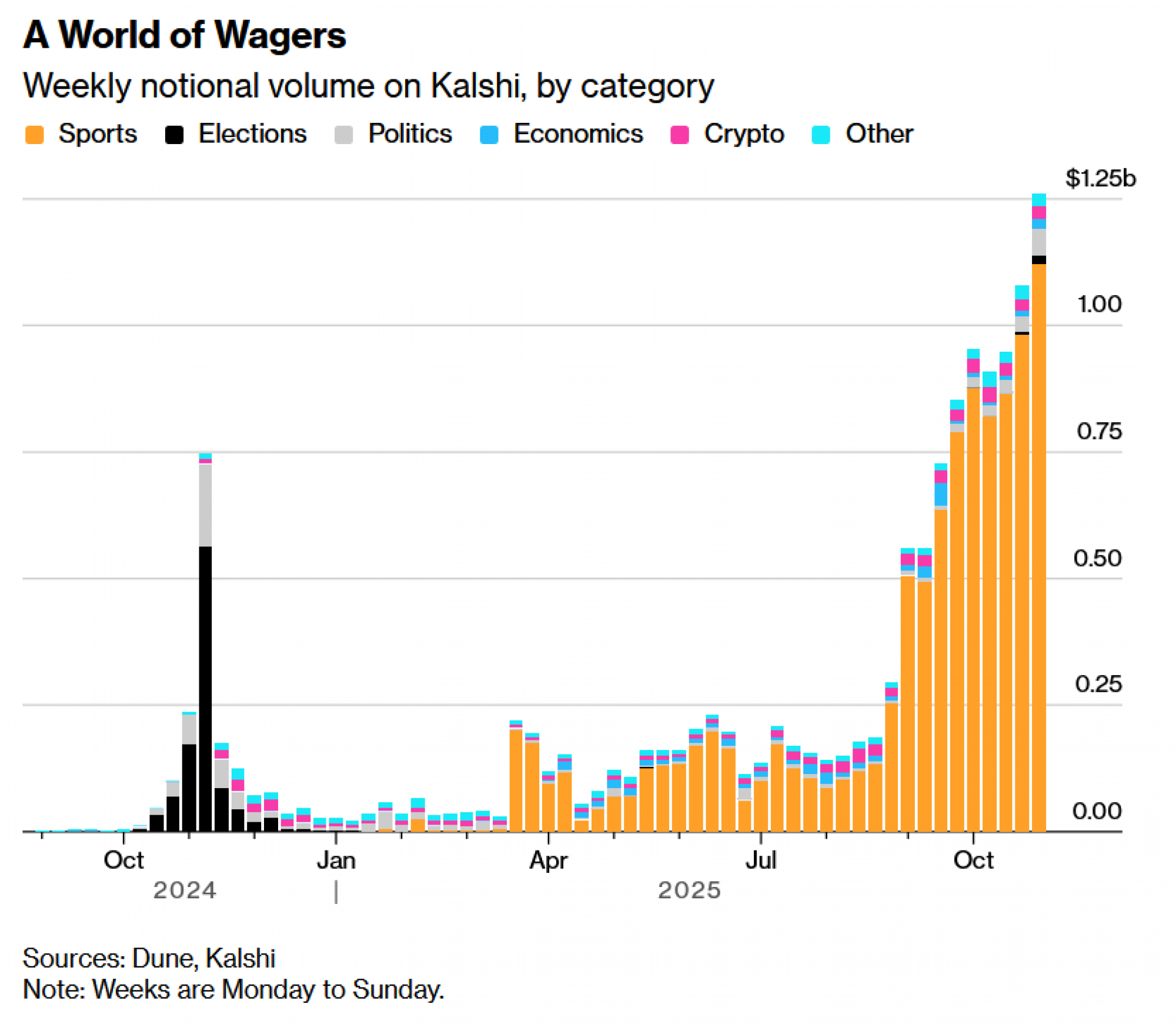

Više od polovice dnevnog volumena opcija indeksa S&P 500 sada dolazi iz 0DTE-ova, instrumenata gotovo da nisu ni postojali u značajnom obujmu prije pet godina. Imovina u leveraged ETF-ovima porasla je šest puta od početka pandemije, na 240 milijardi dolara. Ugovori o sportskim događajima, u biti oblik kockanja, ostvarili su 507 milijuna dolara trgovine na Kalshiju, jednom od najvećih tržišta predviđanja, samo tijekom prvog tjedna NFL-a ove sezone. Iz dana u dan, Wall Street, koji često govori o upravljanju rizikom, stvara nove načine da ga prihvati. Više imovine za trgovanje. Više šansi za pobjedu. Više dopamina.

Ako je odlazak u kasino ili podizanje gotovine iz banke nekada predstavljalo prepreku u kockanju, danas se čini da takve barijere ne postoje jer mobilne aplikacije omogućuju ljudima da se klade na bilo što, bilo kada i bilo gdje. Lin Sternlicht, suosnivačica privatne prakse Family Addiction Specialist u New Yorku, napominje da njezini klijenti s problemima kockanja postaju sve mlađi i trpe veće financijske gubitke. "Misle da ulažu jer ne idu na fizičku lokaciju kasina, ali činjenica je da je ono što rade slično tome, ponekad puno gore zbog dostupnosti i zbog toga koliko je lako to raditi 24 sata dnevno, sedam dana u tjednu", kaže ona.

Za regulatore ulozi više nisu samo financijski. Oni su egzistencijalni. Ako svako sučelje postane kasino, gdje leži odgovornost? Na ulagaču? Na tehnologiji? Na samom sustavu? Tijekom administracije Joea Bidena, regulatorno tijelo Commodity Futures Trading Commission (CFTC), koje nadzire tržišta derivata, pokušalo je ukinuti ugovore vezane za izbore i sport.

Ali Kalshi Inc. i PredictIt, još jedno tržište predviđanja, podnijeli su tužbu kako bi zaustavili agenciju. Iz Kalshija tvrde da njihovi ugovori pomažu tvrtkama da se zaštite od rizika iz stvarnog svijeta, poput korporacije zabrinute zbog pobjede političara koji obećava povećanje poreza ili slastičarnice zabrinute zbog hladnog vremena koje šteti prodaji. Operater PredictIta, Aristotle International Inc., svoje podatke naziva "jasnom javnom uslugom". Slično tome, iz Polymarketa tvrdi da njihovi proizvodi mogu nadmašiti ankete i pomoći u donošenju odluka. Sva tri svoje ponude predstavljaju kao alate koji pomažu javnosti u izradi prognoza i upravljanju rizicima.

Prema američkom zakonu klađenje na bejzbolsku utakmicu je ilegalno u nekim državama. Međutim, klađenje na Dogecoin swing, na temelju ničega više od intuicije, je fair play. "Budimo jasni, svi se ovdje kockamo", kaže Isaac Rose-Berman, profesionalni sportski kladioničar i znanstveni novak u American Institute for Boys and Men, think-tanku usmjerenom na poboljšanje dobrobiti muškaraca koji su posebno skloni problemima s kockanjem. "To su samo različite gradacije toga."

Ipak, većina stručnjaka tvrdi da neke prakse očito predstavljaju ulaganje: na primjer, kupnja i držanje diverzificiranog uzajamnog fonda, posebno onog koji prati glavni burzovni indeks, ili dugoročna ulaganja Warrena Buffetta u tvrtke poput Coca-Cole i Applea.

Pod Trumpom, CFTC je promijenio kurs. Završio je svoju pravnu bitku s Kalshijem i odobrio PredictIt kao reguliranu burzu. Ta je odluka nešto signalizirala tržištima: sam koncept određivanja što se kvalificira kao ulaganje možda izmiče iz dosega savezne i državnih vlada.

Ovaj trenutak ima povijesne paralele. Krajem 19. stoljeća, tzv. bucket shops omogućili su maloprodajnim kupcima da se klade na cijene dionica bez da ih posjeduju. Ponude su stizale telegrafom, često sa zakašnjenjem, dajući iluziju sudjelovanja na tržištu i s taman dovoljnim zakašnjenjem da kuća pobijedi. Bila je to špekulacija prikrivena kao ulaganje, pojačana tehnologijom tog vremena. Kupci su često propadali, a nakon sloma burze 1929. američka savezna vlada uvela je propise za zaštitu ulagača stvaranjem agencije Securities and Exchange Commission (SEC).

Od tada, valovi deregulacije doveli su do financijske katastrofe, nakon čega je uslijedilo pooštravanje pravila, koja bi se nakon nekog vremena ublažila. Devedesete su godine prošlog stoljeća doživjele još jedan spekulativni porast zbog interneta, koji je pojedincima omogućio lakše trgovanje uz niže troškove. Kako su se tržišta prebacivala s papira na piksele, dionice s niskim cijenama eksplodirale su, a dnevni trgovci su se uključivali od kuće. Izvanburzovni trgovački sustavi su procvjetali. Internetske dionice su se srušile početkom sljedećeg desetljeća, samo da bi druge omiljene dionice zauzele njihovo mjesto. Sofisticirani investitori - koji su bacali leveraged bets na nekretnine putem derivata - pomogli su napuhati balon nekretnina koji je kasnije pukao i gotovo srušio globalni financijski sustav 2008. godine, što je dovelo do još jednog kruga regulacije.

Današnji alati su još brži, a trgovanje atraktivnije. Ne samo da je spekulativni instinkt omogućen - on je i konstruiran. Koordinirane kupnje meme dionica - gdje se dnevni trgovci udružuju kako bi podigli cijenu dionice poput one od GameStop Corp. - i nagli porasti kripta odražavaju te ranije manije. Međutim, razlika je u institucionalizaciji. Kasino više nije preko puta burze. Nalazi se u istoj zgradi.

Sudionici u maloprodaji često se nazivaju "naivcima" (squares) u krugovima sportskog klađenja, jer se mnogi klade iz zabave ili na temelju odanosti timu. Privlače ih ugovori o događajima, koji se održavaju na platformama uključujući Robinhood Markets Inc. Sofisticirani igrači, tj. sharps, mogu lako iskoristiti ove kladioničare.

Chris Dierkes, profesionalni sportski kladioničar koji je prethodno radio kao analitičar u obiteljskom uredu milijardera Stana Druckenmillera, vodi trgovanje u Novigu, tvrtki za sportska predviđanja. Naučio je da nema prednosti u odnosu na velike tvrtke poput Citadel Securities ili Jane Street. Kada je riječ o sportskom klađenju, po njegovom mišljenju, situacija je drugačija. "Ne želim se natjecati protiv pametnih ljudi, želim se natjecati protiv glupih ljudi", kaže. "Ono što ima tržišta s najvećim volumenom u Robinhoodu imat će najgluplje kupce. Tamo ja želim biti."

Tko će povući granicu?

Ako granica između kockanja i ulaganja nestaje, kako bi je regulatori mogli ponovno povući? Ilya Beylin, profesor prava na Sveučilištu Seton Hall koji proučava financijsku regulaciju, pokušao je dati znanstveni odgovor. U svojem nedavno objavljenom radu predložio je sljedeću formulu:

P = E - C + M

Cilj je tog okvira kvantificirati namjeru, vagajući ekonomsku vrijednost, trošak i motiv. Učinak trgovine (P) jednak je njezinoj očekivanoj vrijednosti (E) minus trošak (C), plus njezino psihološko iskustvo (M). Ako je transakcija potaknuta potencijalom povrata, to je ulaganje. Ako uzbuđenje klađenja postane poanta, to je kockanje. Prema ovom pristupu, ljudi koji kupuju i drže dionice proizvođača AI čipova Nvidia Corp. ulažu, a oni koji ulaze i izlaze iz ETF-ova koji nude tri ili pet puta veći dnevni učinak dionice se kockaju.

Ali Karl Lockhart, profesor Sveučilišta DePaul koji proučava regulaciju vrijednosnih papira, primjećuje da mnoge navodne razlike propadaju kad se pitanje pomnije sagleda. Razmotrite ideju da ulaganje nagrađuje marljivost, a kockanje ne. Dok je rulet isključivo stvar slučajnosti, a ajnc nudi ograničenu prednost, disciplinirani igrač mogao bi pronaći stvarnu prednost u političkom i sportskom klađenju, vjerojatno i više nego u dionicama.

Tu je i pitanje upotrebe: ulaganje je namijenjeno zaštiti od rizika u stvarnom svijetu. U tom smislu, i terminski ugovori na robu i tržišta predviđanja mogu se smatrati alatima za zaštitu od nepovoljnih ishoda. Pa ipak, većina korisnika su jednostavno špekulanti bez namjere da se štite, što sugerira da oba ta proizvoda djeluju u sferi kockanja.

U jednom drugom radu objavljenom u znanstvenom časopisu Boston College Law Review u listopadu, Lockhart upozorava da trenutni pravni režim koji odvaja ulaganje i kockanje nije održiv s obzirom na sve veće preklapanje. Regulatori bi mogli na kraju blokirati klađenje na politiku za koju se utvrdi da je suprotna javnom interesu, dok bi trgovcima dopuštali klađenje na memecoine i zero-day opcije. Ne morate biti libertarijanac da biste primijetili nedosljednosti.

Beylin želi da CFTC agresivnije provjerava nove proizvode, sprečavajući burze da uvrštavaju burze koje ne uspijevaju značajno unaprijediti ciljeve zaštite od rizika ili određivanja cijena. Predlaže ograničavanje trgovaca na temelju prihoda, bogatstva ili drugih mjera sofisticiranosti. Želi višu ljestvicu za odobravanje derivata, stroži pristup rizičnim proizvodima i regulatornu jasnoću o svrsi svake platforme. Je li to radi otkrivanja cijena ili radi igre? "Ne vjerujem da ljudi imaju pravo bankrotirati. Jer kada bankrotiraju, postoji socijalna sigurnosna mreža koja je pod stresom", kaže Beylin. "Ljudi vape za slobodom, ali zapravo ne znaju slobodom čega."

Neke tvrtke pokušavaju povući vlastite granice. Vanguard Group Inc., investicijski div i pionir indeksnih fondova, uklonio je zero-day opcije iz svojih brokerskih kuća i izbjegava leveraged ETF-ove. Također označava klijente koji jure za popularnim dionicama ili prečesto trguju. "Gotovo je kao da je trgovanje opcijama meta kockanja, onda je 0DTE svojevrsna meta", kaže James Martielli, Vanguardov voditelj investicijskih proizvoda za njihovo poslovanje s osobnim investitorima.

Brzo nestaju

Sama priroda kratkoročnih opcija znači da se ogromna dobit može brzo ostvariti i jednako brzo nestati. Kladite se na dionicu koja dostiže određenu cijenu na dan kada kupujete ili prodajete ugovor. Oklada se može spektakularno isplatiti ili biti bezvrijedna u roku od nekoliko minuta ili sati, s time da je ishod za običan puk ovaj drugi. U jednom istraživanju objavljenom 2023. procjenjuje se da gubici malih ulagača na 0DTE opcijama iznose 358 000 dolara dnevno.

Maria Konnikova, psihologinja i autorica bestselera koja je godinu dana provela postajući svjetski poznata igračica pokera, tvrdi da je slika investiranja kao racionalne discipline često fantazija, priča koju sudionici na tržištu pričaju sami sebi kako bi opravdali sreću. Njezin stav je sljedeći: mnogi investitori jure za iluzijom kontrole. A za neke ta iluzija postaje opsesija. "Zavaravamo se ako mislimo da zabranjivanjem kockanja zabranjujemo kockanje", kaže ona. "Ne mislim da se stvaraju ovisnici. Mislim da postoje ljudi koji postanu ovisni o kockanju, za koje sam sigurna da vjerojatno ne bi da se nikada nisu susreli s njim, ali bi postali ovisni o nečem drugom."

John Locher/AP

John Locher/AP

Konnikova ukazuje na rad pokojnog Daniela Kahnemana, psihologa i dobitnika Nobelove nagrade koji je osporio koncept racionalnog ekonomskog aktera. Njegovo istraživanje pokazalo je da čak i profesionalce rutinski zavarava slučajnost, zamjenjujući kratkoročne dobitke za vještinu, a obrasce za uzročnost. Kahneman je jednom napisao da je učinak većine upravitelja fondova nerazlučiv od slučajnosti. Ideja "ruleta umjesto istraživanja" neugodni je temelj modernog ulaganja, posebno kako se tržišta ubrzavaju i gamificiraju. "Trgovanje zero-day opcijama je kockanje", kaže John Arnold, milijarder i trgovac energijom koji je postao filantrop. "To nije ulaganje po meni. Mislim da je to prilično jasno na crno-bijelom spektru, ali postoji mnogo sivih područja i mislim da tu CFTC nailazi na probleme."

Saha, student prava, odrastao je u radničkoj obitelji u Queensu. Kada se tijekom pandemije mučio pronaći posao s nepunim radnim vremenom, uronio je u trgovanje opcijama i dionicama memeova. Od tada je razvio sustav za izgradnju portfelja. Saha koristi online platforme koje pregledavaju web stranice sportskih kladionica poput FanDuela i DraftKingsa Inc. kako bi otkrio odstupanja u cijenama. Zatim se kladi kako bi profitirao od te razlike.

Što se dionica tiče, Saha prati gotovo 70 računa na društvenoj mreži X. Nakon što odabere dionicu, proučava njezine cjenovne grafikone kako bi odredio razine kupnje ili prodaje. Izbjegava tvrtke s tržišnom vrijednošću manjom od milijardu dolara i sklon je izbjegavati trgovanje u prvom satu, kada je, kako kaže, tržište često nestabilnije. Saha kaže da u posljednje vrijeme nije pratio svoje rezultate u klađenju na događaje, ali njegov portfelj dionica porastao je za više od 70 posto do sredine studenog. (Odbio je reći koliko je ukupno uložio.) "Pokušavam razmišljati strateški i kvantificirati rizik koji preuzimam", tvrdi Saha. "Ako kontrolirate rizik i pazite da je vaša nagrada uvijek veća od vašeg rizika, onda je to na kraju dana više investicija nego kockanje."

Možda je. A možda i ne.