text size

Ankete pokazuju da ulagači hrpimice kupuju dionice iako predviđaju rast inflacije. To će im se vjerojatno obiti o glavu jer dionice nisu zaštita od rasta cijena kakvom ih se često smatra.

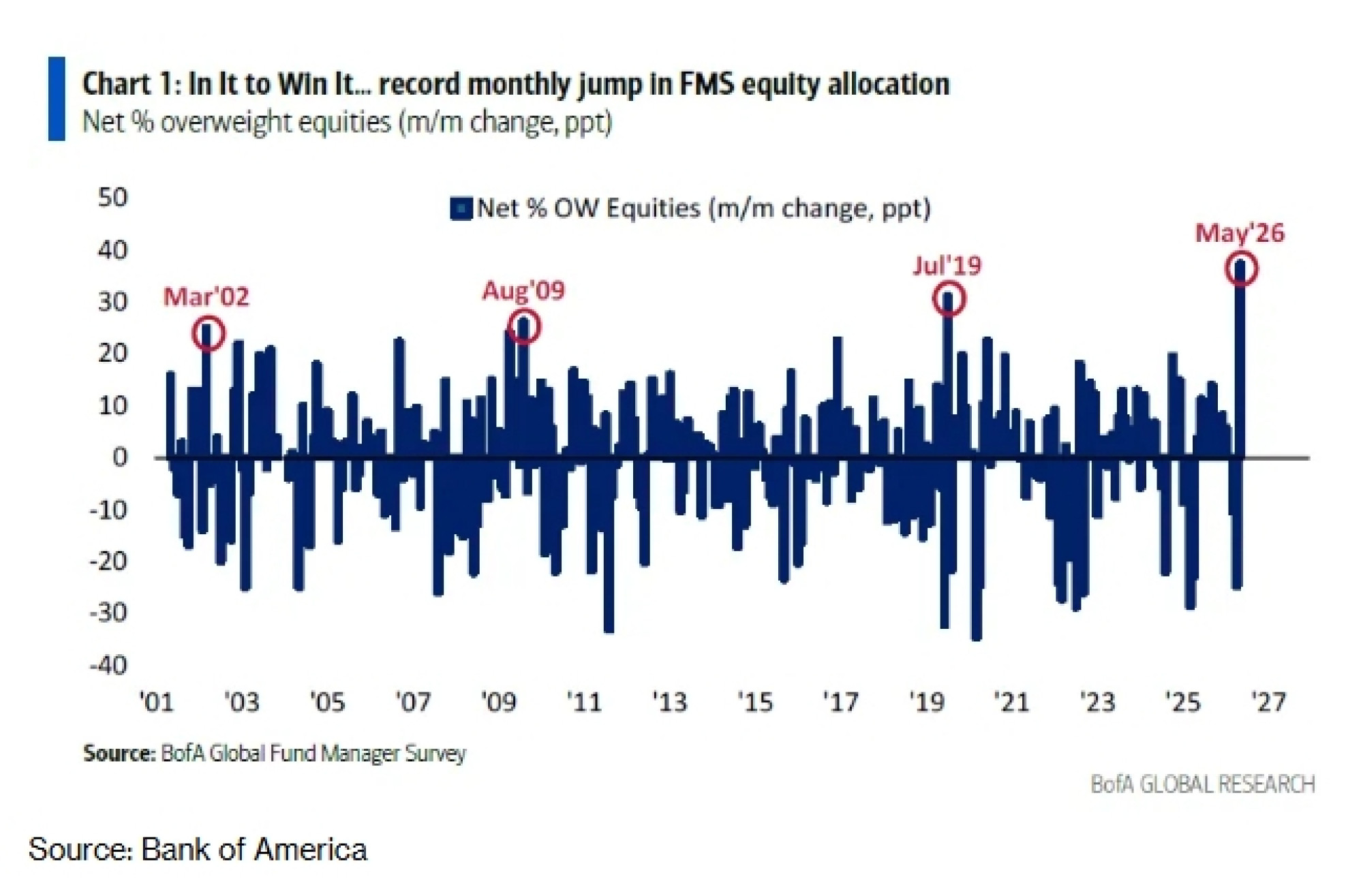

Vrijeme je da ponovno obratimo puno više pozornosti na realne količine. Inflacija ponovno jača dok se energetski šok prelijeva globalnim gospodarstvom. Ulagači su s pravom zabrinuti: neto postotak ispitanika u anketi upravitelja fondova Bank of America koji očekuju višu inflaciju ponovno je na najvišoj razini od pandemije.

Ipak, ta ista anketa pokazala je rekordan mjesečni skok u alokaciji dionica među upraviteljima fondova, gledajući unatrag više od 25 godina. To dvoje je nespojivo.

Čitaj više

NACHO je aktiviran, ali uzlet proizvođača memorijskih čipova još nije gotov

Dok novi geopolitički potresi i strah od reprize povijesnih tržišnih slomova tjeraju investitore na oprez, na azijskom tlu rađaju se neočekivana utočišta koja prkose globalnoj krizi.

19.05.2026

Kako je rat s Iranom vratio u modu obveznice indeksirane inflacijom

Geopolitičke napetosti ponovno su u prvi plan gurnule specifičan financijski instrument koji ulagačima obećava spas od inflacije, ali sa sobom nosi i određene opasnosti.

20.05.2026

Kriza McDonald'sa je slika i prilika financijske krize milijuna ljudi

Upozorenja McDonald’sa o pojačanoj 'nervozi kupaca', pad dionica Jollibeeja na najnižu razinu u pet godina i slabiji rezultati drugih velikih lanaca pokazuju da ni sektor brze hrane više nije imun na inflaciju.

14.05.2026

'Teška kategorija' umjetne inteligencije ima ozbiljan problem s inflacijom

Kada otkrijete da vaš sljedeći pametni telefon ili igraća konzola koštaju daleko više od prethodnih, okrivite AI.

13.05.2026

Dionice su realna imovina. Očekuje se da će prihodi i zarada poduzeća rasti s inflacijom, budući da su dionice prava na realnu produktivnu imovinu kao što su intelektualno vlasništvo, zemljište, tvornice itd. Zato se na dionice obično gleda kao na zaštitu od inflacije.

No to zanemaruje jednu ključnu značajku: duraciju (trajanje). Sva financijska imovina ima neku vrstu duracije, što je prosječno vrijeme potrebno za primanje budućih novčanih tokova, ponderirano njihovim sadašnjim vrijednostima.

Dionice imaju najdužu duraciju. One su zapravo kupovna opcija na solventnost poduzeća zauvijek. Novčani tokovi se stoga očekuju daleko u budućnosti, ali budući da se pretpostavlja da je diskontna stopa veća od dugoročne stope rasta prihoda, oni se zbrajaju u konačnu vrijednost, ono što se smatra fer vrijednošću dionice.

To je sve lijepo i krasno, ali postoji problem koji teorija ne uzima u obzir: kada je inflacija povišena, ulagači ne žele duraciju. Zapravo je odbacuju.

Zašto? Što je duracija imovine duža, to duže morate čekati kako biste ponovno uložili svoj novac uz novu kuponsku stopu. Uzmimo za primjer običnu obveznicu. Ona ima konačni dospijeće nakon kojeg dobivate svoju glavnicu natrag i možete pregovarati o višem kuponu ako je inflacija porasla.

Kod dionica ste, međutim, zaključani. Kupon je zapravo povrat na kapital (ROE), koji je prilično stabilan na dugi rok. Bez tendencije da se ROE ponovno vrednuje i bez prilike za ponovno pregovaranje o kuponu, dionice postaju nepoželjna imovina kada je inflacija visoka.

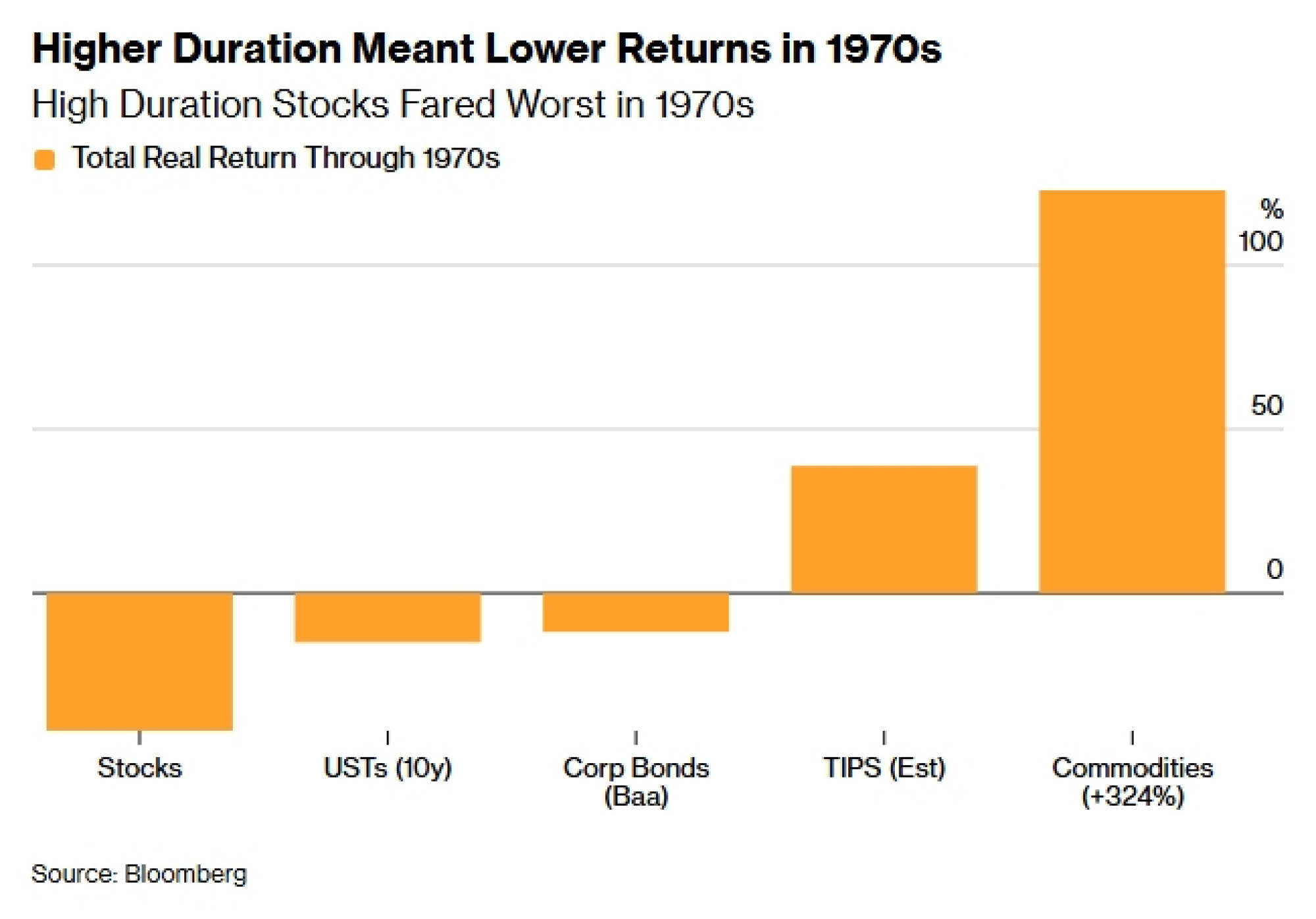

Upravo se to dogodilo tijekom Velike inflacije 1970-ih. Nitko nije želio držati dionice, što je razdoblje povezano sa zloglasnom naslovnicom BusinessWeeka "Smrt dionica" iz 1979. godine.

Izvedba dionica u realnom i nominalnom smislu bila je desetkovana u tom desetljeću jer su ih ulagači, umjesto da ih vide kao zaštitu od inflacije, počeli doživljavati isključivo kao siguran put u propast.

Dionice su zapravo bile imovina s najlošijim rezultatima tijekom 1970-ih. Državne obveznice i korporativni dug, koji se refleksno smatraju lošim izborom za držanje kada inflacija divlja, odjednom su imali poželjno svojstvo da će novac ubrzo biti vraćen i da se može ponovno uložiti po povoljnijoj stopi, što je luksuz koji dioničari nisu imali.

Ispostavilo se da je duracija, a ne to smatra li se imovina realnom ili nominalnom, bila puno bolji pokazatelj uspješnosti u tom desetljeću.

Dionice su imale najdužu duraciju među glavnim klasama imovine u 70-ima, aproksimirajući duraciju inverznom vrijednošću dividendnog prinosa. Slijede državne obveznice, koje su prošle bolje od dionica, ali su i dalje donijele negativan realni prinos, a zatim korporativne obveznice, sljedeća klasa imovine s najlošijim rezultatima. (Nisam uključio TIPS obveznice jer njihova duracija mehanički raste i pada s inflacijom.)

Roba na promptnom tržištu (spot komoditeti), bez novčanih tokova, ima efektivno nultu duraciju. Ona je također bila uvjerljivo najbolja klasa imovine u 1970-ima, zajedno s drugom realnom imovinom i sektorima dionica s kratkom duracijom poput energetike (vidi dolje).

Pogrešan argument da dionice drže korak s visokom inflacijom počiva na pretpostavci da to čine i njihove zarade, kao što je objašnjeno. No ako dionice uđu u veće natjecanje s drugom imovinom kraće duracije, njihove će se cijene korigirati sve dok ponovno ne postanu dovoljno privlačne.

To je ono što se dogodilo 1970-ih. Dionice su dotaknule dno u smislu cijena 1974. godine, ali je P/E omjer koji su nudile nastavio pojeftinjivati u rane 80-e jer rast zarada (E) potaknut inflacijom nije mogao nadmašiti promjenu cijene (P), budući da su ulagači izbjegavali duraciju dionica.

Danas situacija izgleda još gore za tržište dionica. Ne samo da dionice i dalje imaju najdužu duraciju među imovinom, ona je još i viša, nabujavši do razine koju je nadmašio samo vrhunac tehnološkog balona 2000. godine.

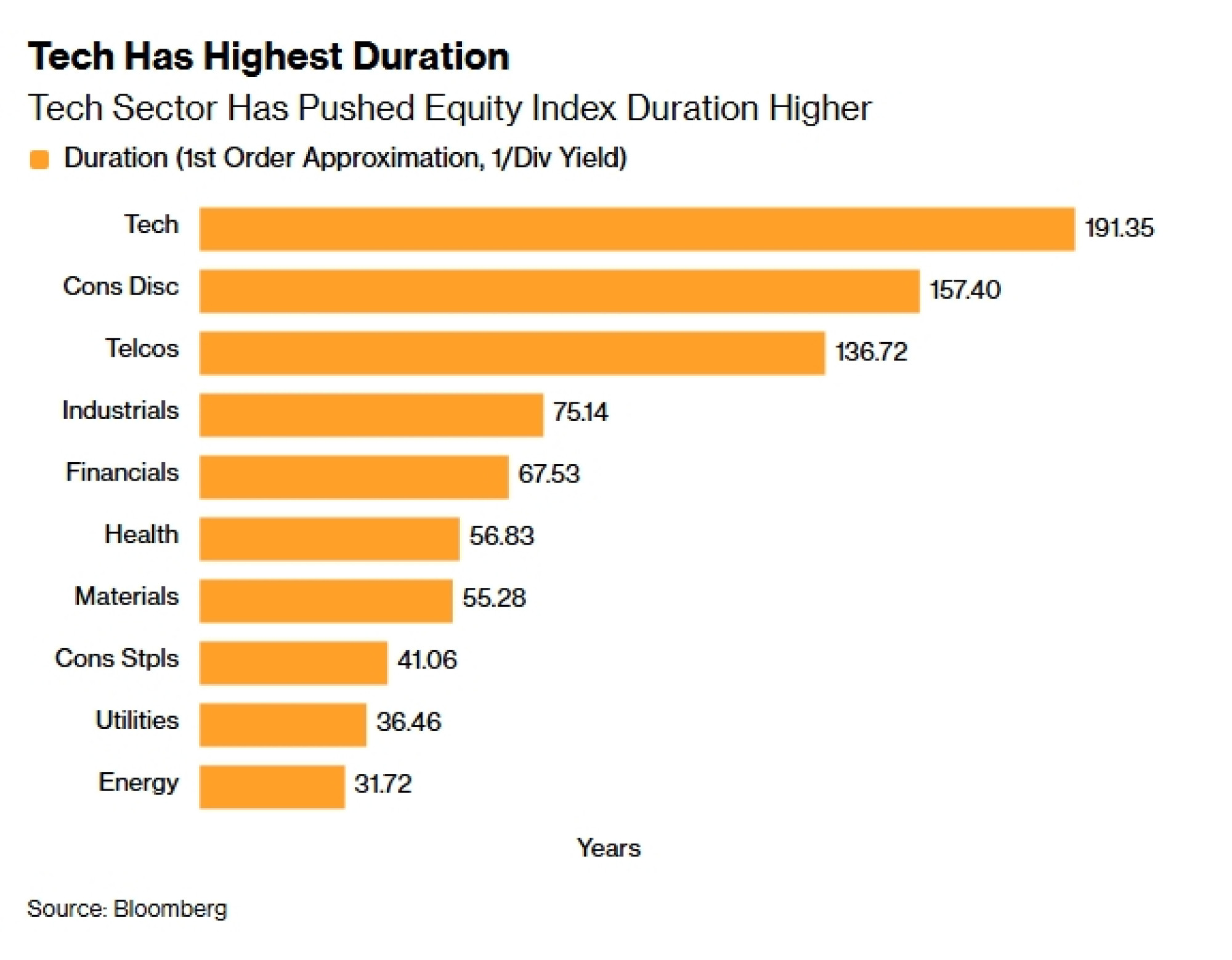

Glavni krivac je tehnološki sektor. On i drugi brzorastući sektori imaju velike očekivane novčane tokove relativno daleko u budućnosti, što napuhuje njihovu duraciju.

Tehnološki sektor ima najdužu duraciju, a slijede ga ciklička potrošnja i telekomunikacije, dok komunalne usluge i energetika imaju najkraću duraciju.

Tijekom cijelog ovog desetljeća ulagači su povećavali svoju izloženost duraciji, ako pogledamo stabilan i gotovo neprekinut uspon priljeva ponderiranih duracijom u sektorske ETF-ove.

Ali to je sada golema ranjivost za tržište. Prekupljeno tržište i njegov najprekupljeniji sektor opterećeni su duracijom u trenutku kada ulazimo u razdoblje obnovljene inflacije, što predviđa i mnoštvo vodećih pokazatelja.

Tehnološki optimisti nadaju se da će revolucija produktivnosti koju je pokrenula umjetna inteligencija također neutralizirati cjenovne pritiske. No to se oslanja na pretpostavku da će disinflacija stići u isto vrijeme kad i inflacija, te da gubici radnih mjesta neće dovesti do daljnjeg rasta fiskalnog deficita koji već sada itekako pogoduje višim cijenama.

Moguće je da bi uvjerenje da su dionice dobra zaštita od inflacije moglo još neko vrijeme gurati njihove cijene prema gore. No neće proći puno vremena prije nego što ih fundamentalni pokazatelji dostignu, kada se ulagači prisjete zašto je posjedovanje duracije u vrijeme inflacije vrlo loša ideja.