Ulaganja u tvrtke za umjetnu inteligenciju dominirala su američkim tržištima dionica tri godine, što je dovelo do rasta od 78 posto. Sve veći broj investitora sada se kladi da će se taj uspjeh, predvođen "Veličanstvenom sedmorkom" (engl. Magnificent Seven), uskoro završiti.

Rastuća zabrinutost zbog potencijala umjetne inteligencije da donese tektonske promjene američkom gospodarstvu, i velikih profita koji bi s time došli, pretvorila je euforiju investitora oko tehnologije u uznemirenost. To potiče preusmjeravanje novca u dionice "ostalih" 493 tvrtki, posebno onih koje će imati najviše koristi ako dođe do očekivanog porasta gospodarskog rasta.

"Ja to nazivam 'AI zamor'", rekao je Ed Yardeni, predsjednik i glavni investicijski strateg u tvrtki Yardeni Research. "Meni ga je dosta i smatram da su i mnogi drugi postali pomalo oprezni prema toj temi."

Čitaj više

Od banaka do obnovljivih izvora energije: Predviđa se rast europskih dionica u 2026. godini

Nakon najbolje godine za europske dionice od 2021., analitičari i stratezi predviđaju da dionice u regiji i dalje imaju prostora za rast u 2026. godini.

05.01.2026

Racionalno euforična tržišta u 2026. riskirat će pogreške povezane s umjetnom inteligencijom

Investitori su 2025. godine bili optimistični dok su američki potrošači održavali gospodarstvo izvan recesije, a globalna tržišta dionica dosegnula su nove rekorde. Što nas čeka u 2026.?

05.01.2026

Burzovni heroji 2025. – Đuro nadjačao Radu

Končareva dionica bila je najpopularnija na burzi i ojačala 58 posto, no dionica Đure Đakovića skočila je čak 313 posto.

01.01.2026

Između AI euforije i dužničke stvarnosti - kako ulagači trebaju ploviti tržištima u 2026.

Fokus se seli s AI euforije na stvarnu profitabilnost i rizike duga tehnoloških divova.

29.12.2025

Takav preokret bi označio kraj jednog od najdominantnijih razdoblja u povijesti tržišta za tako koncentrirani dio tržišta. Nvidia Corp., Microsoft Corp. i Apple Inc. dodali su bilijune dolara tržišne vrijednosti otkako je OpenAI-ev ChatGPT privukao investitore 2022. godine. Alphabet Inc. i Meta Platforms Inc. također nisu zaostajali, dok su tvrtke drugog reda poput Broadcom Inc. i Oracle Corp. bile ponesene valom oduševljenja.

Promjena, koliko god suptilna, događa se otkako je rekord indeksa S&P 500 s kraja listopada ustupio mjesto rasprodaji u studenom. Bloombergov pokazatelj za Magnificent Seven pao je dva posto do zatvaranja u ponedjeljak u odnosu na 29. listopada, dok je S&P 493 porastao za 1,8 posto.

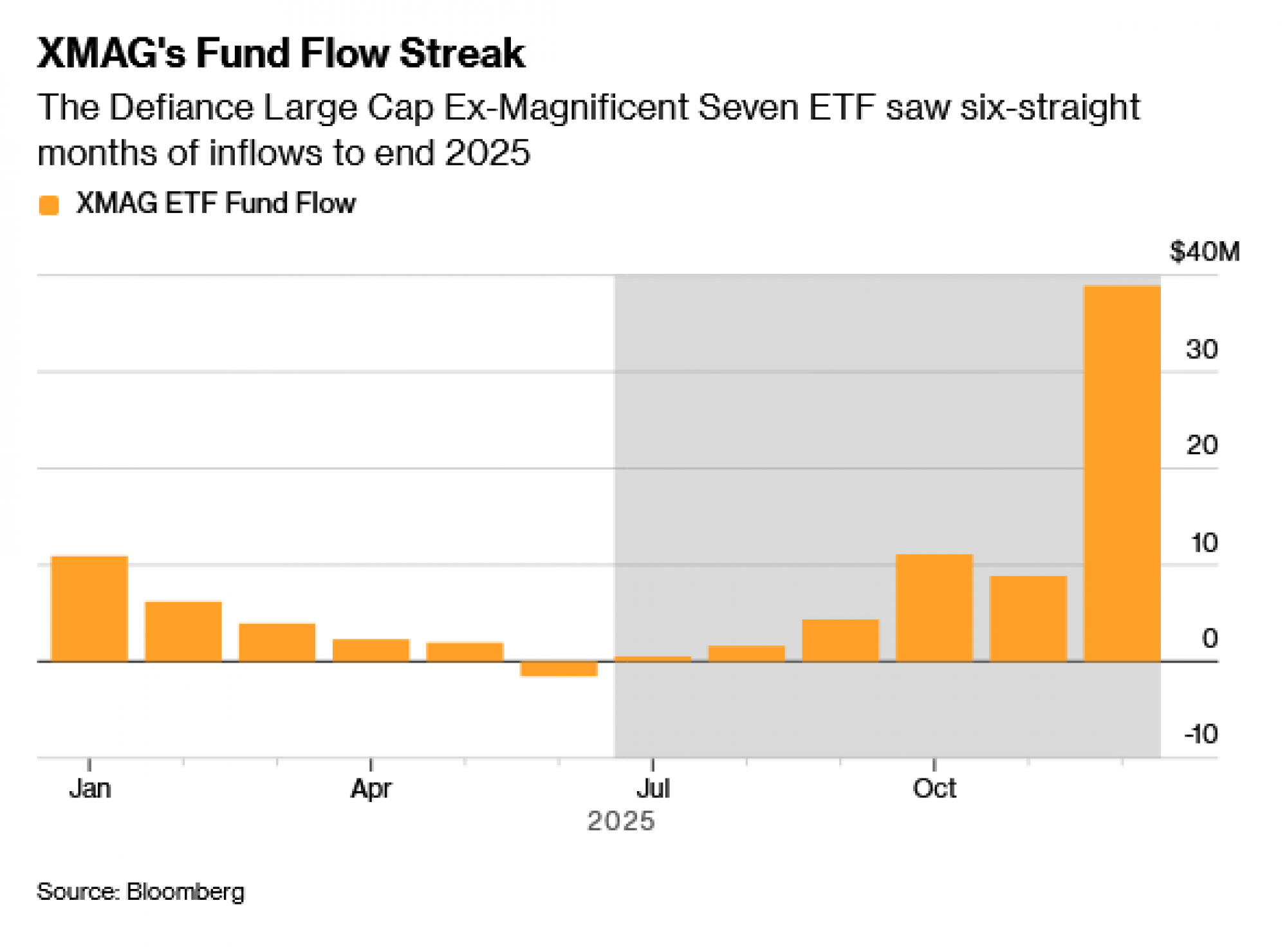

Na tržištu je zabilježeno povlačenje iz dionica čiji se rast temelji na momentumu u defenzivnije i cjenovno pristupačnije sektore. Defiance Large Cap Ex-Magnificent Seven ETF, koji je pokrenut krajem 2024. godine, zabilježio je šest uzastopnih mjeseci priljeva do kraja prošle godine, uključujući učetverostručenje u prosincu u odnosu na razinu iz studenog. Taj ETF, oznake XMAG, porastao je prošle godine za 15 posto, a većina rasta ostvarena je u posljednjih šest mjeseci.

Učinak indeksa S&P 493 u 2025. godini bio je "impresivan", prema Yardeniju. Strateg je istaknuo da su profitne marže te skupine ostale povišene i nisu "stisnute" unatoč osnivanju Odjela za učinkovitost vlade (DOGE), carinskoj agendi predsjednika Donalda Trumpa i znakovima slabosti na tržištu rada.

Ako se gospodarstvo poboljša, poboljšat će se i izgledi za cikličke sektore i sektore orijentirane na rast, što će pružiti brojne prilike investitorima koji žele izaći iz ere dominacije velikih tehnoloških tvrtki. Zajmodavci poput JPMorgan Chase & Co. i Bank of America Corp. vjerojatno će ostvariti dobitke. Dionice iz sektora diskrecijske potrošnje imale bi koristi od rasta povjerenja među kupcima koji će biti spremniji kupovati Nike tenisice ili rezervirati odmore preko Bookinga.

Međutim, postoje rizici, jer bi kraj dominacije Veličanstvene sedmorke u bilo kojem obliku vjerojatno podrazumijevao određene turbulencije na tržištima dionica, sudeći prema povijesti.

"Najblaži ishod za bikovsko tržište bio bi miran prijenos moći na široku koaliciju ostalih 493 dionica S&P 500 indeksa", rekao je Doug Peta, glavni investicijski strateg za SAD u BCA Researchu. "Međutim, snažna i visoko koncentrirana bikovska tržišta se obično ne razvijaju tako."

Peta je istaknuo propast skupine "Nifty Fifty" 1973. godine i dot-com krizu početkom 2000. godine kao razdoblja u kojima je oprez bio nužan. U oba slučaja se šire tržište povuklo kada su dugogodišnji lideri posrnuli. Peta smatra da ulaganja u AI imaju još prostora za rast, unatoč zabrinutosti da je kapitalna potrošnja neodrživa i da su valuacije postale prenapuhane. Istodobno, investitori u umjetnu inteligenciju postali su pronicljiviji. Nekoć monolitno trgovanje, pri kojem je svaka tvrtka iole povezana s umjetnom inteligencijom rasla, sada se raslojilo, a bivši AI favoriti poput Oraclea pretrpjeli su velike gubitke.

"Ne mislim da je kraj dominacije Veličanstvene sedmorke blizu i bit ću iznenađen ako ne naprave još jedan završni skok kako bi zaokružili svoj uspon, ali kada do toga dođe, najvjerojatnije je da se novo vodstvo neće pojaviti dok američke dionice ne prođu kroz značajan period medvjeđeg tržišta", rekao je Peta.

Yardeni je pesimističniji u pogledu ulaganja u AI, sugerirajući da je zamor započeo krajem listopada kriptičnim upozorenjem Michaela Burryja, upravitelja fondova kojeg je proslavio film The Big Short. Burry je nakon svog upozorenja otkrio medvjeđe oklade na Nvidiju i Palantir Technologies Inc.

I druge tvrtke upozorile su da bi dominacija velikih tehnoloških tvrtki uskoro mogla završiti. Kada su stratezi Wall Streeta iznijeli svoja očekivanja za 2026. godinu, jedno područje konsenzusa bilo je da se zlatno doba Veličanstvene sedmorke bliži kraju. Prošlog mjeseca stratezi Goldman Sachsa izjavili su da očekuju da će Veličanstvena sedmorka donijeti 46 posto rasta dobiti indeksu S&P 500 u 2026. godini. To je manje od doprinosa od 50 posto u 2025. godini. S druge strane, očekuje se da će rast dobiti za S&P 493 povećati na 9 posto u 2026. godini, u odnosu na 7 posto u 2025.

S&P 493 vjerojatno će privući i one koji traže vrijednost. Stratezi Goldman Sachsa, predvođeni Benom Sniderom, predviđaju da će široki rasponi valuacija, zajedno s povoljnim makroekonomskim izgledima, dobro utjecati na vrijednost.

"Među sektorima, niske valuacije u odnosu na povijest i profitabilnost dodatno jačaju argumente u korist ulaganja u zdravstvo, sektora za koji preporučujemo povećanu izloženost, kao i u materijale, diskrecijsku potrošnju te sektor softvera", napisao je Snider u bilješci objavljenoj 6. siječnja.