text size

Investitori su bili racionalno optimistični u 2025. godini. Američki potrošači ostali su izuzetno otporni te je zahvaljujući tome najveće svjetsko gospodarstvo izbjeglo recesiju. Carinska mećava je rasla i jenjavala te se naposljetku smirila na razinama nameta koji su i dalje bili kompatibilni s održavanjem globalnog rasta, iako na slaboj razini. Središnje banke diljem svijeta ublažile su monetarne uvjete, pomažući usporiti rast prinosa državnih obveznica usred povećane ponude suverenog duga. Vrijednost globalnih dionica postavila je novi rekord.

Međutim, ova godina izgleda manje pozitivno.

Umjetna inteligencija je poznata nepoznanica. Mogla bi pokrenuti revoluciju produktivnosti za svoje korisnike, ali bi isto tako mogla potopiti svoje tvorce pod neodrživim dužničkim opterećenjem, a sve incestuoznija financijska zamršenost između proizvođača čipova, podatkovnih centara i kreatora modela umjetne inteligencije stvara potencijalno katastrofalan domino-efekt na tržištima dionica i kredita.

Čitaj više

'Trebalo je biti hrabar': Wall Street se prisjeća divlje 2025. godine

Burzu su potresali strahovi od balona umjetne inteligencije, trgovinski rat i pravi rat. Nakon svega se ipak oporavila, što se isplatilo svima koji su bili spremni riskirati tijekom padova.

02.01.2026

Između AI euforije i dužničke stvarnosti - kako ulagači trebaju ploviti tržištima u 2026.

Fokus se seli s AI euforije na stvarnu profitabilnost i rizike duga tehnoloških divova.

29.12.2025

Paradoks na burzi - Ulagači su svjesni AI balona, ali ne odustaju od kupnje

Čak 93 posto ulagača koji posjeduju AI dionice planira zadržati ili povećati svoje pozicije u idućoj godini.

29.12.2025

Je li moguće kupiti dionicu OpenAI-a prije IPO-a?

Može li mali ulagač kupiti jednu dionicu privatne tvrtke? Eksperiment Bloombergove novinarke otkrio je nekoliko važnih lekcija.

02.01.2026

Zagovornici tvrde da je riječ o izgradnji prometne mreže za ideje, no kako je povjesničar Eric Hobsbawm napisao o eksploziji željezničkih projekata u knjizi Doba revolucije, svojoj studiji razdoblja od 1789. do 1848. godine: "Većina je ostvarivala prilično skromnu dobit, a mnogi nikakvu." Iako nismo spremni zauzeti medvjeđi stav o tržištima, optimizam postaje sve manje uvjerljiv.

Priča o dva Kevina

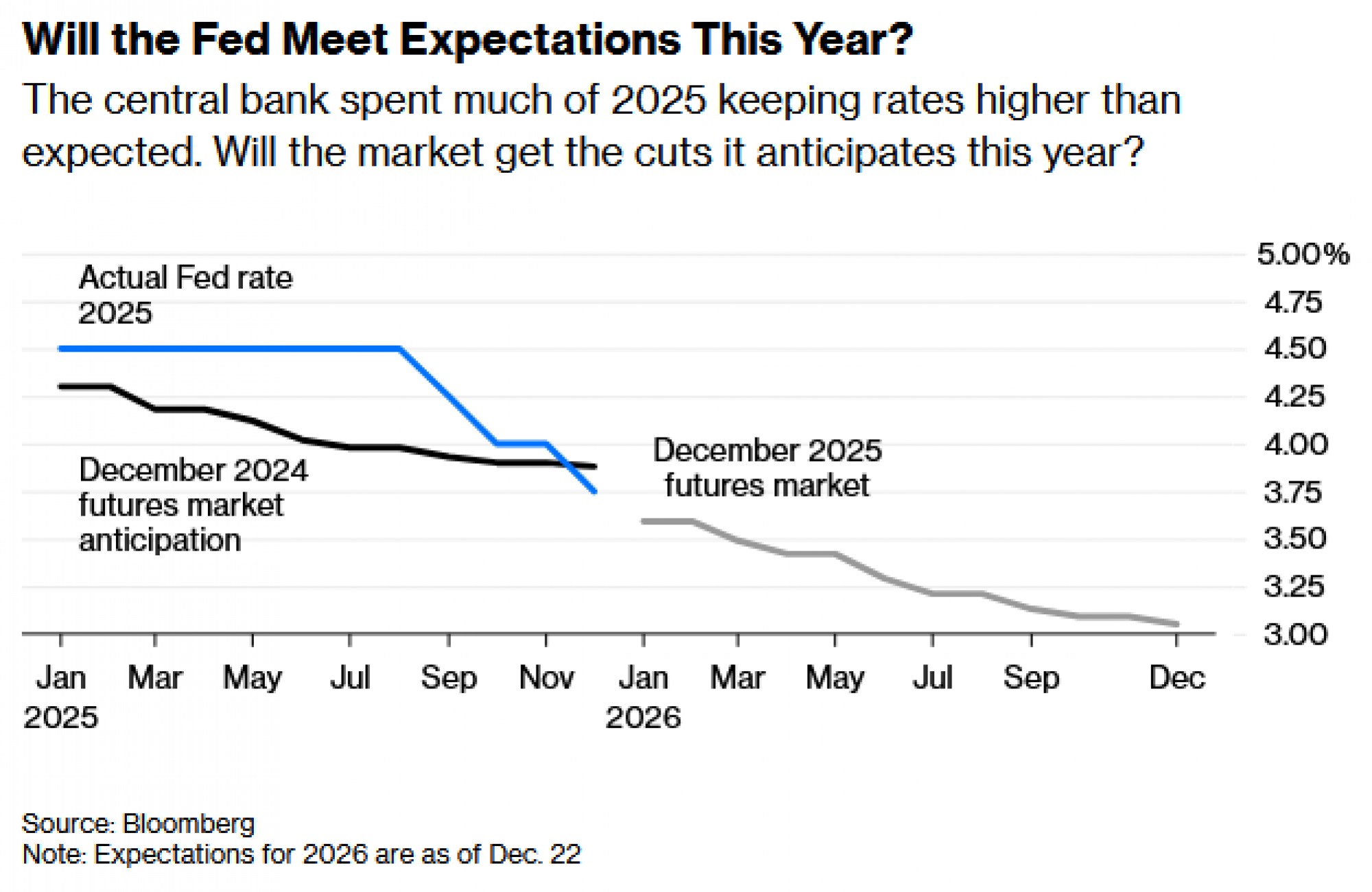

Informirani investitori klade se da će Donald Trump odabrati bivšeg guvernera Federalnih rezervi Kevina Warsha ili Kevina Hassetta (koji vodi predsjednikovo Nacionalno ekonomsko vijeće) da zamijeni Jeromea Powella na mjestu šefa Feda. Od obojice se očekuje "više prilagodbe" na Trumpove zahtjeve za nižim troškovima zaduživanja. To ne znači nužno da će se ostali članovi s pravom glasa složiti da je inflacija pobijeđena i da tržište rada treba dodatni gospodarski poticaj.

Kao što je prikazano na grafikonu, tržište terminskih ugovora očekuje barem dva, a moguće i tri, smanjenja Fedove referentne kamatne stope ove godine, što bi je spustilo na 3 posto. Fed je prošli mjesec poručio da predviđa samo jedno smanjenje. Neusklađenosti u podacima uzrokovani obustavom rada američke vlade znače da trgovci i kreatori politika ne gledaju samo u statističko retrovizorsko ogledalo – ono je zamagljeno. Ako se daljnje monetarno ublažavanje u 2026. godini ocijeni politički motiviranim, a ne ekonomski opravdanim, labaviji uvjeti mogli bi uzrokovati probleme za tržišta.

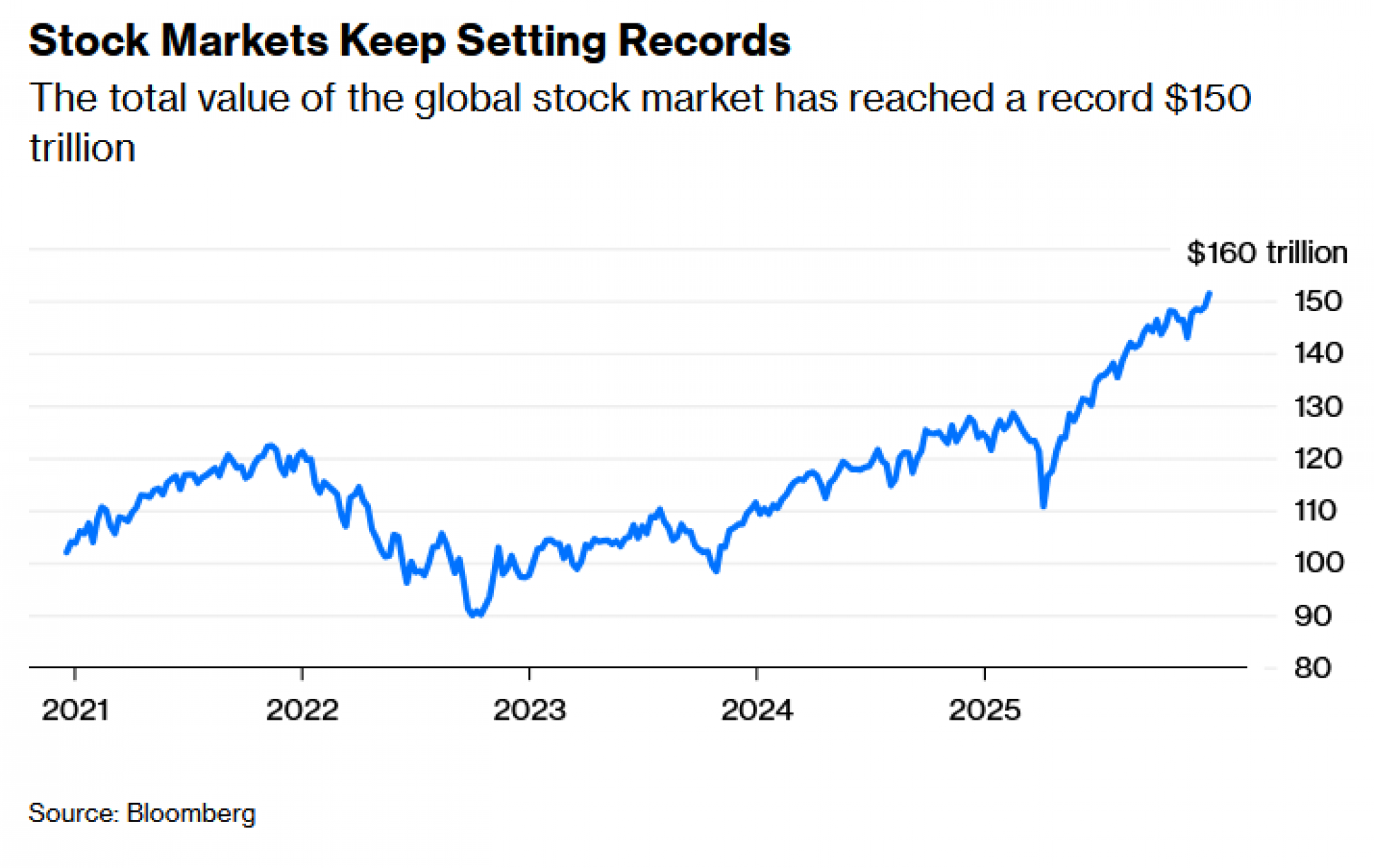

Tržište dionica teško je 151.418.820.254.310 dolara

Globalno tržište dionica, vrijedno više od 150 bilijuna dolara, poraslo je za gotovo 50 posto u posljednjih pet godina. Teško je pronaći nekoga tko bi se usudio kladiti protiv novih pozitivnih prinosa na tržištima dionica ove godine. Slično tome, teško je otarasiti se nelagodnog osjećaja da koncentracija na tržištu predstavlja opasnost, posebno ako AI izgubi zamah. Sedam vodećih američkih dionica, predvođenih Nvidijom s tržišnom vrijednošću od gotovo 4,6 bilijuna dolara, čine trećinu indeksa S&P 500, u usporedbi sa samo 20 posto prije tri godine.

Konsenzus među analitičarima na Wall Streetu je da će S&P 500 ove godine porasti za oko 11 posto, što bi označilo četvrti uzastopni godišnji dvoznamenkasti rast tog indeksa, a očekuje se da će i europske dionice nastaviti svoj 15-postotni rast iz 2025. godine. Stratezi tvrtke JPMorgan Chase & Co. predviđaju rast zarade od 10 do 15 posto za američke tvrtke ove godine, što bi trebalo poduprijeti tržište dionica. No, ako umjetna inteligencija ne ispuni svoja transformativna obećanja, ili ako investitori počnu sumnjati u cijenu izgradnje potrebne infrastrukture, mogli bismo vidjeti ponavljanje dot-com krize od prije četvrt stoljeća, ovaj put s bilijunima, a ne samo milijardama u igri.

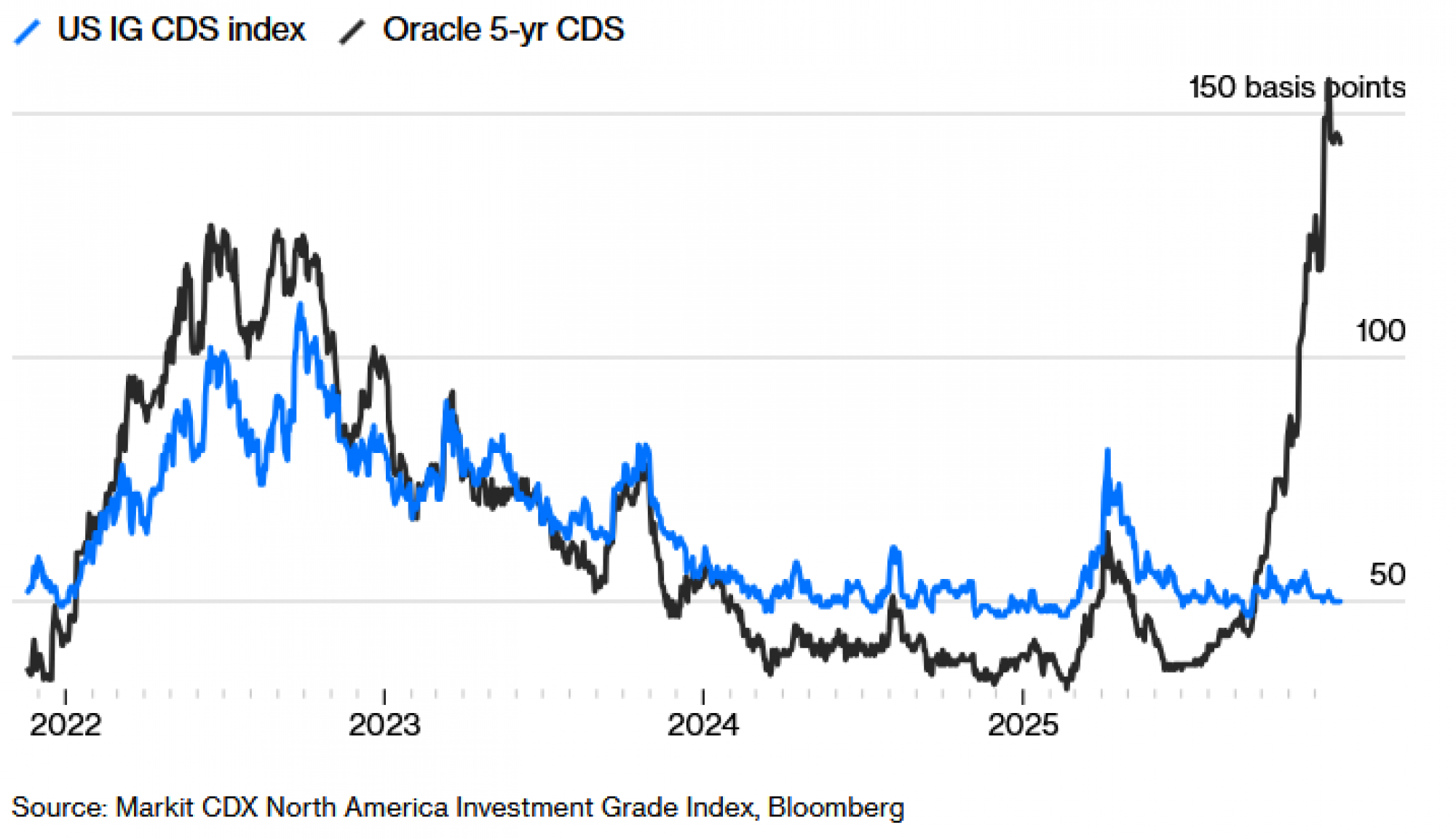

CDS-ovi (credit default swapovi) kompanije Oracle Corp. postali su barometar načina na koji trgovci osiguravaju rizik od naglog porasta zaduživanja za projekte umjetne inteligencije. Oracleova kreditna sposobnost u središtu je pozornosti zbog njegove središnje uloge u međusobno povezanim AI poslovima. Njegovo zaduživanje poraslo je više od 10 puta prošle godine, u usporedbi s tek utrostručenjem kod konkurenata. Njegov dugoročni dug porastao je za 40 posto na 130 milijardi dolara, ali je također otkrio 250 milijardi dolara vanbilansnih obveza po najmu, u usporedbi s tržišnom kapitalizacijom od 570 milijardi dolara. Njegov relativno nizak BBB kreditni rejting u usporedbi s drugim hyperscalerima kao što su Meta Platforms Inc., Amazon.com Inc. ili Alphabet Inc. znači da bi Oracleu bilo teže prebroditi pad.

U 2025. godini prodano je više od 100 milijardi dolara obveznica investicijskog rejtinga vezanih za umjetnu inteligenciju, a ove godine se očekuje još više. Čak 1,5 bilijuna dolara visokokvalitetnih obveznica za AI investicije moglo bi se prikupiti tijekom ostatka ovog desetljeća, prema podacima koje je prikupio JPMorgan, uz leveraged zajmove i dugove s visokim prinosima. Umjetna inteligencija u početku je financirana novčanim tokom ili vlasničkim kapitalom, no njezina astronomski skupa budućnost očito će se osiguravati na tržištima duga.

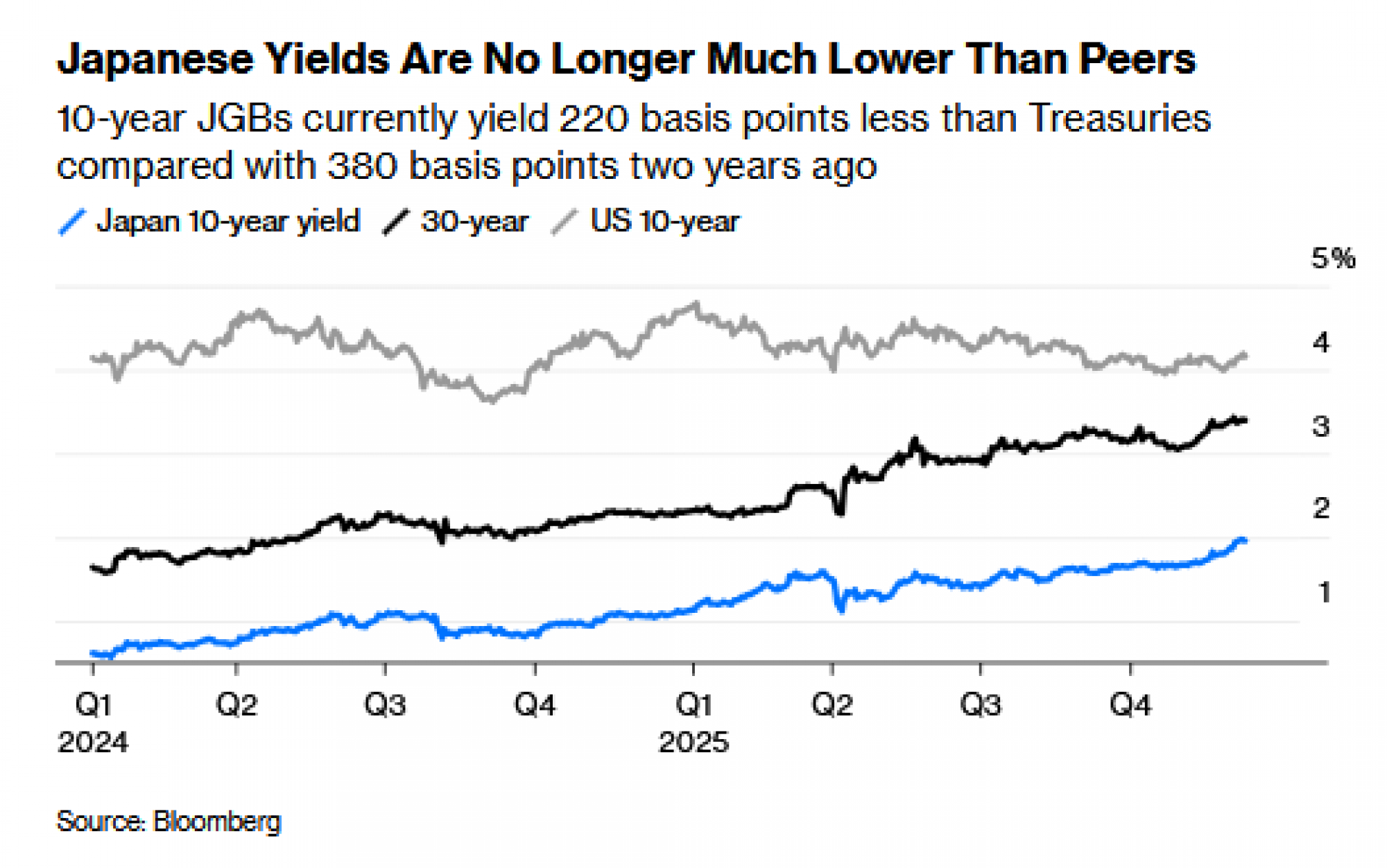

Japan bi mogao predstavljati veliki problem u 2026. godini

Je li eksperiment s prinosima japanske središnje banke na rubu propasti? To bi moglo imati globalne posljedice ako likvidnost presuši na financijskim tržištima. Yen carry trade, pri kojem strani investitori jeftino posuđuju u japanskoj valuti za oklade negdje drugdje (npr. u američkom tehnološkom sektoru), ključan je za povezivanje različitih tržišta.

Zasad je situacija još pod kontrolom budući da većina investitora u koji posuđuju u jenima radi kratkoročne zajmove gdje su prinosi još uvijek ispod 1 posto. Banka Japana (BOJ) podigla je službene kamatne stope u prosincu na 0,75 posto, ali djeluje vrlo oprezno. Njezinom radu na borbi protiv inflacije donekle pomaže rast dugoročnih prinosa. Polako smanjuje veliki jaz u odnosu na kamatne stope drugih stranih središnjih banaka, što bi trebalo poduprijeti vrijednost jena. To je i ujedno posljedica toga da japanski investitori ne povećavaju ulaganja kod kuće, unatoč tome što su se prinosi na 10-godišnje obveznice prošle godine gotovo udvostručili, nego održavaju znatnu izloženost stranim obveznicama. Pozicije u yen carry tradeu postupno se smanjuju. Ipak, japanske državne obveznice definitivno su segment tržišta fiksnih prinosa koji treba pomno pratiti ove godine.

Sužavanje kreditnih spreadova

U 2025. godini kad god bi se kreditni spreadovi povećali, upraviteljima fondova nije trebalo dugo da se vrate na tržište. Zašto su, dakle, investitori toliko zainteresirani za posjedovanje korporativnih obveznica uz tako uske premije?

Stalni rast državnog zaduživanja znači da se korporativni dug doživljava kao relativno manje rizičan. Rast cijena dionica stvara pozitivan osjećaj da je i dug uspješnih tvrtki privlačan. Fondovi s fiksnim prihodom nastoje preuzimati samo pažljivo kontrolirani rizik. Radi se o povratu kapitala, a ne o maksimiziranju povrata na kapital. To objašnjava zašto mnogi upravitelji obvezničkih fondova rado drže više korporativnih obveznica i uživaju u (skromnoj) premiji prinosa u odnosu na državne obveznice. To im pomaže da nadmaše svoje referentne indekse, a istovremeno profitiraju ako se kamatne stope središnje banke dodatno smanje i prinosi državnih obveznica padnu. Sve dok dionice ostanu jake, trend užih kreditnih spreadova trebao bi se nastaviti, unatoč tome što se korporativne obveznice čine skupima.

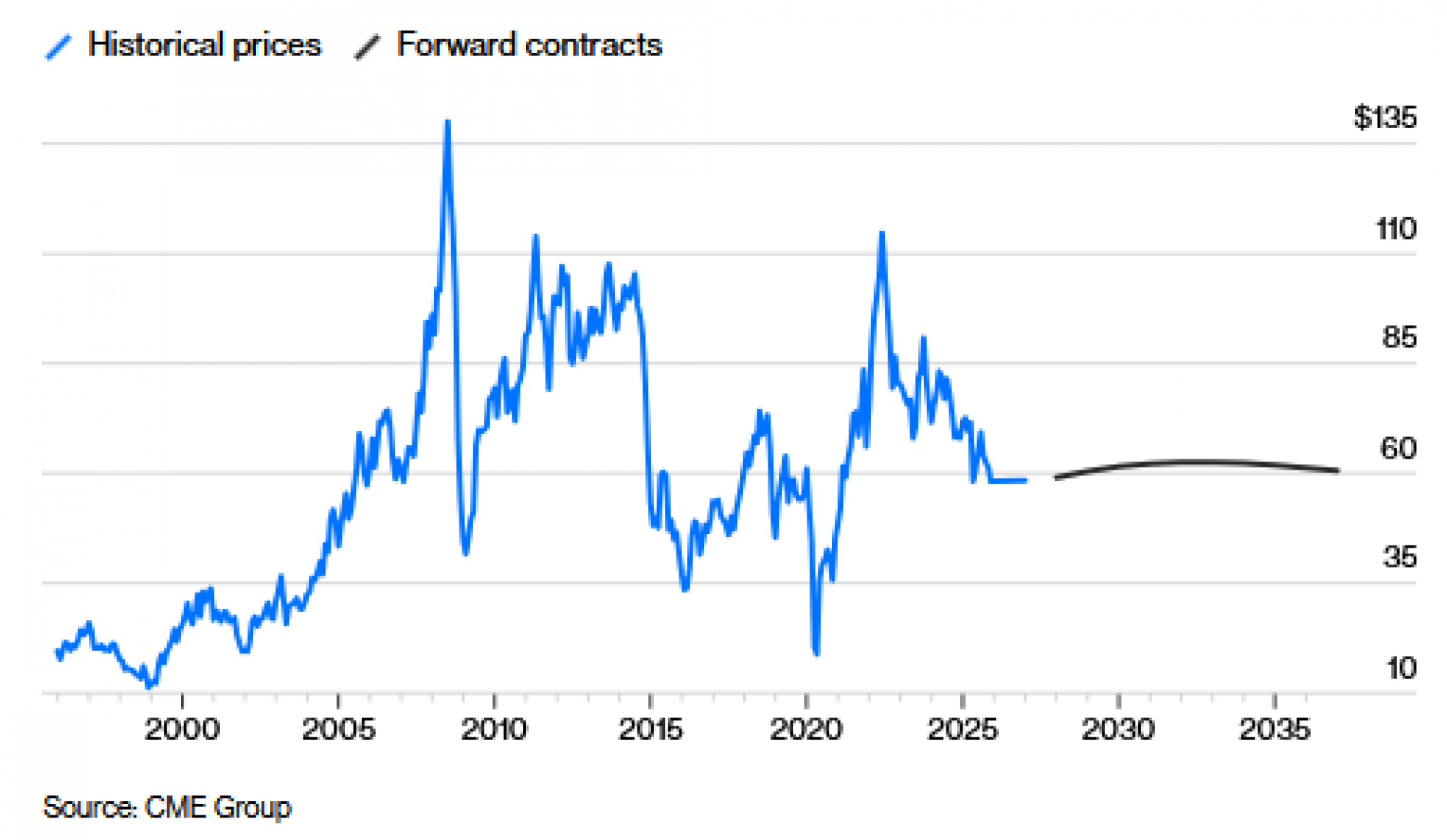

"Svijet je preplavljen naftom, a cijene će nastaviti padati"

Postoji određeni nesklad u cijenama nafte, budući da terminske cijene ostaju iznenađujuće nepromijenjene do 2030. godine i vrlo blizu trenutne cijene barela referentne nafte West Texas Intermediate od 58 dolara. Prema tvrdnjama Javier Blasa iz Bloomberga, nafta nikada ne ostaje u ravnoteži toliko dugo.

Prema prognozama OECD-a, očekuje se da će se globalni gospodarski rast ove godine usporiti na 2,9 posto s 3,2 posto u 2025. godini. Unatoč tome, predviđa se da će potražnja za naftom porasti za gotovo milijun barela dnevno. Ono što ograničava cijene jest to što ponuda raste još brže budući da se pokreću projekti odgođeni zbog pandemije. Nakon 2027. godine taj rast bi mogao dosegnuti vrhunac i promijeniti dinamiku cijena, ali do tada se čini da će cijene energije padati .

Bitcoinove nagle promjene su iscrpljujuće

Bitcoin završava godinu s otprilike istom vrijednošću kao i na početku: oko 90.000 dolara. No, vožnja je bila divlja čak i po standardima kriptovaluta, pri čemu je vodeća digitalna valuta oscilirala za 70 posto između travanjskog minimuma ispod 75.000 dolara i listopadskog rekordnog maksimuma od 126.000 dolara.

U zaključku, ovo je naša pouzdana procjena za budućnost tog tokena: ¯_(ツ)_/¯.