text size

Gubici od privatnih kredita zbog neplaćanja zajmoprimaca i dalje su niski - znači li to da su svi jednostavno "izgubili razum" i da su mediji "histerizirali" oko rizika, pita se Marc Rowan, glavni izvršni direktor tvrtke Apollo Global Management Inc. Odgovor je - ne u potpunosti.

Možda je nedostatak transparentnosti jedan od razloga zašto su investitori više uplašeni nego što to opravdavaju povijesni rezultati. Ali postoje i poučni podaci analitičara i agenciji za rejting koji pokazuju da izgledi za probleme s otplatom i bankrote nisu sjajni. Zapravo, sve su gori.

To se odnosi konkretno na kredite s lošim rejtingom koje privatni kreditni fondovi daju uglavnom srednjim tvrtkama - često se koriste za financiranje otkupa privatnog kapitala i slični su leveraged kreditima koje banke odobravaju i prodaju investitorima. To tržište izravnog kreditiranja razlikuje se od onoga o čemu Rowan govori kada brani sektor. Njega uglavnom zanima privatni dug investicijskog razreda u raznim oblicima koje njegova tvrtka stvara kao imovinu za svoje poslovanje životnog osiguranja.

Čitaj više

Europski CLO upravitelji uklanjaju rizične zajmove zbog straha od "žohara"

Europski upravitelji CLO fondova prodaju imovinu u velikim količinama.

14.11.2025

Nije vam jasno zašto je First Brands izazvao toliko zabrinutosti na Wall Streetu? Pročitajte ovo

Evo što trebate znati o First Brands i financijskim transakcijama koje izazivaju sumnju.

12.11.2025

Je li PIK dug rizično rješenje za skupa vremena ili tempirana bomba privatnog kapitala?

"PIK" je rizičan način da investicijski fondovi smanje svoje trenutne troškove dok ostvaruju povrat.

07.11.2025

Kolaps američkih tvrtki otkrio rizike - što je privatni kredit i zašto brine regulatore?

Sektor privatnog kreditiranja, vrijedan tri bilijuna dolara, dio je takozvanog "bankarstva u sjeni" s daleko manje regulatornog nadzora.

22.10.2025

CEO JPMorgana vs. fondovi: sukob banke i privatnog sektora eksplodira na Wall Streetu

"Nikad nema samo jednog žohara" - Dimonove riječi zapalile tržište kredita.

16.10.2025

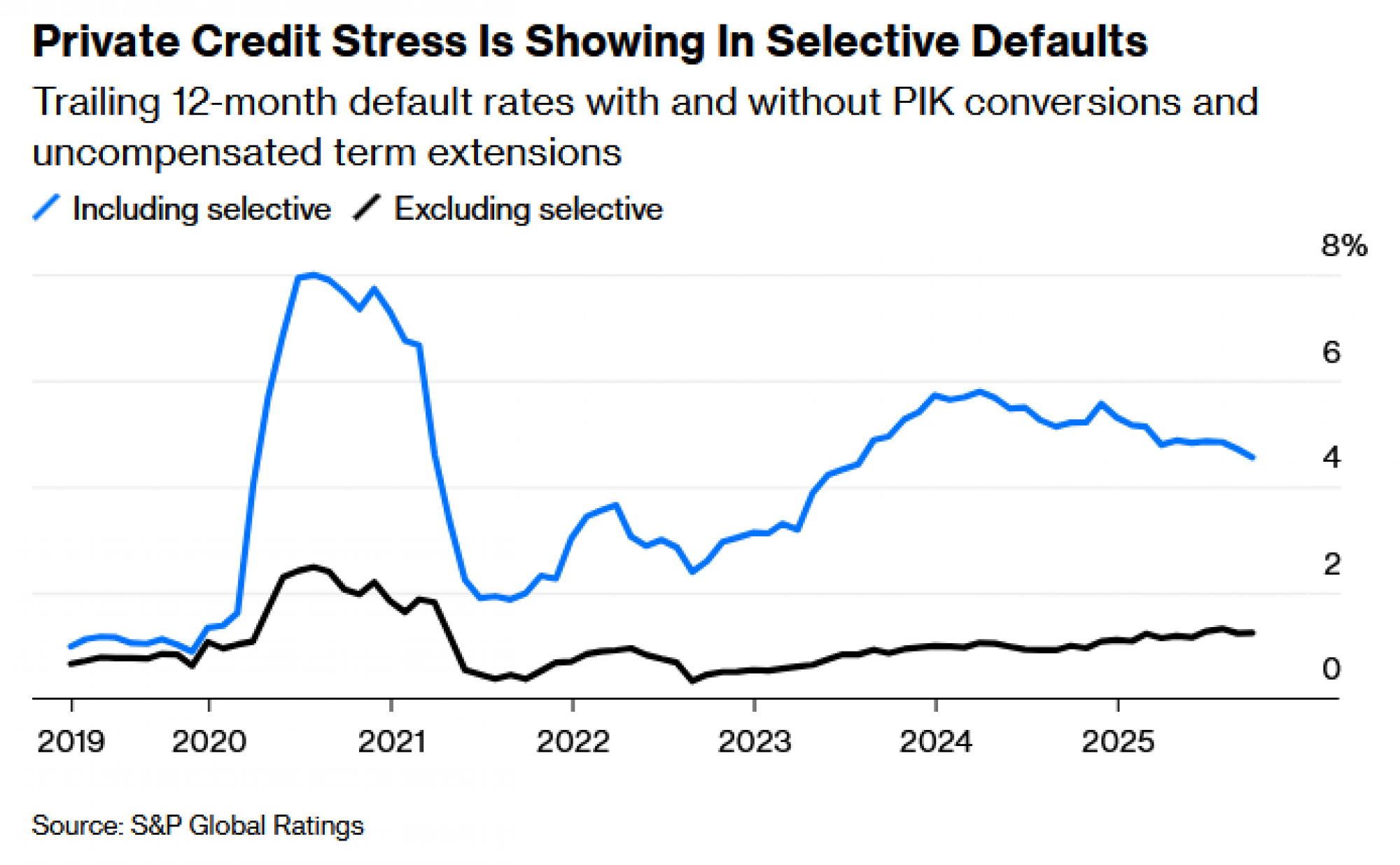

Stope neplaćanja među privatnim zajmoprimcima s junk rejtingom stalno rastu otkako su kamatne stope u SAD-u počele rasti krajem 2022. godine. Prema S&P Global1, zadnja 12-mjesečna stopa neplaćanja dosegla je 1,3 posto svih kredita ovog ljeta, u odnosu na manje od 0,5 posto u kolovozu i rujnu 2022. godine. Za usporedbu, stope neplaćanja bile su visoke i do 2,5 posto tijekom vrhunca Covida-19 u ljeto 2020. godine, a tijekom financijske krize 2009. godine penjale su se na 15 posto. Ukratko, još uvijek prilično nisko.

Ali to je samo dio priče. S&P također prati "selektivne neplaćanja", gdje krediti ne propadnu u potpunosti, ali zajmoprimci mijenjaju uvjete kako bi si dali prostora za disanje. U privatnom kreditiranju to uglavnom uključuje dodavanje kamata vrijednosti kredita, umjesto plaćanja gotovinom (pretvaranje duga u takozvani kredit s plaćanjem u naturi ili PIK). Ili tvrtke produžuju dospijeće bez plaćanja naknade zajmodavcima2 (lenders2).

Uzevši navedeno u obzir, stopa neispunjavanja obveza znatno je veća - 4,6 posto. To je bolje od nedavnog vrhunca od gotovo šest posto u ožujku prošle godine i osam posto u ljeto 2020. godine. Nema podataka za 2009. jer S&P tada nije pratio selektivno neispunjavanje obveza.

Selektivno neispunjavanje obveza loš je znak. Te tvrtke ne mogu platiti kamate na svoj dug niti podmiriti nadolazeće obveze iz svojih prihoda. Zajmodavci još nisu pretrpjeli stvarne gubitke, ali njihovi su dužnici zasigurno u problemima. Sve više tvrtki ide u tom smjeru. Oko 15 posto privatnih dužnika ne ostvaruje dovoljno operativne dobiti za pokrivanje troškova kamata, ističe Goldman Sachs Asset Managementu u svojim investicijskim izgledima za 2026. godinu. "Smanjenje kamatnih stopa može neznatno ublažiti stres za zajmoprimce u teškoćama, ali očekujemo da će njihov ukupni utjecaj biti ograničen", poručuju.

Zdravstveno stanje mnogih zajmoprimaca pogoršalo se u posljednjih nekoliko godina, posebno u maloprodaji i kemijskoj industriji, prema Kroll Bond Rating Agency. Snižavanje kreditnih ocjena nadmašilo je poboljšanja sedam tromjesečja zaredom, priopćila je KBRA ovog tjedna. To ostavlja rekordan broj zajmoprimaca s najslabijim KBRA-inim ccc-minus rejtingom, posljednjom stanicom prije neispunjavanja obveza. Dakle, oko 14 milijardi dolara duga nalazi se na rubu.

Tvrtke u teškoj situaciji moraju se nositi s padom prihoda, rastućom zaduženošću, nedostatkom gotovine i nadolazećim dospijećima, što bi se sve moglo pogoršati ako se gospodarstvo dodatno oslabi ili ako druge politike poput carina smanje profitne marže. "Ovi i drugi zajmoprimci pod stresom vjerojatno će se suočiti s povećanim poteškoćama s refinanciranjem i povećanim rizicima neispunjavanja obveza za koje vjerujemo da će neke natjerati na obračun", napisao je KBRA. Očekuje se da će se neispunjavanje obveza povećati 2026. godine.

Privatni krediti su uvelike porasli posljednjih godina i mnogi su ljudi zabrinuti. Postavlja se pitanje jesu li se neki upravitelji fondova prebrzo proširili i preuzeli previše rizika pri odobravanju zajmova.

Nisu svi u problemima. Tvrtke koje su se zaduživale prije nego što su kamatne stope pale na prijelazu desetljeća - trebale bi biti u boljoj poziciji. Mnoge su se mogli refinancirati po nižim kamatnim stopama otkako su se banke vratile u igru u posljednjih godinu ili dvije.

S druge strane, mnogi zajmoprimci koji su se zadužili 2021. i 2022. neposredno prije nego što su kamatne stope skočile vjerojatno će se naći u ozbiljnim problemima. Mnogi od njih vjerojatno će pokleknuti sljedeće godine - a strahovi investitora oko privatnih kredita postat će neosporno stvarniji.