text size

Kada tvrtke privatnog kapitala kupuju ciljane kompanije, oslanjaju se na jedan glavni izvor financijske moći - dug, i to u velikim količinama. No što se događa kada kamate na taj dug porastu? Za neke je odgovor jednostavan: platiti kasnije.

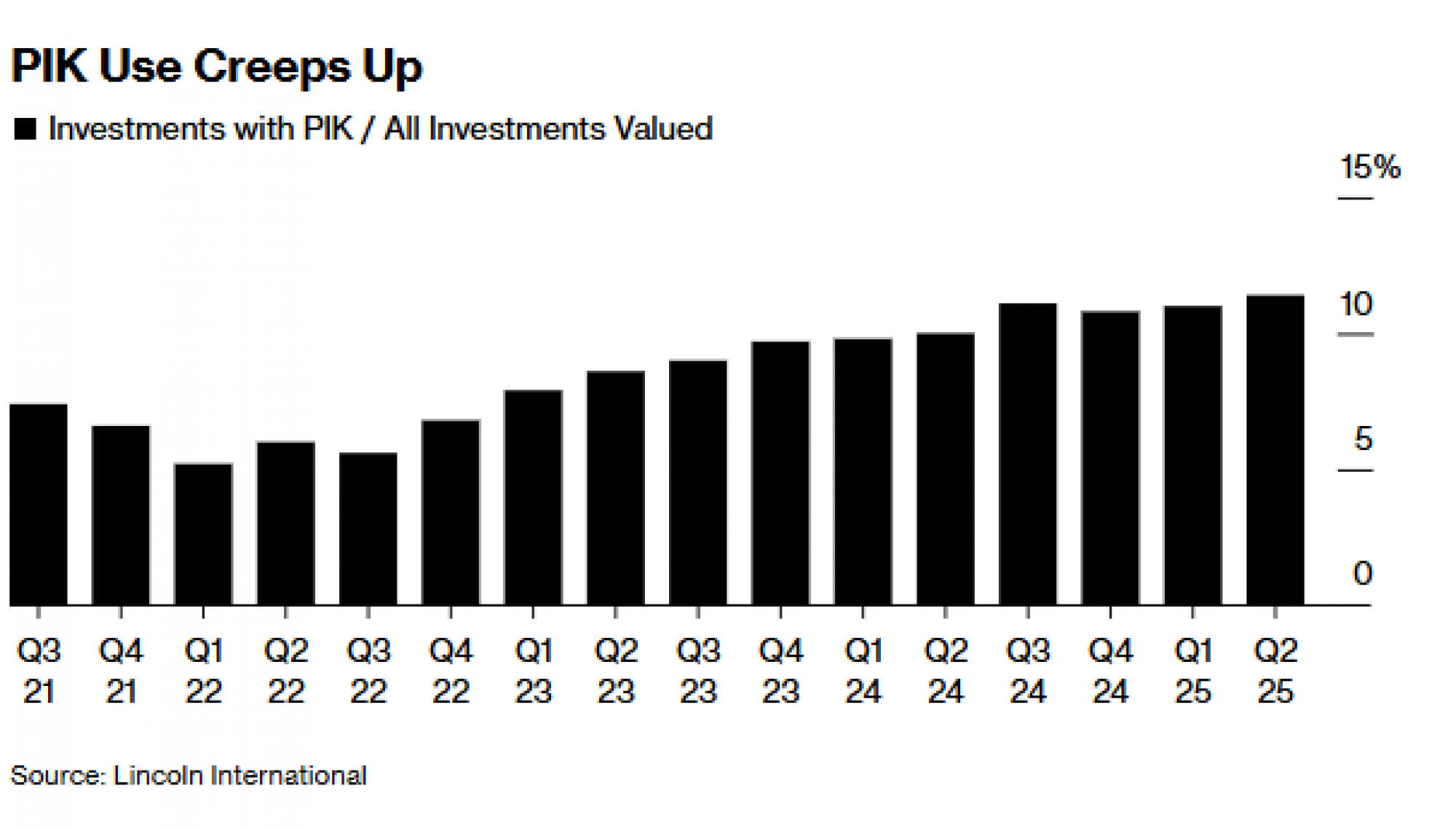

U današnjem okruženju visokih kamatnih stopa, takozvani dug s plaćanjem u naravi, poznat i kao PIK (eng. payment-in-kind), privlačan je, ali rizičan način da investicijski fondovi smanje svoje trenutne troškove dok pokušavaju ostvariti povrat na poslovanjima koja su preuzeli.

Takav dug omogućuje im da odgode plaćanje kamata sve do trenutka kada se mora vratiti i sam glavni dug. PIK je prvi put postao popularan među bankarima 1980-ih i proslavio se kada je korišten u jednom od najpoznatijih otkupa pomoću zaduženja u povijesti - preuzimanju tvrtke RJR Nabisco od strane KKR & Co. 1988. godine.

Čitaj više

Što su jamstva vezana uz BDP i zašto unose razdor između vjerovnika i dužnika?

Zemlje koje su ih izdale u vrijeme financijskih poteškoća – poput Argentine, Ukrajine i Grčke – nalaze se u pravnim bitkama i sporovima sa svojim vjerovnicima.

23.10.2025

Hrvatska se zadužuje po istoj cijeni kao i Slovenija koja ima osjetno viši kreditni rejting. Zašto?

Viši kreditni rejting općenito znači niži kreditni raspon, ali to nije jedini kriterij na tržištu.

06.10.2025

BlackRock: Nepredvidiva američka politika blagoslov je za Europu. Zašto?

Europske obveznice mogle bi imati koristi od povlačenja stranih investitora iz SAD-a.

30.06.2025

Zašto dugujemo sve više?

Hrvatska je službeno izašla iz dugotrajne recesije 2015. godine, a potpuni oporavak na razinu iz 2008. dogodio se između 2018. i 2019. godine.

28.05.2025

I dalje je riječ o relativno rijetkom obliku zaduživanja. Jedan od razloga je to što su kolateralizirane kreditne obveze (CLO) - financijski proizvodi koje investitori najčešće koriste za grupiranje zajmova s polugom - obično ograničene u količini PIK duga koji smiju držati. No kako mnoge središnje banke odgađaju smanjenje troškova zaduživanja, PIK svakim danom postaje sve popularniji.

Što je dug s plaćanjem u naravi (PIK)?

Kamate se dodaju početnom iznosu zajma kada dospiju i zatim se kapitaliziraju, što znači da glavni dug raste tijekom vremena. Iako PIK može ublažiti kratkoročni manjak gotovine, dugoročno može biti znatno skuplji od običnog duga.

Postoji nekoliko vrsta PIK-a. "Plati ako možeš" (eng. Pay-if-you-can) obveznice prelaze s redovitih plaćanja kamata na plaćanje u naravi kada se ispune određeni uvjeti navedeni u ugovoru o obveznici. Postoje i "Plati ako želiš" (eng. pay-if-you-like) obveznice s mogućnošću odabira između plaćanja redovnih kamata ili prelaska na PIK.

No u nekom trenutku dužnik mora ipak platiti - ili ponovno pregovarati s vjerovnicima o produljenju roka dospijeća, promjeni uvjeta ili refinanciranju duga uz pomoć novih investitora.

PIK može pomoći samo do određene točke. U travnju 2023. WeWork je zamijenio oko milijardu dolara svojih obveznica za nove PIK note s dvoznamenkastim prinosima, te izdao nove PIK obveznice s nevjerojatnim povratom od 15 posto. Taj potez nije spriječio tvrtku da kasnije završi u stečajnom postupku.

Kako plaćanje u naravi (PIK) funkcionira?

PIK je jedan od najrizičnijih oblika duga, i to iz nekoliko razloga.

Nije jeftin - neki dužnici imaju PIK kamate koje dosežu i do 21 posto godišnje. Uloga menadžmenta je iskoristiti ušteđeni novac u kratkom roku kako bi učinio kupljeno poduzeće dovoljno profitabilnim da kasnije otplati veći dio duga.

Ako posao krene loše, investitori ne samo da gube gotovinske isplate, već ostaju s još rizičnijim dužnikom koji se urušava pod težinom rastućih obveza. To ugrožava čak i povrat glavnice.

PIK dug je obično podređen i neosiguran, što znači da njegovi vjerovnici bivaju isplaćeni tek nakon svih ostalih, te nemaju pravo na imovinu poduzeća.

Često se izdaje na razini matične ili holding kompanije, a ne operativnog dijela poslovanja koji stvara prihode. Na taj način tvrtka može povećati ukupnu razinu zaduženosti i izbjeći ograničenja koja bi inače spriječila pretjerano korištenje poluge.

Zašto tvrtke sada žele izdavati dug s plaćanjem u naravi (PIK)?

PIK je privlačan u današnjem okruženju visokih i dugotrajnih kamatnih stopa jer se mnoge tvrtke suočavaju s udvostručenjem (ili većim) troškova refinanciranja svojih dugova.

Fondovi privatnog kapitala koriste PIK kako bi smanjili početne troškove otkupa i dali ciljanim kompanijama više vremena da se usredotoče na rast i ulaganja u poslovanje.

U razdobljima tržišne euforije dioničari ponekad koriste PIK kako bi isplatili sebi dividende. Takvi su poslovi bili popularni uoči financijske krize 2008., kao i tijekom kasnijeg razdoblja jeftinog novca. Jedan od poznatijih primjera je pakirna tvrtka Ardagh Group u vlasništvu irskog milijardera Paula Coulsona.

U listopadu je tvrtka privatnog kapitala Hellman & Friedman prikupila jednu milijardu eura putem PIK obveznica kako bi isplatila dividendu - neuobičajena strategija koja bi mogla poslužiti kao model drugim investitorima koji žele unovčiti dobit.

Tko pruža PIK financiranje?

Glavni pokretači trenda su privatni kreditni fondovi. Tijekom desetljeća izuzetno niskih kamatnih stopa nakon globalne financijske krize, PIK je pao u zaborav jer je bilo lako doći do jeftinog duga. Danas, s rastućim kamatama, privatni kreditni pružatelji ponovno nude ovu opciju.

To daje izravnim vjerovnicima prednost pred velikim bankama s Wall Streeta, jer je PIK teže prodati na tradicionalnim tržištima sindiciranih zajmova.

Prema analizi JPMorgan Chase & Co., 29 društava za razvoj poslovanja (BDC) imalo je PIK zajmove u vrijednosti od 43,5 milijardi dolara u drugom tromjesečju 2025., što čini oko 15 posto ukupnih kreditnih portfelja.

Privatni kreditni fondovi također dopuštaju tvrtkama u problemima da izmijene uvjete postojećih dugova i prijeđu na plaćanje kamata u PIK obliku. U Europi je više od polovice svih izmjena privatnih kreditnih ugovora u prvom tromjesečju 2024. uključivalo PIK komponentu (prema podacima Lincoln Internationala).

Čak su i banke spremne nuditi PIK, koristeći ga za refinanciranja kako bi povratile dio poslovanja od privatnih zajmodavaca. Ipak, te obveznice su i dalje rijetke, s tek nekolicinom izdanja na europskom tržištu visokorizičnih obveznica od ruske invazije na Ukrajinu 2022. godine.

Koji su rizici?

PIK nosi rizike za gotovo sve uključene strane. Za dioničare, najveća je opasnost da se dug pretvori u lavinu koja pojede vrijednost vlasničkog kapitala. Vjerovnici s prioritetnim dugom (senior debt) u boljoj su poziciji jer se isplaćuju prije PIK vjerovnika i imaju manji rizik gubitka u slučaju stečaja.

No to vrijedi samo ako su zaštitne klauzule dovoljno jake da spriječe vlasnike i menadžment da izvlače novac ili imovinu iz struktura na koje prioritetni vjerovnici imaju pravo, kako bi isplatili PIK dug. Mnogi slabo napisani kreditni ugovori iz 2021. i 2022. daju dužnicima previše slobode u tome.

Kad god tržišta kredita prolaze kroz teško razdoblje, investitori počinju pažljivije gledati na PIK. Brzi niz kolapsa zajmova i obveznica u 2025. - uključujući Saks, Tricolor Holdings i First Brands - izazvao je strah da su standardi odobravanja kredita postali previše labavi.

Izvršni direktor JPMorgana, Jamie Dimon, koji je pretrpio gubitak od 170 milijuna dolara na Tricoloru, upozorio je da vjerojatno ima još mnogo "žohara" koji se kriju ispod površine.

Posebno u području privatnog kreditiranja, gdje je teško dobiti potpunu sliku financijskog zdravlja dužnika, prisutnost PIK duga često je prvi znak da tvrtka u problemima ide prema neplaćanju.

Je li PIK prije pošao po zlu?

Da, i to više puta - najpoznatiji primjeri uključuju:

- EB Holdings II, holding tvrtka metalskog carstva Howarda Meyersa, zatražila je stečajnu zaštitu 2019. nakon višegodišnje borbe s hedge fondovima oko PIK zajma od 600 milijuna eura iz 2007., koji je navodno narastao na 2,5 milijarde dolara.

-Obitelj Glazer u SAD-u zadužila je Manchester United kada je 2005. kupila klub, uključujući više od 200 milijuna funti PIK obveznica, koje su dramatično porasle u vrijednosti i izazvale proteste navijača. Da dug nije bio otplaćen prije dospijeća, narastao bi na gotovo 600 milijuna funti.