text size

Nakon upozorenja Jamieja Dimona o "žoharima", europski upravitelji CLO fondova užurbano su počeli "čistiti kuću".

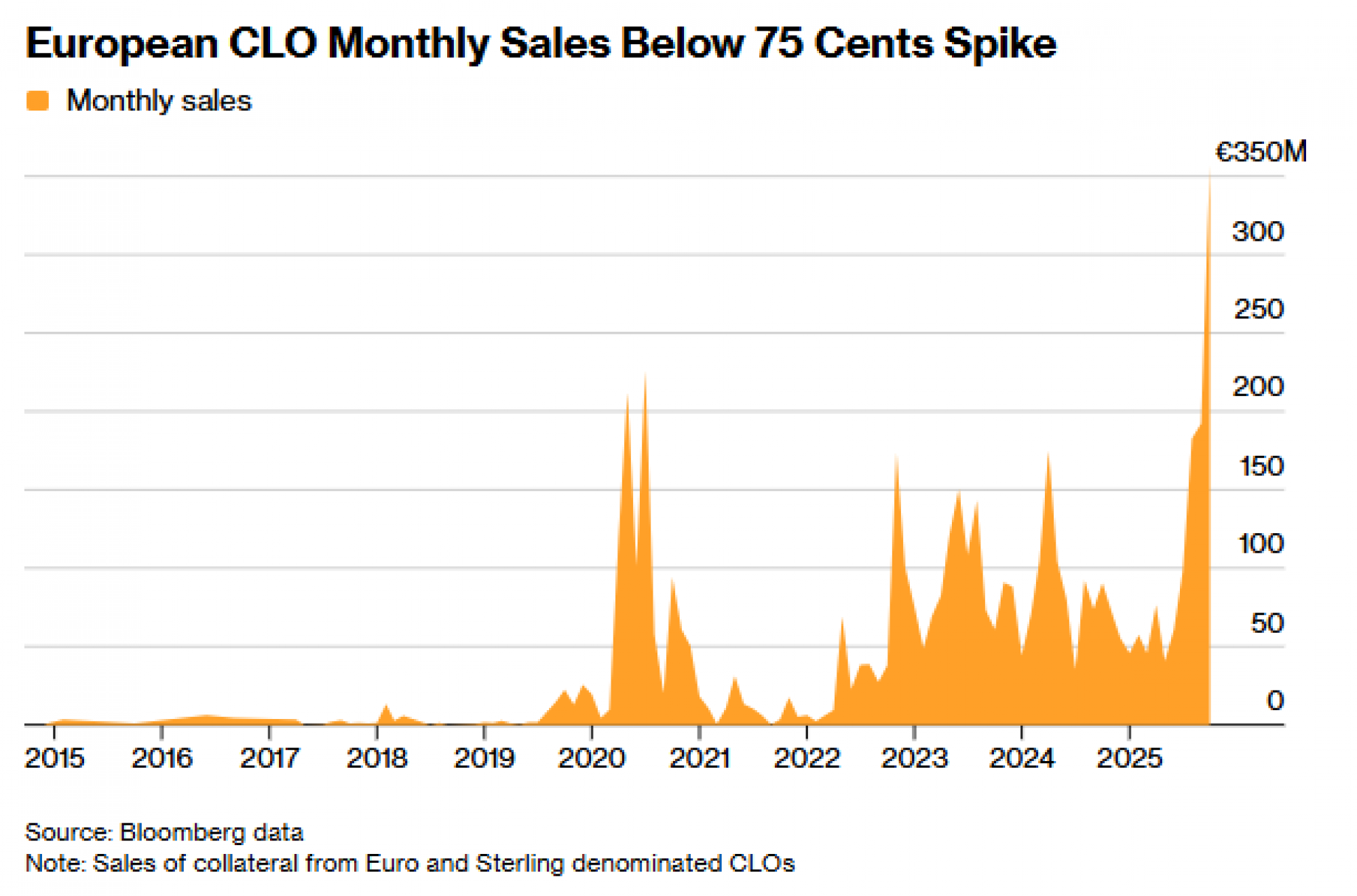

Listopad je donio najveći mjesečni obujam prodaje duboko diskontiranih imovina otkako postoje zapisi, čime je zaključen dosad najaktivniji kvartal. Menadžeri su pokušavali prodati rizičnije zajmove zbog nervoze na tržištu kredita izazvane brzim kolapsom tvrtki First Brands i Tricolor.

Upravitelji kolateraliziranih zajmova (CLO), koji većinom pretvaraju visoko zadužene zajmove u obveznice različitih razina rizika i prinosa, obično krajem godine prodaju slabije pozicije kako bi zabilježili gubitke i oslobodili prostor za buduće prinose. No razmjer ovogodišnje aktivnosti nema presedana.

Čitaj više

Nije vam jasno zašto je First Brands izazvao toliko zabrinutosti na Wall Streetu? Pročitajte ovo

Evo što trebate znati o First Brands i financijskim transakcijama koje izazivaju sumnju.

12.11.2025

Kolaps američkih tvrtki otkrio rizike - što je privatni kredit i zašto brine regulatore?

Sektor privatnog kreditiranja, vrijedan tri bilijuna dolara, dio je takozvanog "bankarstva u sjeni" s daleko manje regulatornog nadzora.

22.10.2025

CEO JPMorgana vs. fondovi: sukob banke i privatnog sektora eksplodira na Wall Streetu

"Nikad nema samo jednog žohara" - Dimonove riječi zapalile tržište kredita.

16.10.2025

JPMorgan vrijedi više od svoja tri najveća konkurenta zajedno

Banka je u prvoj polovici godine ostvarila dobit od 30 milijardi dolara.

17.07.2025

Prodaja terminskih zajmova B u eurima i funtama, čija je cijena pala ispod 75 centi po euru, skočila je prošlog mjeseca na 357 milijuna eura, znatno iznad vrhunca iz doba pandemije od 226 milijuna eura u srpnju 2020. godine.

Val rasprodaja smanjuje zaštitni sloj između imovine i obveza, osobito za ulagače u najniže tranše kapitalne strukture. To povećava rizik da će neki upravitelji imati manju fleksibilnost za trgovanje ili reinvestiranje jer bi mogli morati preusmjeriti novčane tokove ako prekrše zahtjeve pokrića. Razlike u kreditnoj kvaliteti, strategijama portfelja i strukturnom prostoru sve više otkrivaju jaz u rezultatima na tržištu.

"Nakon nekoliko poznatih, ali specifičnih neplaćanja, jasno se vidi razlika između CLO upravitelja koji su izbjegli probleme i onih koji nisu," napisao je u bilješci Aza Teeuwen, partner u TwentyFour Asset Managementu.

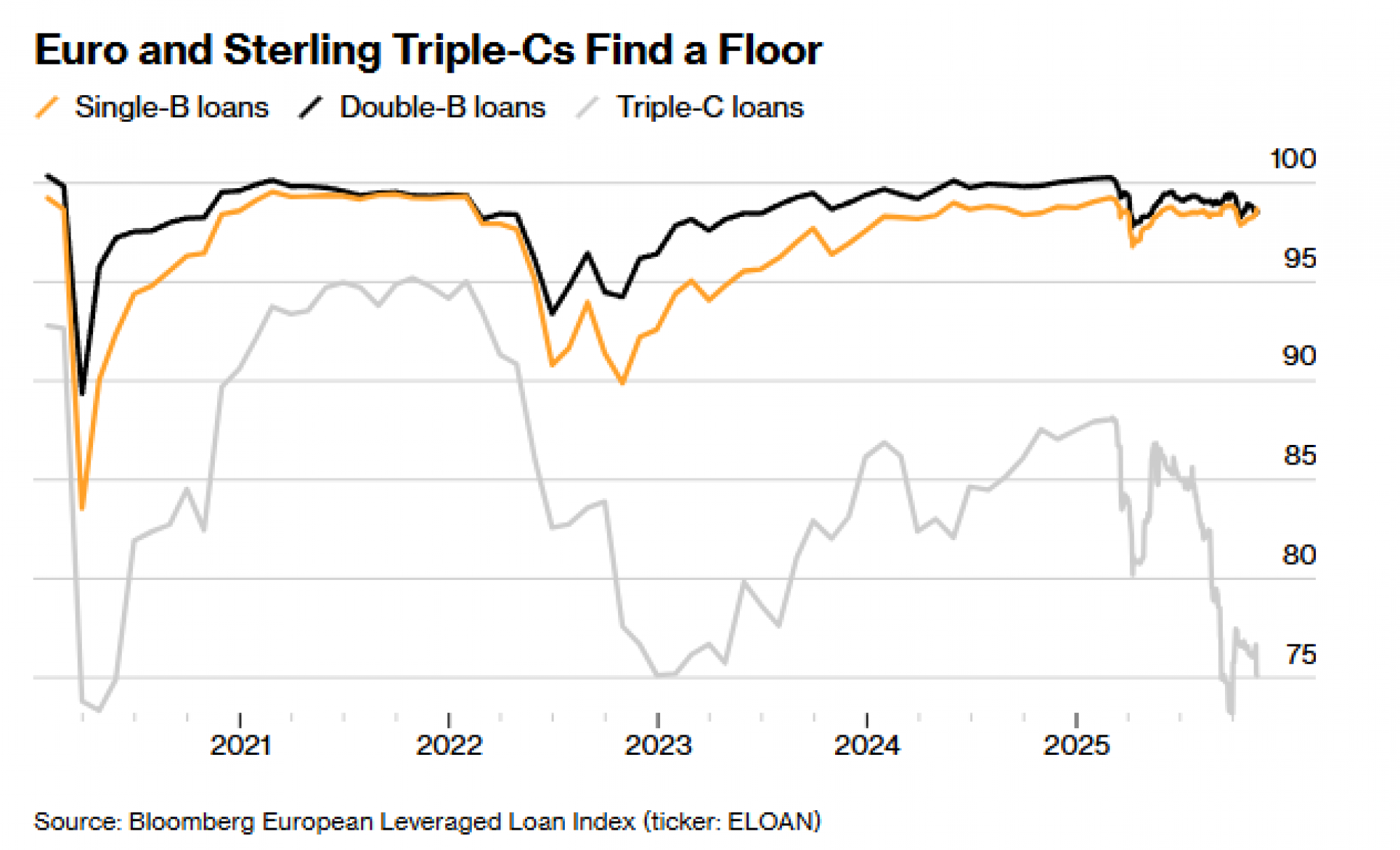

Rasprodaja zajmova

Pred kraj ljeta, zajmovi s trostruko C rejtingom počeli su zaostajati u odnosu na bolje ocijenjene, jer su kupci zahtijevali veću premiju za držanje najugroženijih kredita. Između početka kolovoza i kraja rujna, trostruko C zajmovi izgubili su oko deset bodova, pali su na 73,2 centa 26. rujna - malo ispod razine s početka pandemije covida.

Oštar pad pogoršao je nedostatak kupaca specijaliziranih za rizične pozicije, koji su čekali daljnje snižavanje cijena prije ulaska na tržište. Trostruko C zajmovi napokon su pronašli dno u listopadu, stabiliziravši se na oko 76 centi. Cijena im je 13. studenoga bila oko 75 centi.

Iako su panika i problemi s nekoliko pojedinačnih tvrtki vjerojatno iskrivili cijene, vidljiv je i širi pomak: loše vijesti o nekom kreditu sada izazivaju mnogo agresivnije prodaje, rekao je Russell Holliday, voditelj europskog odjela i portfolio menadžer u Sound Point Capitalu.

"Određene slabosti koje bi ranije uzrokovale pad pozicije od tri, četiri ili pet bodova, sada izazivaju pad od 10, 15 ili čak 20 bodova," rekao je.

Nedostatak kupaca zainteresiranih za cjenovni raspon od 75 do 95 u Europi dodatno potiče ovaj trend. Američko tržište, nasuprot tome, ima veće i dublje izvore kapitala za ulaganje u ovaj segment. Američki CLO fondovi također imaju koristi od raznovrsnijih portfelja kolaterala, dok njihovi europski ekvivalenti raspolažu znatno užim rasponom ulaganja.

Osim toga, europski menadžeri rjeđe ulažu novi kapital kako bi poduprli pozicije u slučaju kolapsa sličnog onome u First Brandsu. Američki menadžeri, s druge strane, često mogu zadržati poziciju i uložiti dodatni novac kroz tzv. "debtor-in-possession" financiranje - svježi kapital koji omogućuje posrnulim tvrtkama nastavak poslovanja tijekom restrukturiranja.

"Kako se krediti sve više nalaze pod pritiskom, u Europi će postojati prirodniji nagon za prodajom nego u SAD-u," rekao je Steven Oh, globalni voditelj kredita i fiksnog dohotka u PineBridge Investmentsu.

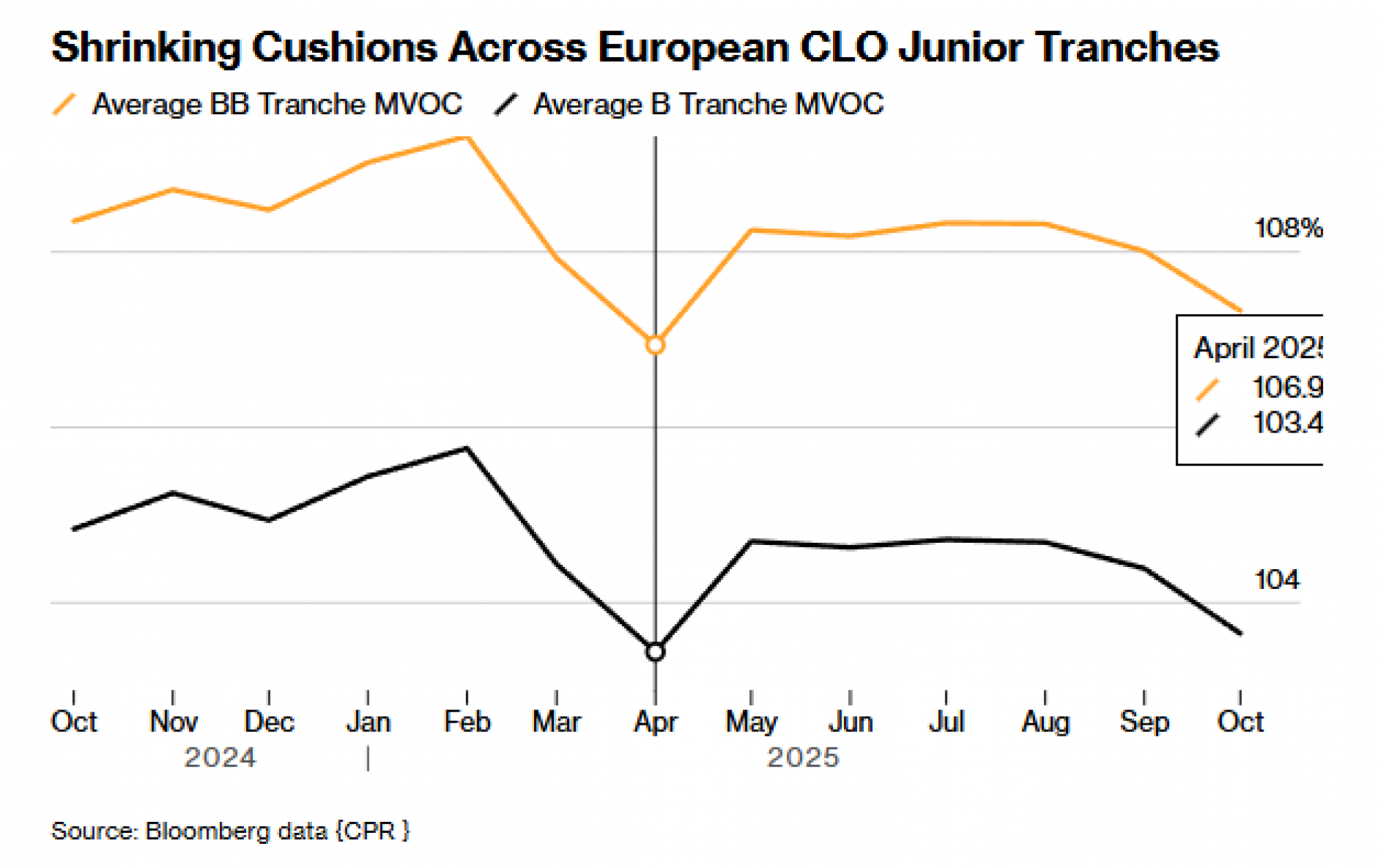

Učinkovitost upravitelja

Pad cijena znači da su europski CLO upravitelji vidjeli kako im se sigurnosna margina između imovine i dugova smanjila u najrizičnijim dijelovima struktura. Takva tzv. "Market Value Over-Collateralisation" (MVOC) za BB i B tranše pala je za oko jedan postotni bod u posljednja dva mjeseca, odražavajući sličan pad ranije ove godine.

Kako bi smanjili budući rizik, mnogi europski menadžeri odlučili su prodati slabije pozicije i odmah prihvatiti gubitke, kako bi završili godinu sa stabilnijim i manje rizičnim portfeljem.

Ulog je još veći za manje menadžere s ograničenim iskustvom. Oni su pod posebnim pritiskom da pokažu razboritost i otpornost kako bi umirili ulagače i zadržali mogućnost izdavanja novih fondova 2026. godine.

"Oni koji su iskoristili priliku da poboljšaju kreditnu kvalitetu i približe se najboljim upraviteljima sada vide koristi," napisao je Teeuwen iz TwentyFour AM-a.