text size

Desetljećima su globalne ekonomske krize poticale svijet na zajedništvo. Tijekom velike recesije, središnje su banke priskočile u pomoć s masivnim monetarnim poticajima dok su međunarodni lideri sastavljali koordinirani odgovor. Dvanaest godina kasnije, vlade su u doba pandemije gradile na tim spoznajama iz 2007.–2008., dodajući mješavini neviđenu fiskalnu potrošnju.

Danas, međutim, dok guverneri središnjih banaka i šefovi država razmatraju potencijalne posljedice rata s Iranom i najveće energetske krize u pola stoljeća – ili bilo koje sljedeće međukontinentalne krize – izgleda sve manje vjerojatno da će doći do novog vala jedinstvenog djelovanja. Duh suradnje više ne postoji, a čak i da postoji, postavljaju se velika pitanja o tome mogu li si države to uopće priuštiti. Nakon godina odgovaranja na ekonomski šok za ekonomskim šokom, ostali smo jadno nepripremljeni za suočavanje s još jednim.

"Ovo je najgore stanje u kojem smo bili u zadnjih 20 godina", ili vjerojatno "i duže od toga", što se tiče zajedničkog kapaciteta za borbu protiv raširenog gospodarskog pada, kaže ekonomistica s Harvard Kennedy Schoola, Carmen Reinhart, koja je karijeru izgradila proučavajući globalne krize.

Čitaj više

Što se trenutačno događa u svjetskom gospodarstvu osim rasta cijena nafte

Globalna tržišta reagiraju na sukob u Perzijskom zaljevu i rast cijena energije.

04.04.2026

Trumpova prijetnja blokadom Hormuškog tjesnaca podigla cijenu nafte

Brent je skočio iznad 102 dolara po barelu nakon propalih pregovora s Iranom.

13.04.2026

Hoće li kvantna računala uništiti bitcoin?

Koliko ozbiljno kvantna računala ugrožavaju bitcoin?

13.04.2026

Rast od 1300 posto pretvorio sićušni ETF za brodarstvo u mjerilo rata s Iranom

Dramatična sesija ovog fonda sažela je, u svega nekoliko sati trgovanja, udaljenost između prekida vatre na papiru i stvarnosti rata koji je daleko od kraja.

09.04.2026

Iako su tržišta proteklog tjedna kolektivno odahnula jer su se SAD i Iran dogovorili o dvotjednom prekidu vatre, a Teheran obećao ponovno otvoriti Hormuški tjesnac, ključni kanal za transport energenata, prerano je znati hoće li primirje opstati, pri čemu čak i potpredsjednik SAD-a JD Vance uvjetni sporazum naziva "krhkim". Čak i ako ovaj sukob u konačnici završi, on je učinio bolno jasnim koliko je svijet ranjiv na sljedeću krizu kad god ona neizbježno stigne.

U Washingtonu će sljedećeg tjedna donositelji politika, okupljeni na proljetnim sastancima Međunarodnog monetarnog fonda (MMF) i Grupacije Svjetske banke, pomno analizirati utjecaj rata na sve ekonomske aspekte – od državnih proračuna i bilanci do proizvodnje električne energije i zaliha hrane – uz iduće prijetnje na horizontu, a prognoza nije ružičasta.

Višetjedna blokada Hormuškog tjesnaca izazvala je najgori energetski poremećaj u zadnjih nekoliko generacija, pri čemu su vrtoglavi troškovi goriva pogodili gospodarstva u Aziji i šire, te poremetili lance opskrbe ključnim nusproizvodima fosilnih goriva poput gnojiva, helija i plastike – čiji će se puni učinak ubrzo bolno odraziti na gospodarstva.

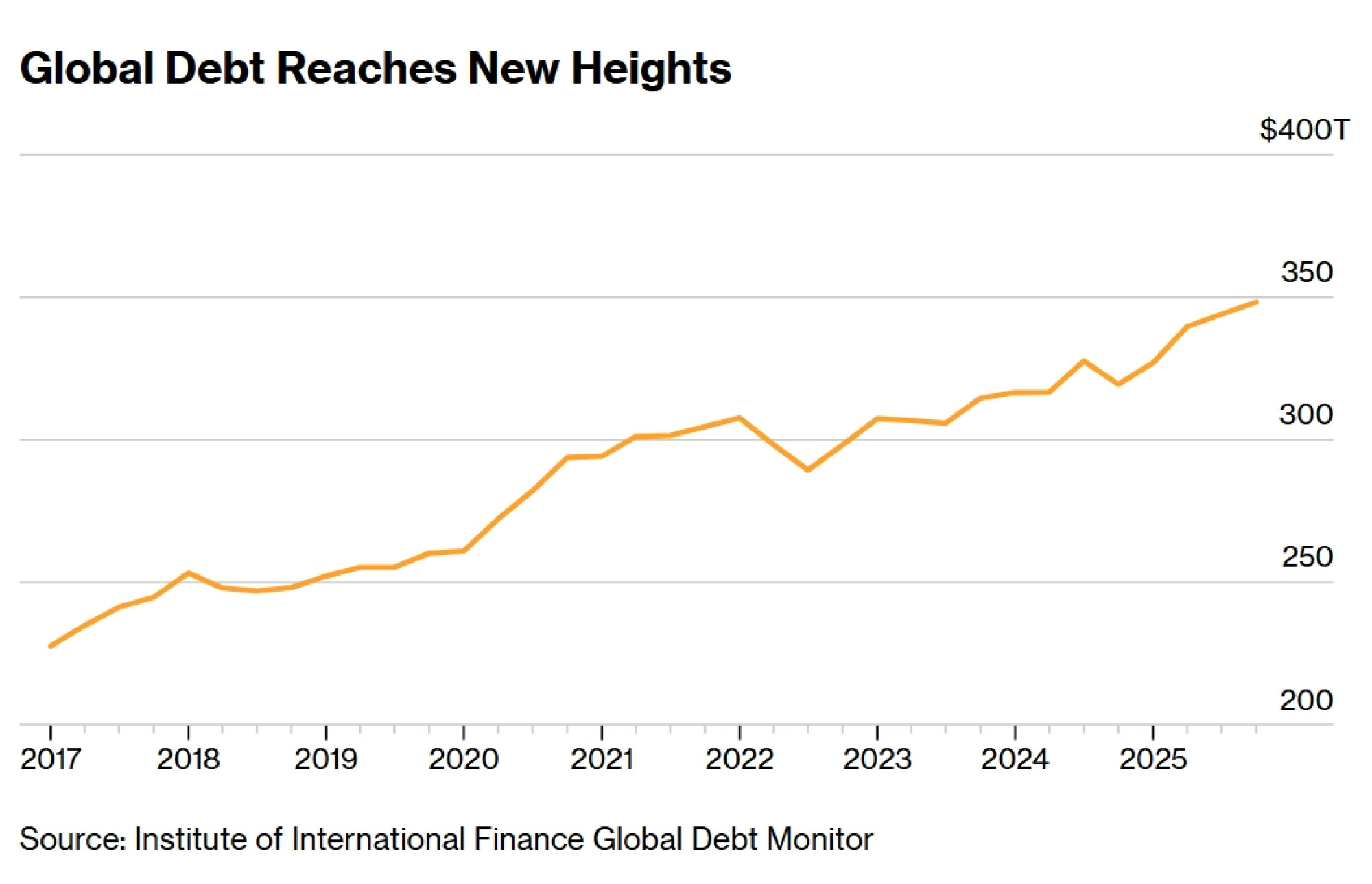

Ekonomisti u većini predviđaju višu inflaciju i sporiji rast u budućnosti. Rekordna planina globalnog duga od 348 bilijuna dolara – uključujući javno i korporativno zaduživanje –nadvila se nad svime.

"Da nije bilo ovog rata, bili bismo na putu da povećamo naše projekcije rasta za 2026. godinu. A sada ćemo ih, s obzirom na utjecaj rata, smanjiti", izjavila je Kristalina Georgieva, glavna direktorica MMF-a, u intervjuu za Bloomberg News uoči sastanaka. "Nalazimo se u nesigurnijem svijetu, podložnijem šokovima." Bloomberg Economics navodi da će globalni rast usporiti na 2,9 posto u 2026. godini, što je pad u odnosu na prošlogodišnjih 3,4 posto. Ono što je ranije ove godine izgledalo kao izvanredna izdržljivost, pretvorilo se u podsjetnik na to koliko brzo geopolitika može promijeniti ekonomski scenarij.

Mogli bi proći tjedni ili mjeseci prije nego što saznamo hoće li rat i posljedični skok cijena energenata biti obuzdani ili će izazvati monumentalan pad. Manje je upitna, međutim, teška ekonomska situacija u kojoj se sve to događa, ponajviše zbog jedne riječi: dug.

Kako bi odgovorile na pandemiju 2020. i recesiju koja je uslijedila, vlade su se sinkronizirano okrenule tržištima obveznica kako bi financirale masovni odgovor. Slabije zemlje morale su restrukturirati svoj dug i osloniti se na multilateralne zajmodavce poput MMF-a jer nisu mogle pristupiti tržištima. U godinama koje su uslijedile, gomila duga gotovo svake zemlje nastavila je rasti.

Pod pritiskom

Sada su državne financije pod pritiskom u velikim gospodarstvima poput Ujedinjenog Kraljevstva i Japana, kao i u onima u razvoju poput Pakistana i Kenije. Prema podacima Ujedinjenih naroda, 3,4 milijarde ljudi danas živi u zemljama u razvoju koje troše više na servisiranje duga nego na financiranje zdravstva ili obrazovanja. Korporativni zajmoprimci također su se opteretili kreditima kako bi preživjeli pandemiju, ali i kako bi financirali novije troškove poput procvata AI podatkovnih centara, zadužujući se kod tradicionalnih zajmodavaca s Wall Streeta, ali i kod ponekad nestabilnijih privatnih zajmodavaca.

"Ne možete nastaviti izdavati dug svaki put kada dođe do nekog pada ako – u međuvremenima kada su okolnosti dobre – ne ostvarujete suficite i ne smanjujete dio tog duga", kaže Maurice Obstfeld, bivši glavni ekonomist MMF-a. "A to nismo vidjeli."

Neuspjeh u ponovnom uspostavljanju ravnoteže rezultat je politike. Otkako je započeo američko-izraelski napad na Iran, neke su vlade odgovorile povećanjem subvencija za gorivo kako bi obuzdale posljedice i zadržale domaće cijene niskima; druge si to ne mogu priuštiti, ostavljajući potrošače da plaćaju više.

Ironično, SAD – koji je s Izraelom pokrenuo vojni sukob u Iranu – neće biti pogođen tako snažno kao druge nacije, kaže Simon Johnson, dobitnik Nobelove nagrade za ekonomiju 2024. i još jedan bivši glavni ekonomist MMF-a. "Ostatak svijeta mogao bi imati više problema, ponajviše zato što im je teže financirati državne deficite nego nama", kaže on.

U prošlim krizama, svjetske su se vlade udruživale kako bi preokrenule situaciju, često uz koordinaciju SAD-a unutar skupine G20, foruma za međunarodnu suradnju. Tako je SAD vodio zajednički odgovor na globalnu financijsku krizu 2000-ih te, nedavno i s užom skupinom zemalja, na rusku invaziju Ukrajine. Postoje opravdana pitanja o tome bi li sve više rascjepkani svijet danas mogao organizirati takav koordinirani odgovor i bi li SAD još uvijek imao volje ili autoriteta da ga predvodi.

Kao prvo, "Trumpova administracija otvoreno je potkopala G20 i pojam multilateralizma te se rutinski sukobljavala s našim saveznicima", kaže Jay Shambaugh, glavni diplomat američkog ministarstva financija za međunarodne ekonomske odnose od 2023. do 2025. Drugo, potencijalne ekonomske posljedice rata s Iranom "nešto su što smo izazvali vlastitim djelovanjem. To nam dodatno otežava preuzimanje vodstva u rješavanju problema." Povrh toga, carine predsjednika Donalda Trumpa, povećana potrošnja za obranu nekoliko velikih gospodarstava te povlačenje velikih sila, uključujući SAD i UK, iz inozemne pomoći, samo pridonose osjećaju fragmentacije.

Zasigurno, Fond još uvijek ima pozamašnu vatrenu moć: 3. travnja imao je oko 164 milijarde dolara nepodmirenih zajmova članicama, od ukupnog kapaciteta kreditiranja od bilijun dolara. No kritičari strahuju da je on posljednjih godina gurnut u stranu i da je izgubio sposobnost predviđanja ranjivosti. MMF je "donekle odustao od nadzora" – rigoroznog praćenja svoje 191 članice kako bi pravilno savjetovao o politici i spriječio krize – kaže Martin Muhleisen, koji je nekoć vodio utjecajni odjel za strategiju MMF-a, a sada je suradnik u think tanku Atlantic Council. (Glasnogovornik MMF-a osporio je tu karakterizaciju: "Naš nadzor je rigorozan, prilagođen i visoko cijenjen od strane naših članica.")

S obzirom na nastajući vakuum u vodstvu, neki vide priliku za Kinu, koja je posljednjih godina uskočila nudeći zajmove i valutne swapove. Narodna banka Kine potpisala je više od 80 ugovora s drugim središnjim bankama od 2020. godine, prema izvješću Centra za politiku globalnog razvoja Sveučilišta u Bostonu. No Reinhart s Harvarda, koja uz krize proučava i kinesko kreditiranje zemalja u razvoju, tvrdi da Peking, koji se bavi vlastitom dugotrajnom nekretninskom krizom i drugim domaćim ekonomskim problemima, ne može pomoći kao što je nekad mogao, čime se teret ponovno prebacuje na oslabljene institucije poput MMF-a i Svjetske banke.

Središnje su banke imale ključnu ulogu u izvlačenju svijeta iz prošlih padova, a nedavno su na početku Covida-19 preplavile svoja gospodarstva potporom. "Bili su heroji tijekom globalne financijske krize. Bili su heroji tijekom pandemije", kaže Reinhart. "Mislim da sada ne mogu biti heroji."

Šok cijena energenata predstavlja posebno oštar izazov za središnje bankare, uključujući one u Federalnim rezervama: hoće li povećati kamatne stope kako bi obuzdali inflaciju ili ih smanjiti kako bi zaštitili radna mjesta? Povećanje stopa također povećava troškove servisiranja duga i dodatno nagriza fiskalni kapacitet za odgovor na krizu. Samo u SAD-u, gdje se predviđa da će ukupni javni dug koji drži javnost ove godine dosegnuti 32 bilijuna dolara, godišnje isplate kamata na putu su da premaše bilijun dolara.

Nakon recesije 2008. godine, dok je bio član odbora Feda za kreiranje politike, Trumpov kandidat za zamjenu Jeromea Powella, Kevin Warsh, protivio se intervencijama.

Kevin Warsh / Tierney L. Cross/Bloomberg

Kevin Warsh / Tierney L. Cross/Bloomberg

No stručnjaci kažu da se on možda ne bi protivio djelovanju tijekom izvanredne situacije u kojoj bi bilanca Feda igrala ključnu ulogu u smirivanju financijskih tržišta. "Kevin Warsh će vrlo brzo postati vjernik", kaže Robin Brooks, viši suradnik u instituciji Brookings. "U rovovima nema ateista."

Dakle, što će se dogoditi ako se prijetnja krizom pretvori u stvarnost? Neki i dalje vjeruju da vlade neće imati drugog izbora nego otvoriti fiskalnu slavinu – i da će središnje banke pristati na to, čak i ako to za sobom ostavi još veću gomilu duga i druge probleme.

"Ako doživimo veliki šok i vlada bude morala trošiti, tada će pritisak na Fed da to omogući i monetizira tu dodatnu potrošnju biti samo još veći", kaže Brooks. Takav odgovor ne bi bio "specifičan samo za SAD". Brooks, koji je nekoć vodio globalni tim za strategiju deviznog tržišta u Goldman Sachs Group Inc.-u, kaže kako vidi da se utjecaj nesigurne pozicije svijeta već očituje u financijskim manevrima. "Tržišta to nanjuše", kaže on, ukazujući na protok kapitala prema tradicionalnim sigurnim utočištima poput plemenitih metala tijekom protekle godine.

U hitnim slučajevima, financijska tržišta mogla bi vladama dati prostor koji im je potreban za intervenciju povećanjem potrošnje, kao što su to učinile tijekom pandemije. No investitori će željeti da ta potrošnja bude preciznije usmjerena nego u prošlosti, kaže Nathan Sheets, glavni globalni ekonomist u Citigroup Inc. i visoki dužnosnik ministarstva financija tijekom Obamine administracije. Neki bi investitori mogli posuđivati novac samo ako vlade pristanu na mjere štednje čim kriza popusti, rizikujući pritom gušenje rasta; drugi će zahtijevati veći povrat nego u prethodnim ciklusima, čime će ponovno povećati troškove servisiranja cijelog tog budućeg duga.

Bilo koji scenarij mogao bi ostaviti svijet još gore pripremljenim nego što je sada u slučaju još jedne krize. A ako je išta sigurno, to je da ova kriza neće biti posljednja.

"Ne znam što će doći nakon ovog rata", kaže Georgieva iz MMF-a. "Samo znam da će ti šokovi dolaziti i dalje."

- U pisanju članka pomogla je Claire Jiao