text size

Jedan od najvećih izazova za private equity fondove trenutačno je osiguravanje povrata kapitala investitorima. Društva Advent i Cinven upravo su tek neznatno smanjila golemu količinu neprodane imovine u toj industriji dogovorivši prodaju tvrtke TK Elevator finskoj tvrtki Kone Oyj. Radi se o velikoj transakciji, vrijednoj 29,4 milijarde eura (uključujući preuzeti neto dug). Ipak, ona oslikava izazove s kojima se buyout fondovi suočavaju čak i kada monetiziraju svoja najatraktivnija ulaganja.

Advent i Cinven kupili su TK Elevator od tvrtke ThyssenKrupp AG u veljači 2020. godine za 17 milijardi eura, ponudivši više od tvrtke Kone i drugih buyout fondova u trenutku širenja pandemije Covida. Bio je to odvažan potez. U Kini su se već bile počele provoditi mjere zatvaranja koje su se ubrzo proširile na cijeli svijet. Skučeni prostori poput dizala postali su zabranjene zone.

Razdoblje od tada nije bilo nimalo lako. Novčani tok reinvestiran je u operativno poslovanje umjesto u smanjenje duga kojim je transakcija financirana. Neto dug i dalje iznosi oko devet milijardi eura. Ipak, prema uvjetima ugovorenim u srijedu (isplati od 20 milijardi eura u gotovini i dionicama tvrtke Kone) čini se da će Advent i Cinven nadoknaditi više od dvostrukog iznosa svoje početne investicije, koja je prema tvrtki CreditSights iznosila tek šest milijardi eura vlasničkog kapitala i dvije milijarde eura payment-in-kind obveznica. Kada će im se to potpuno isplatiti?

Čitaj više

Finski Kone pristao kupiti rivala TK Elevator za 29,4 milijarde eura

Bit će to jedan od najvećih izlazaka privatnog kapitala u Europi ikada.

29.04.2026

Dragičević iz MidEurope: Mlinar ima više opcija za izlaz, Zagrebačka burza je jedna od njih

Aleksandar Dragičević potvrđuje da investicija od 80 milijuna eura transformira Mlinar u skalabilnu platformu spremnu za novu fazu rasta. Uz klasičnu prodaju strateškom kupcu, izlazak na Zagrebačku burzu ulazi u uži krug realnih opcija za budućnost.

28.04.2026

Više od 40 milijardi eura u bankama i nijedna prava prilika: Zašto regionalni fondovi ignoriraju novac građana?

Regionalna industrija privatnog kapitala bilježi dosad najveći volumen aktivnosti, no stvarni udio u BDP-u i dalje značajno zaostaje za prosjekom EU.

17.04.2026

M&A groznica: opasna zamka za cijenu dionica

Intenzivna aktivnost na M&A tržištu potiče FOMO kod mnogih direktora. Međutim, brojni primjeri pokazuju da spajanja i preuzimanja mogu ozbiljno naštetiti cijeni dionica kompanija.

16.04.2026

Advent i Cinven imali su tri potencijalne izlazne strategije. Nijedna nije bila jednostavna. Prva je inicijalna javna ponuda dionica (IPO), najuobičajenija metoda. Time bi, međutim, postali taoci tržišta kapitala. Trenutačne geopolitičke okolnosti ukazuju na to da bi ishod IPO-a ove godine bio krajnje neizvjestan. Nadalje, prihod od takve prodaje dionica morao bi se usmjeriti u poslovanje kako bi se smanjili golemi dugovi, koji su previsoki za investitore na burzi. Povrat novca za vlasnike ovisio bi o naknadnim prodajama dionica kada bi tržišni uvjeti to dopustili.

Druga opcija je segmentirana prodaja, no to je dugotrajan i zahtjevan proces koji obično rezultira manje atraktivnom imovinom za koju postoji uži krug kupaca.

Preostaje potpuna prodaja poduzeća. Tu na scenu ponovno stupa Kone, koji je dobio još jednu priliku za preuzimanje. Ovom transakcijom finski proizvođač dizala dobiva dodatnih 1,4 milijarde eura godišnje operativne dobiti (dvostruko više od trenutne dobiti) uz očekivanih dodatnih 700 milijuna eura uštede. Srećom za Advent i Cinven, tvrtki Kone nije dostupna nijedna druga transakcija sličnog obujma. Pregovaračka moć obiju strana čini se prilično ujednačenom.

Na prvi pogled, to djeluje kao skupa transakcija za Kone. Kada se na ukupnih 2,1 milijardu eura dobiti i ušteda obračuna porez, dobiva se povrat od otprilike pet posto na ukupnu kupovnu cijenu. To nije neki iznos, no povrat na uloženi kapital bi se s vremenom trebao povećati. Kone također može refinancirati naslijeđeni dug po nižoj kamatnoj stopi.

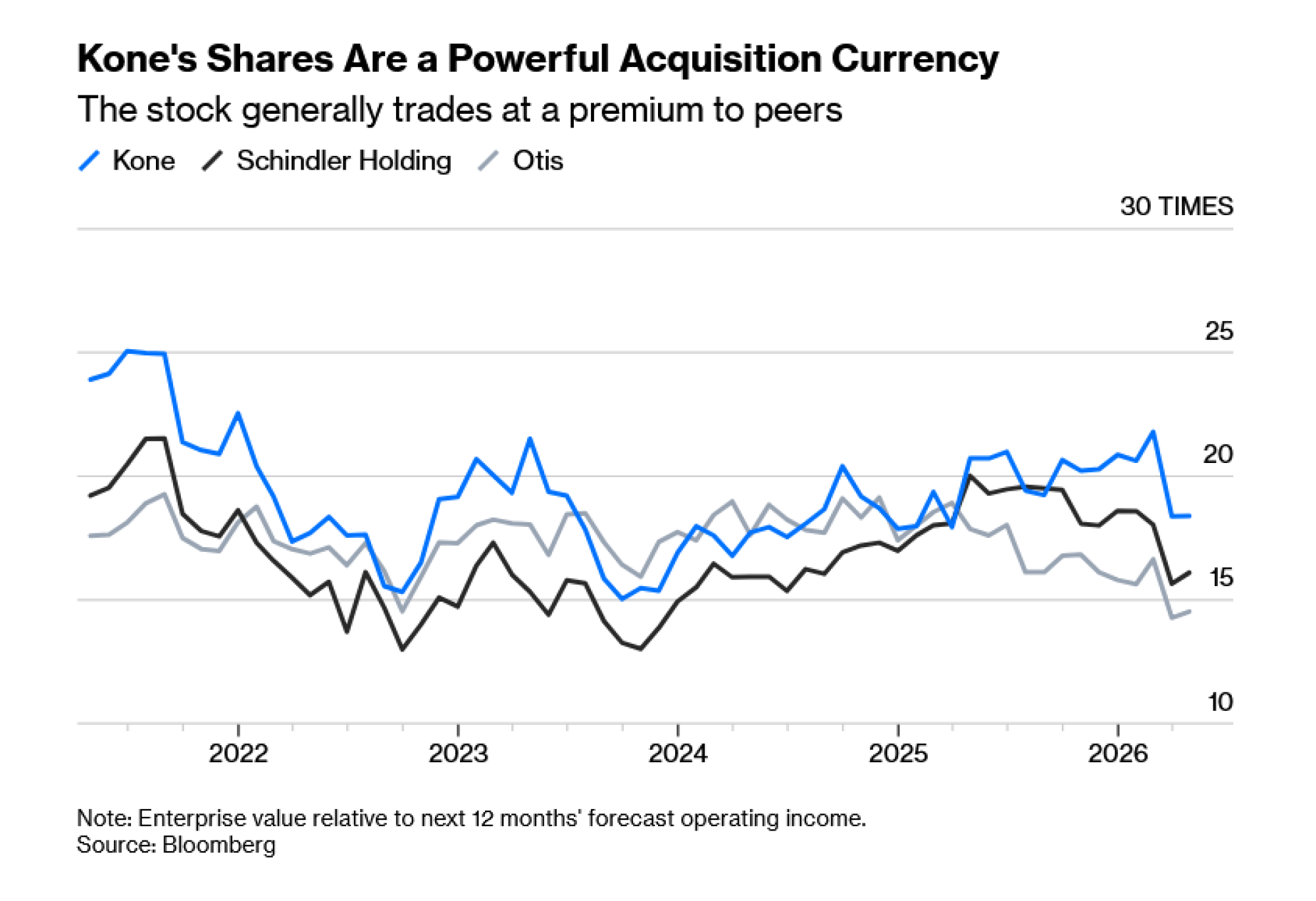

Međutim, točna cijena koju Kone plaća nije u potpunosti određena. Samo pet milijardi eura bit će isplaćeno u gotovini odmah po zaključenju transakcije (što se očekuje najranije u travnju 2027. godine). Ostatak se plaća u dionicama vrijednima 15 milijardi eura prema tržišnoj cijeni dionica tvrtke Kone. Važno je napomenuti da se dionice tvrtke Kone trguju uz veći višekratnik očekivane dobiti od dionica konkurenata kao što su Schindler Holding AG i Otis Worldwide Corp. Je li to održivo? Usporedimo li vrijednost dionica tvrtke Kone s ostalim tvrtkama u sektoru, one vrijede manje, a time je i manja vrijednost same transakcije.

Prodaja vlasničkog udjela u tvrtki Kone mogla bi potrajati nekoliko godina. To bi ipak trebalo biti lakše od prodaje dionica putem IPO-a manje tvrtke TK Elevator. Loša vijest je da bi godišnji prinos na prvobitno ulaganje mogao završiti u rasponu od 10 do 15 posto ako se prodaja dionica odulji. To je solidan rezultat, ali ne i spektakularan.

Antimonopolska politika također predstavlja prepreku. Europskoj politici tržišnog natjecanja danas se suprotstavlja sve prisutnija želja za stvaranjem "europskih prvaka" koji bi dominirali na svjetskoj pozornici. Cilj ove transakcije je stvaranje finsko-njemačkog svjetskog lidera u sektoru proizvodnje dizala. Prvotna ponuda Konea prije šest godina oslanjala se na rasprodaju imovine private equity fondovima i gotovo je sigurno da će takav plan biti neophodan i sada. Nešto će se morati obećati i američkim regulatorima koji pridaju veliku važnost društvenom utjecaju takvih transakcija.

Općenito govoreći, private equity fondovi preferiraju veće tvrtke. Prilikom kupnje postoji manja konkurencija za veću i kvalitetniju imovinu jer tek nekolicina tvrtki može financijski parirati u nadmetanju za takve kompanije. Veće je tvrtke obično lakše uvrstiti na burzu jer investitori žele biti sigurni da će dionica imati solidnu likvidnost. Nedavni uspješni IPO-i bili su upravo kompanije divovskih razmjera – sjetite se samo IPO-a tvrtki Galderma Group AG ili Medline Inc.

Za prosječnu private equity tvrtku, izlazne strategije i dalje su težak zadatak. Današnji ulagači u IPO-e su izbirljivi. Oni više ne žele kupovati tvrtke koje su opterećene dugovima nastalim tijekom njihova preuzimanja. Umjesto toga, traže da se taj dužnički teret potpuno očisti prije nego što tvrtka uopće izađe na javno tržište. Čak i kada M&A tržište cvjeta, korporativne je čelnike teško nagovoriti da plate visoku cijenu za imovinu u vlasništvu PE fondova. Private equity investitori žele svoj novac natrag, no većina njih će se morati još strpiti.