text size

Svi ostali provode spajanja i preuzimanja, pa zašto ne bih i ja? Jednostavan odgovor direktorima koji pate od FOMO-a glasi: M&A aktivnosti mogu ozbiljno naštetiti cijeni vaših dionica.

Podaci koji pokazuju snažno prvo tromjesečje za M&A transakcije kod kompanija mogu stvoriti privid da riskiraju izgubiti korak s tržištem ako ostanu po strani. No, jedino što "propuštaju" je zapravo pad tržišne kapitalizacije. Dovoljno je samo pogledati velike transakcije u industriji široke potrošnje koje su se realizirale u posljednjih osam mjeseci.

Dogovor tvrtke Keurig Dr Pepper Inc. (KDP) o kupnji tvrtke JDE Peet’s NV uz vrijednost poduzeća od 23 milijarde dolara znatno proširuje njezino postojeće poslovanje s kavom. Cilj je naknadno izdvajanje tog poslovanja u veliku globalnu kompaniju, čime bi preostala tvrtka fokusirana na bezalkoholna pića zadržala brendove poput Snapplea. Na papiru, ideja ima stratešku logiku: odvojena poslovanja dobivaju fokus, a segment kave potrebnu veličinu. To bi trebalo potaknuti organski rast, što je "sveti gral" svakog glavnog izvršnog direktora.

Čitaj više

Končar dovršio preuzimanje - sada je jedini vlasnik inženjerske tvrtke HELB

Zagrebačka kompanija stekla je preostalih 25 posto udjela, čime je zaokružila akviziciju započetu 2025. godine.

08.04.2026

Ackman želi preseliti glazbenog diva u SAD. Je li ovo spas za dionice Universal Musica?

Pitanje je što će na kraju sa svojim udjelom učiniti francuski milijarder Vincent Bolloré.

07.04.2026

Nova akvizicija! Bosqar kupio PIK Vrbovec - stvara se novi prehrambeni div u regiji

Fortenova grupa prihvatila je obvezujuću ponudu Bosqara za stopostotno preuzimanje PIK Vrbovca.

02.04.2026

Spajaju se dva alkoholna diva! Konsolidacija kao odgovor na globalno usporavanje industrije

Udruživanje bi ujedinilo dvije obitelji s dugom i dubokom poviješću u industriji pića.

27.03.2026

Međutim, reakcija investitora na kupnju je bila negativna jer Peet’s ima lošu povijest poslovnih rezultata, a transakcija u gotovini naglo podiže dug KDP-a, čak i nakon što su kao kapitalni partneri uključeni divovi privatnog kapitala Apollo Global Management Inc. i KKR & Co. Cijena dionice sada je daleko ispod razine na kojoj je bila prije dogovora o preuzimanju.

S druge strane, akvizicija tvrtke Kenvue Inc. od strane korporacije Kimberly-Clark za 49 milijardi dolara dovela je tog proizvođača pelena u sektor zdravlja potrošača. To je područje srodno njihovom temeljnom poslovanju s prozivodima za osobnu higijenu, ali ipak predstavlja strateški zaokret. To možda ne bi bilo toliko važno da je Kenvue u vrhunskoj formi; međutim, tvrtka je u fazi restrukturiranja i vuče povijest sudskih sporova. Također je uvučena u sukob s američkim predsjednikom Donaldom Trumpom oko sigurnosti Tylenola (iako zdravstvene organizacije i dalje podržavaju upotrebu tog lijeka protiv bolova).

Dug Kimberly-Clarka kratkoročno će porasti, iako će ga činjenica da se akvizicija većinom plaća dionicama zadržati pod kontrolom. Još jednom, tržište nije impresionirano. Cijena dionica pala je za oko 20 posto u odnosu na razdoblje neposredno prije objave dogovora.

Nedavne transakcije, poput dogovora tvrtke Sysco Corp. o kupnji kompanije Jetro Restaurant Depot za 29 milijardi dolara, prošle su nešto bolje, iako ni one nisu oduševile dioničare. Sysco je distributer u ugostiteljskoj industriji, a nova ga transakcija uvodi u cash-and-carry segment unutar istog sektora. Restaurant Depot bilježi nešto brži rast prihoda od Sysca, a analitičari iz tvrtke Barclays Plc smatraju da bi mogao služiti kao izvor novih klijenata za postojeće poslovanje kupca. Preuzeta tvrtka radit će kao zaseban odjel te će zadržati većinu dosadašnje uprave.

Ipak, riječ je o primjetnom strateškom zaokretu. Spajanje različitih vrsta poslovanja znači da je prilika za smanjenje troškova skromna u odnosu na samu veličinu transakcije. Dug kupca raste, a dionice su nakon objave sklapanja posla pale za gotovo 10 posto.

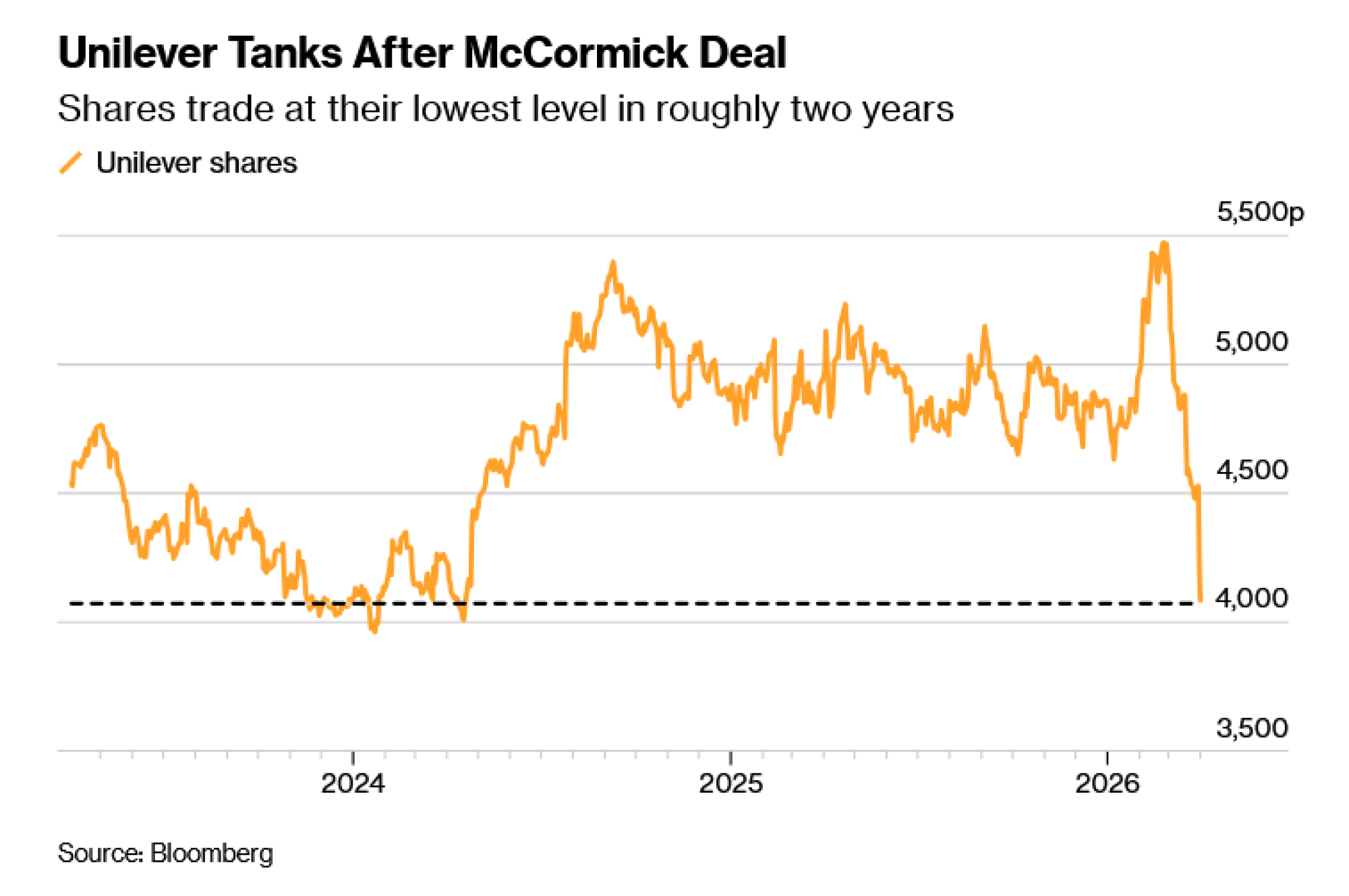

Primjer Unilevera

Naposljetku, tu je i spajanje tvrtke McCormick & Co. s Unileverovim prehrambenim segmentom, čija je vrijednost procijenjena na 45 milijardi dolara, dvostruko više od samog američkog kupca. Strateška logika na papiru pije vodu jer stvara vrijednost "kroz veću dubinu u jednoj kategoriji umjesto kroz diverzifikaciju", kako navode analitičari iz tvrtke TD Cowen. Prema uvjetima ugovora, oba se poslovanja vrednuju podjednako, a transakcija donosi pozamašne uštede troškova.

Naravno, dug McCormicka raste jer Unileveru isplaćuje 16 milijardi dolara dok istovremeno svom novom partneru i njegovim dioničarima prepušta 65 posto udjela u proširenoj kompaniji. Međutim, alternativa, tj. plaćanje manjeg iznosa u gotovini uz prepuštanje još većeg udjela u zajedničkom poslovanju, ostavila bi McCormickove investitore s manjim potencijalom za buduću dobit.

Investitori su i u ovom slučaju zabrinuti: dionice su pale za gotovo pet posto od objave dogovora. Opravdan razlog za to je sam opseg integracije. McCormick ima dobre rezultate u "probavljanju" akvizicija, ali dosad se uglavnom radilo o manjim transakcijama. Činjenica da će Unileverovi timovi sudjelovati u procesu ulijeva povjerenje, no ovako neravnopravan dogovor otvara mogućnost sukoba korporativnih kultura.

Pad cijene dionice McCormicka šteti i Unileverovim dionicama, s obzirom na to da britanska kompanija većinu isplate prima u dionicama kupca. No, pronalaženje boljeg puta za Unileverov prehrambeni odjel nije jednostavan zadatak.

Pretpostavka da transakcije u industriji široke potrošnje uništavaju vrijednost tvrtki opravdana je povijesnim primjerima. Školski primjer iz moderne ere je katastrofalno spajanje tvrtki Kraft Foods Group Inc. i HJ Heinz Co. iz 2015. godine. Legendarni investitor Warren Buffett prvotno je podržao to povezivanje, no kasnije ga se javno odrekao. Unatoč tome, želja za rekonfiguracijom portfelja brendova radi postizanja snažnijeg rasta ne jenjava, a sklopljeni poslovi često potiču nove transakcije jer konkurenti strahuju da će zaostati za drugim spojenim poduzećima.

Sklapanje poslova koje se temelji na izgradnji tržišnog udjela u određenim potrošačkim segmentima ima svoje prednosti. Problem je u tome što je prava rijetkost pronaći idealnu metu, atraktivne veličine, koja se uz sve to prodaje po povoljnoj cijeni. Iz tog su razloga izvršni direktori prisiljeni razmatrati sve neobičnije i kompliciranije kombinacije.

Uobičajeno je da cijena dionice kupca padne nakon objave transkakcije zbog svih uključenih rizika. Međutim, nema jamstva da će se taj trend preokrenuti jednom kada uprava dobije više vremena da predstavi svoj plan. Investitori su oduvijek bili sumnjičavi prema transakcijama koje povećavaju zaduženost, mijenjaju strategiju ili podrazumijevaju integraciju velikih razmjera. U trenutačnom makroekonomskom okruženju, izvršni direktori ne bi trebali biti iznenađeni što ovakvi poslovi nailaze na još strože kritike.