text size

Ovo je bila godina ekstrema za američko tržište dionica. Indeks S&P 500 pao je na rub medvjeđeg tržišta izazvanog carinama u travnju, samo da bi se brzo oporavio nakon što je američki predsjednik Donald Trump popustio i do kraja lipnja ponovno je obarao rekorde potaknut entuzijazmom za umjetnom inteligencijom.

Vrtoglave oscilacije mogu se vidjeti u indeksu volatilnosti Cboe, poznatom i kao VIX, koji mjeri očekivana kretanja cijena dionica. Osmog travnja popeo se iznad 50 prvi put od pandemije i tek drugi put od financijske krize dok je tržište bilo u strahu zbog Trumpovih sveobuhvatnih carinskih planova. Zatim je brzo pao kada je Trump odgodio uvođenje carina za tri mjeseca, spustivši se ispod 20 do svibnja, gdje se trenutno nalazi.

"Bio je to Trump iz prvog mandata na steroidima", rekao je Keith Lerner, glavni investicijski direktor i glavni tržišni strateg u tvrtki Truist Advisory Services Inc., koji je dodao da se ne sjeća kada su posljednji put američke političke odluke potaknule tu razinu volatilnosti na tržištu dionica.

Čitaj više

Kraj 15-godišnje dominacije - Yardeni Research savjetuje manju izloženost tehnološkim divovima

Glavni razlog je jačanje konkurencije i činjenica da ostatak tržišta usvaja tehnologiju.

09.12.2025

Božićni rast tradicionalno donosi dobitke – možemo li ga očekivati i ove godine?

Zadnji dani godine na burzama su tradicionalno toliko uspješni da su dobili naziv božićni rast.

08.12.2025

Kraj carry tradea: Kako S&P 500 plaća cijenu japanskog duga

Dok američki makroekonomski podaci sugeriraju rast, portfelji mnogih investitora neobjašnjivo stagniraju. Razlog nije u američkoj ekonomiji, već u masivnom povlačenju likvidnosti uzrokovanom promjenom monetarne politike u Japanu.

05.12.2025

Investiraj i ništa ne diraj – Donosimo vodič za ulaganje u ETF-ove

Kad govorimo o globalnim ETF-ovima, možemo ih gledati kao tri cjeline: S&P 500, koji pokriva američko tržište, STOXX 600, kao reprezentativni indeks za Europu, te Emerging Markets, koji obuhvaća tržišta u razvoju.

05.12.2025

Američki kasino: Profesionalci bježe, a mali ulagači igraju

Sve češće čujemo tezu da američko tržište, vođeno šačicom tehnoloških divova, pleše na rubu neodrživih procjena vrijednosti, a mnogi analitičari izražavaju ozbiljnu skepsu prema trenutnim razinama S&P 500 indeksa.

28.11.2025

Konačno, otporni izgledi za korporativnu dobit, dijelom zahvaljujući potrošnji povezanoj s umjetnom inteligencijom, spasili su investitore. S&P 500 porastao je za 16 posto ove godine nakon što je u travnju pao za 15 posto i na putu je prema trećoj godini dvoznamenkastih dobitaka zaredom.

Evo šest grafikona koji detaljno prikazuju oscilacije i izazove u burzovno uzbudljivoj 2025. godini.

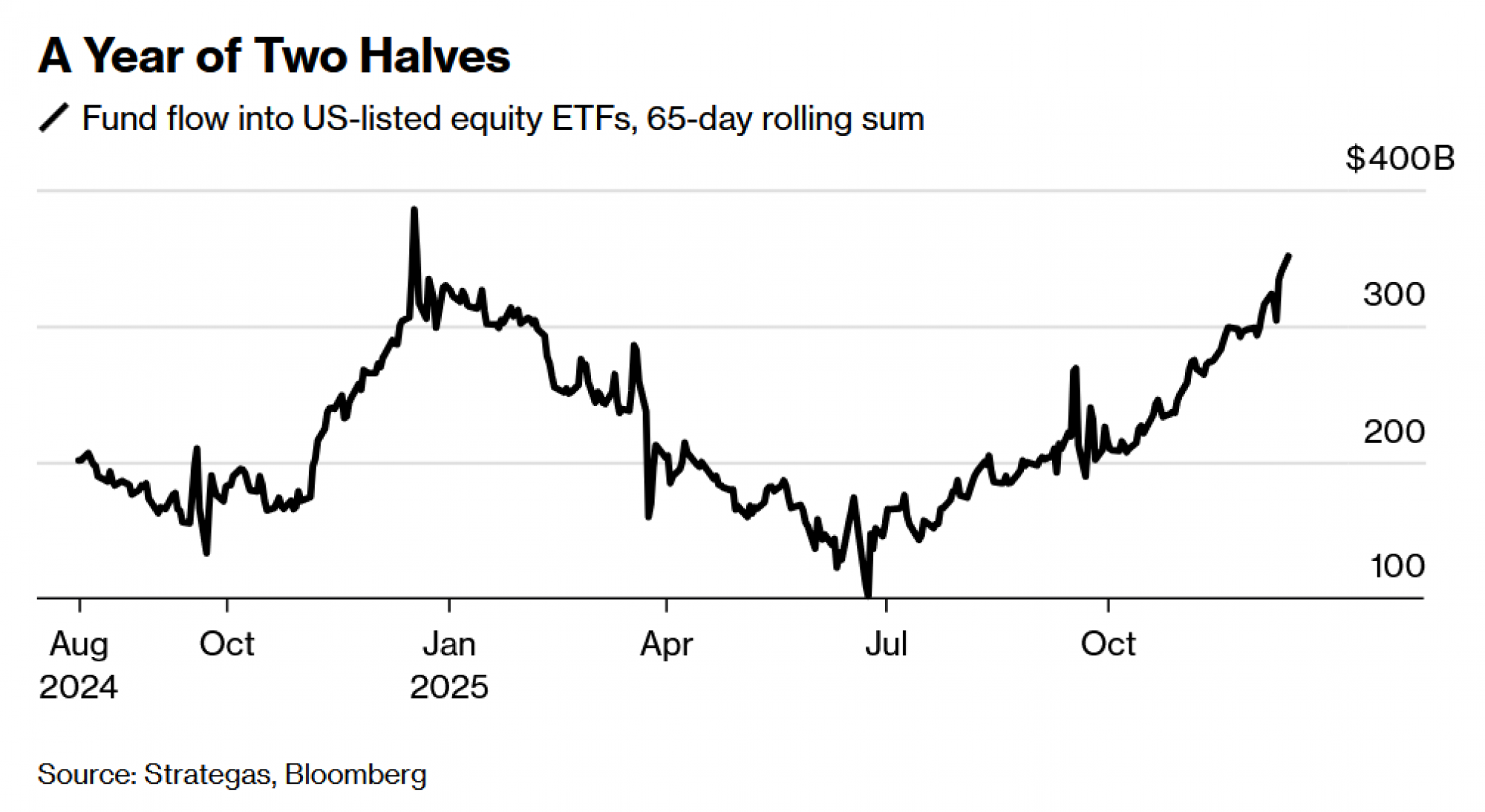

Odljevi iz fondova

Trgovanje dionicama u 2025. godini može se podijeliti na travanj i sve što je uslijedilo nakon toga. Trumpove carine gotovo su okončale višegodišnje bikovsko tržište jer su mnogi ETF-ovi imali oštre neto odljeve u travnju.

"Tempo i intenzitet tokova dioničkih ETF-ova usporili su se od otprilike ožujka do ljeta jer su investitori razmišljali o utjecaju carina na tržišno okruženje", rekao je Todd Sohn iz tvrtke Strategas Securities. Odljevi iz cikličkih sektora u tom razdoblju "u skladu su sa smanjenim apetitom za rizikom".

Invesco QQQ Trust Series 1 ETF, koji prati indeks Nasdaq 100, zabilježio je svoj prvi neto odljev u sedam mjeseci u travnju jer su trgovci povlačili novac najbržim tempom u više od dvije godine tog mjeseca. No, kako su carinski planovi poništeni, tako se smanjio i pritisak prodaje, a priljevi QQQ-a nastavili su se s naglim porastom u svibnju.

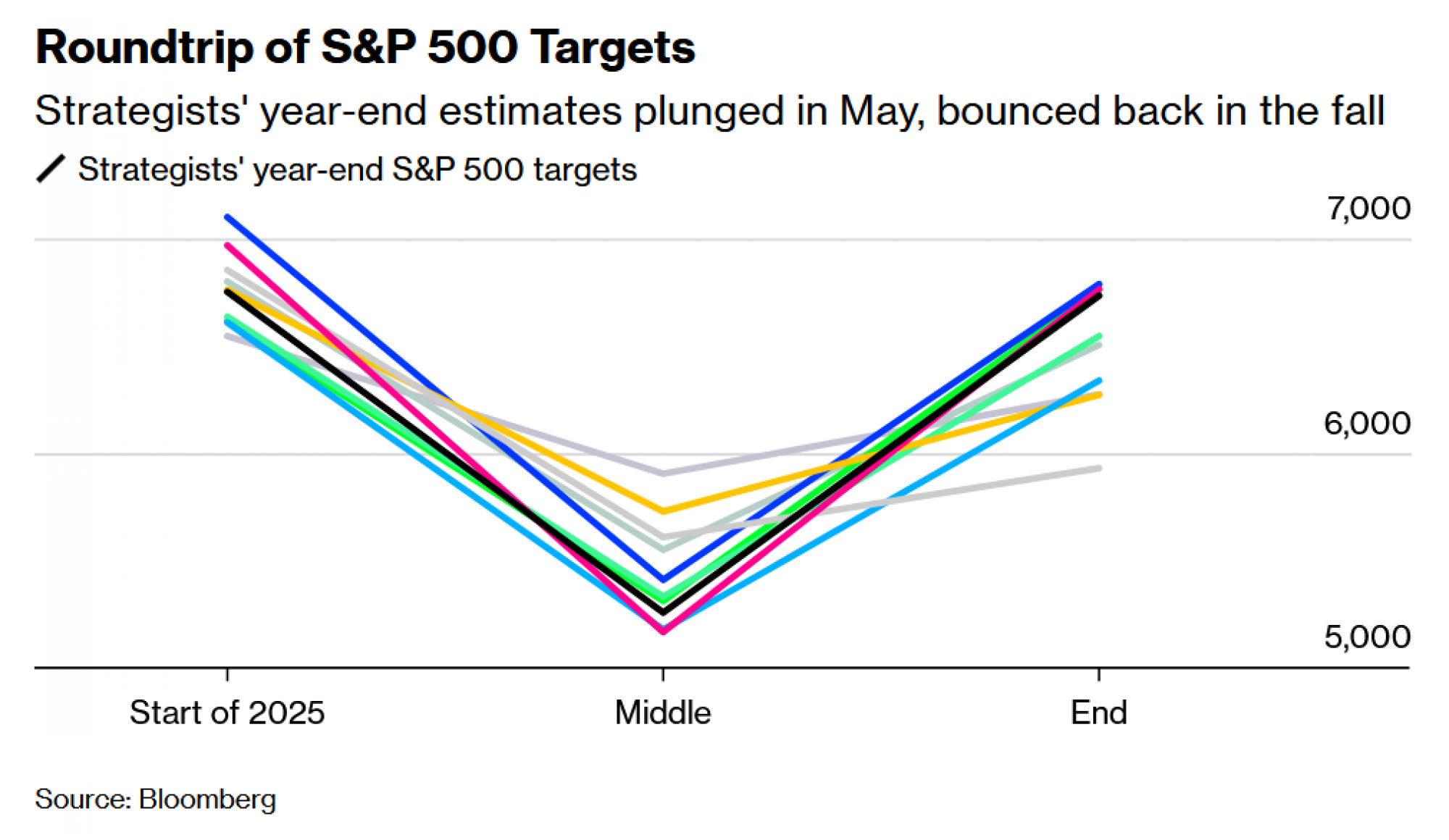

Brze promjene ciljeva

Prognoziranje gdje će američko tržište dionica završiti je izazovno svake godine. No, 2025. godina je priča za sebe. Gotovo svaka velika banka s Wall Streeta smanjila je svoju prognozu za S&P 500 kao reakciju na sveobuhvatni carinski program Trumpove administracije. Zatim su svi morali vratiti svoje ciljeve jer je politika bila ublažena, očekivanja korporativne dobiti su se oporavila, a cijene dionica su porasle.

"Smanjili smo naš cilj za kraj godine jer smo znali da je tržištu povijesno trebalo četiri mjeseca da se od korekcije vrati na točku rentabilnosti", rekao je Sam Stovall, glavni investicijski strateg u tvrtki CFRA.

Posljednji put kada su tržišni stratezi masovno morali drastično smanjiti svoje prognoze bio je na početku pandemije Covid-19 2020. godine, rekao je Stovall. No, 2025. godina predstavljala je dodatni izazov jer je drastična promjena u trgovinskoj politici smanjila povijesni vremenski okvir za prelazak tržišta iz korekcije u oporavak na dva mjeseca umjesto uobičajena četiri, dodao je.

Zabrinutost zbog balona

Na samom početku 2025. godine, prije nego što je pojava chatbota DeepSeek izazvala strahove o AI valuacijama i povećanoj konkurenciji iz Kine, legendarni investitor Howard Marks upozorio je da je "na oprezu zbog balona". Poziv je bio značajan jer je suosnivač Oaktree Capital Managementa bio među investitorima koji su ispravno predvidjeli krah dot-coma 2000. godine.

Više stratega izdalo je slična upozorenja otkako je Marks objavio svoj dopis sedmog siječnja, dok su se valuacije indeksa S&P 500 popele na najvišu razinu od pandemije. Prošli tjedan, stratezi tvrtke Ned Davis Research izjavili su da dionice proizvođača poluvodiča ispunjavaju definiciju balona dionica koju su utvrdili profesori na Poslovnoj školi Sveučilišta Harvard u istraživačkom radu iz 2017. godine. Osim toga, ovo teško da je konsenzusno mišljenje. Stratezi tvrtke BofA Global Research napisali su u srijedu u bilješci da "još ne vide balon umjetne inteligencije". Analitičari s Wall Streeta očekuju da će se rast prihoda tvrtki indeksa S&P 500 ubrzavati svake godine do 2027. godine, prema podacima koje je prikupio Jefferies.

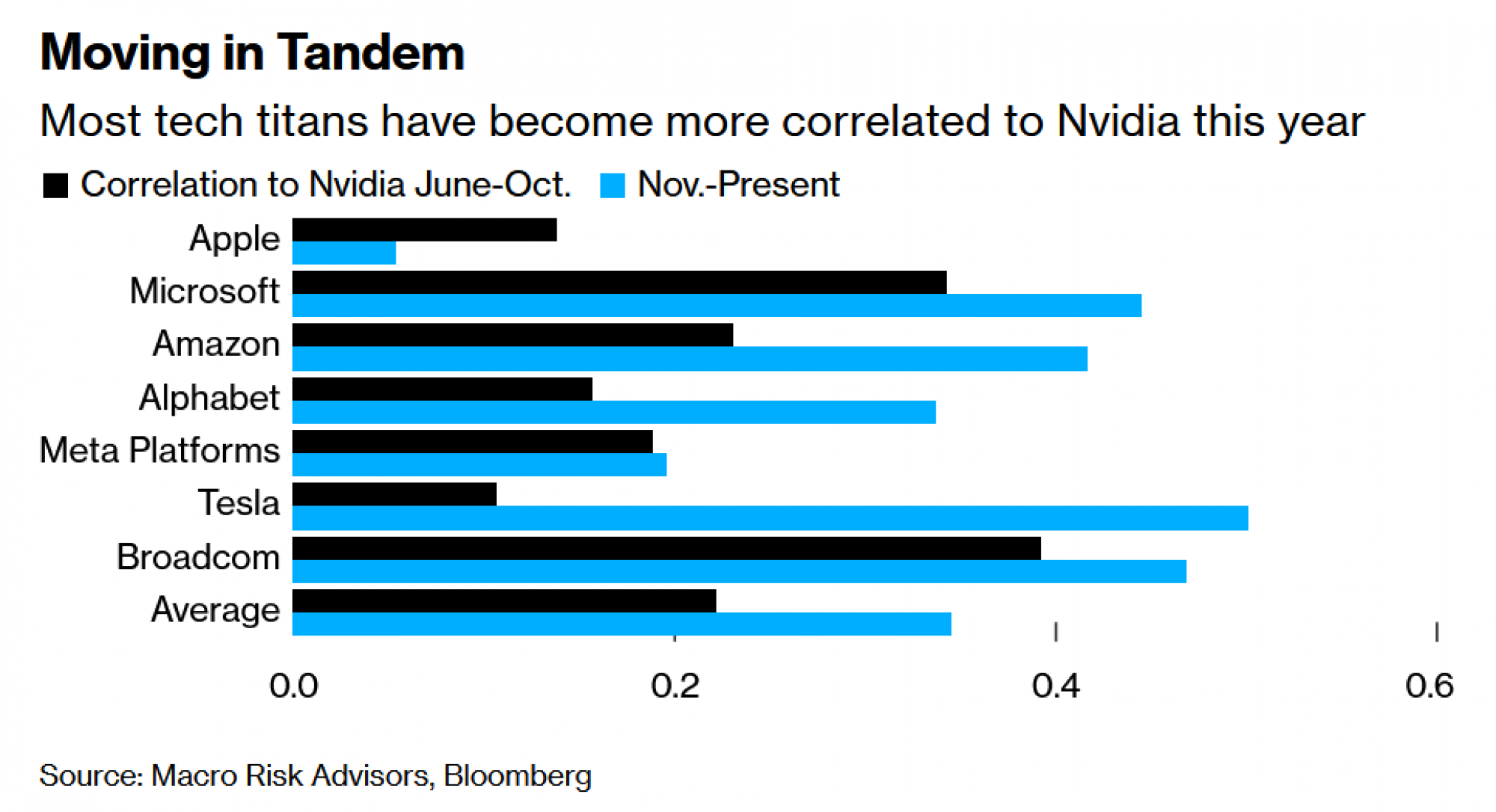

Rizik koncentracije raste

10 najvećih dionica u indeksu S&P 500 čini gotovo 40 posto te američke referentne vrijednosti. To je povijesno visoka brojka koja kod investitora izaziva brigu zbog rizika koncentracije.

Sve koncentriranije tržište suočava se s "refleksivnim rizicima", posebno jer nekoliko dominantnih imena postaje sve više povezano jedno s drugim, prema Deanu Curnuttu, osnivaču i izvršnom direktoru tvrtke Macro Risk Advisors. On vidi skupinu tehnoloških divova Magnificent Seven (Alphabet Inc., Amazon.com Inc., Apple Inc., Meta Platforms Inc., Microsoft Corp., Nvidia Corp. i Tesla Inc.) kao potencijalni "kružni akvizicijski tim" gdje se "novac jednostavno reciklira, stvarajući veći rast tržišne kapitalizacije."

"S&P kao indeks vrlo loše obavlja posao pružanja diverzificiranog skupa izloženosti", rekao je Curnutt. "To je indeks koji je apsurdan po pitanju koncentracije."

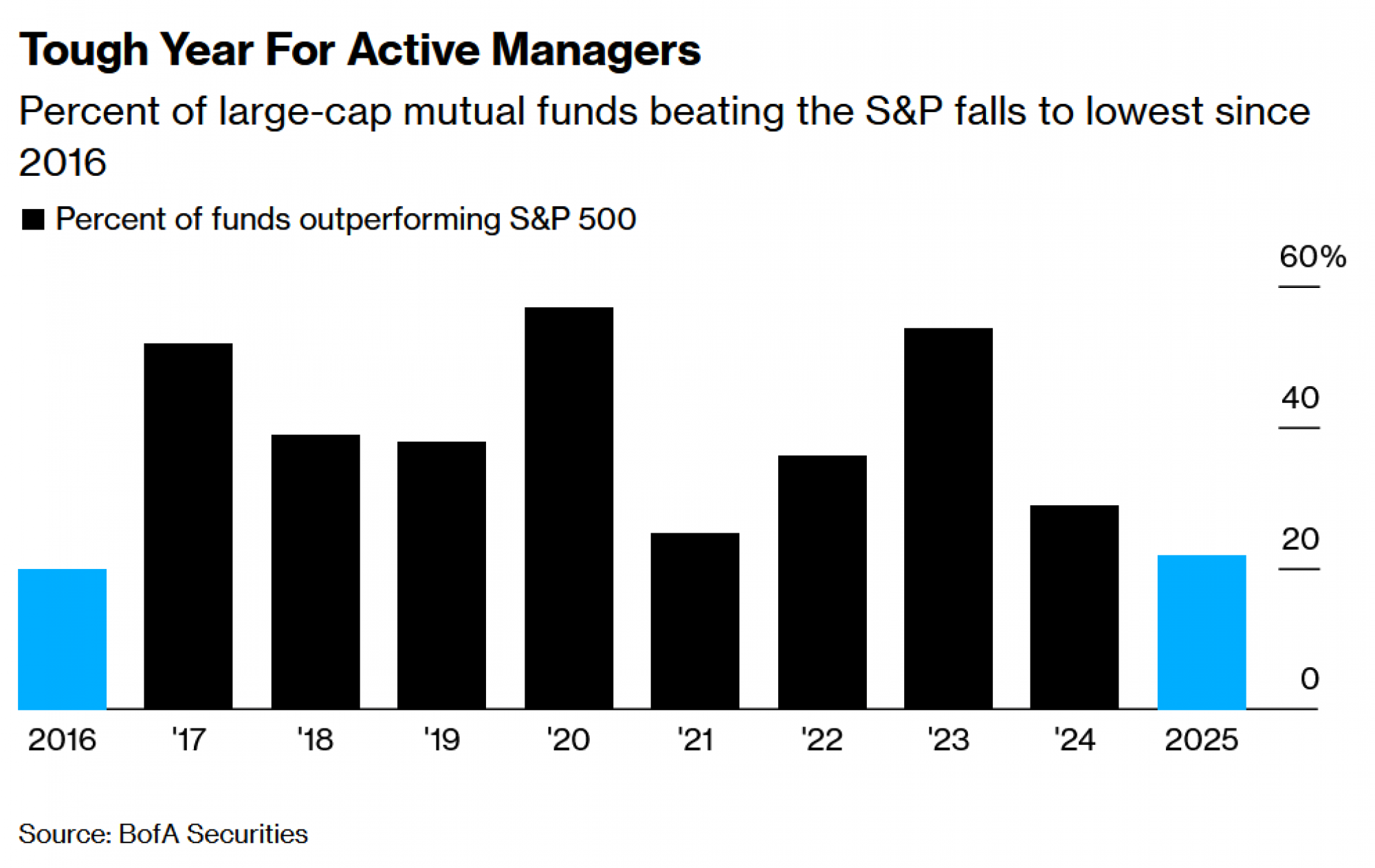

Aktivno izazivanje

Oko 45 posto dobitaka indeksa S&P 500 u 2025. godini došlo je od skupine Magnificent Seven. Dok su investitori koji posjeduju ETF-ove koji prate indekse imali koristi, aktivni upravitelji fondova koji biraju dionice i grade raznolike portfelje kako bi ublažili rizik koncentracije imali su poteškoća. Samo 22 posto aktivno upravljanih fondova velike kapitalizacije nadmašilo je S&P 500 ove godine, što je najniži udio od 2016. godine i znatno ispod prosjeka od 40 posto, prema podacima tvrtke BofA Global Research.

Upravitelji fondova prodavali su tehnološke dionice do te mjere da je taj sektor sada najpodzastupljeniji u portfeljima u posljednjih pet godina, doprinoseći lošijim rezultatima aktivnih fondova, izjavili su u listopadu iz tvrtke Seaport Research Partners.

Međutim, to će se vjerojatno promijeniti sljedeće godine kako se rast širi, rekao je Steven DeSanctis, analitičar u Jefferiesu. Nije jedini. Stručnjaci iz Goldman Sachsa rekli su u četvrtak da bi birači dionica mogli "imati razloga za slavlje" 2026. godine jer se dionice kreću neovisnije jedna o drugoj. K tome, stratezi tvrtke JPMorgan Chase & Co. vide investitore "na vratima najbolje ere biranja dionica koju smo vidjeli u našem životu".

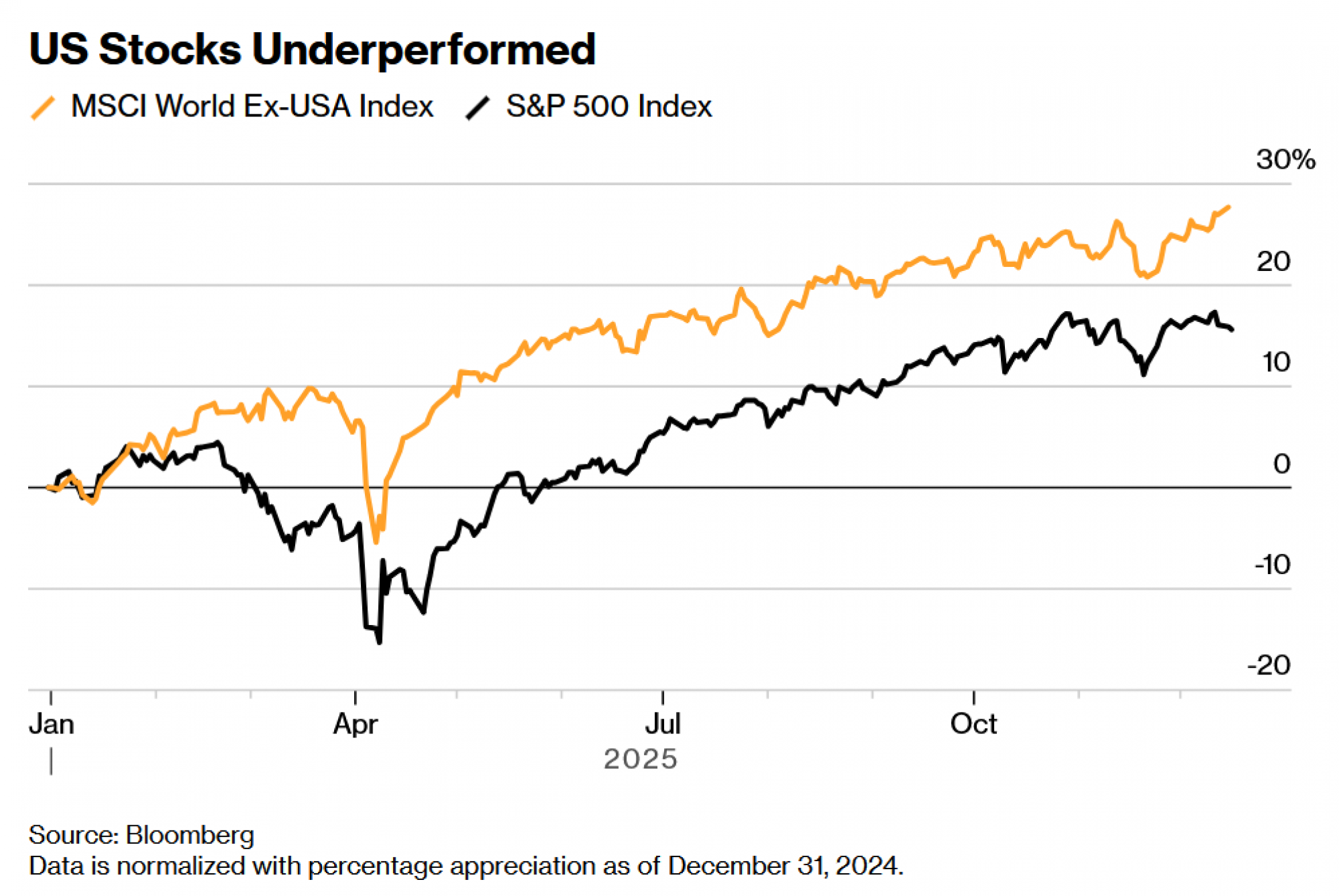

Američka neiznimnost

Unatoč intenzivnom rastu američke burze s najnižih razina u travnju, ona i dalje gubi u odnosu na međunarodne referentne vrijednosti. S&P 500 po prvi put od 2017. u uzlaznom tržištu zaostaje za globalnim konkurentima i indeksom MSCI World Ex-US.

Indeksi dionica u Kanadi, Velikoj Britaniji, Njemačkoj, Španjolskoj, Italiji, Japanu i Hong Kongu nadmašili su američku referentnu vrijednost. Stratezi kažu da je to bila samonametnuta kazna koja proizlazi iz nesigurnosti američke politike.

"Mislim da su međunarodnoj ekonomiji pomogla previranja koja su se događala u SAD-u, u kombinaciji s padom vrijednosti američkog dolara", rekao je Stovall iz tvrtke CFRA. Osim toga, rekao je da međunarodna tržišta očekuju snažnu godinu u odnosu na S&P 500 nakon godina lošijih rezultata. "Bilo je samo pitanje vremena."