text size

Unosna oklada na tursku liru nalazi se pod pritiskom jer skok troškova uvoza nafte prijeti ubrzanjem pada valute.

Bank of America Corp. i Barclays Plc nalaze se među bankama koje su nedavno napustile svoje optimistične pozicije prema liri, signalizirajući zabrinutost zbog posljedica rata s Iranom, koji sad već traje treći mjesec. Ovaj pomak ugrožava carry trade s lirom – strategiju u kojoj se investitori zadužuju u valutama s niskim prinosom kako bi kupili imovinu s višim prinosom – što je bila popularna oklada na tržištima u razvoju gotovo tri godine.

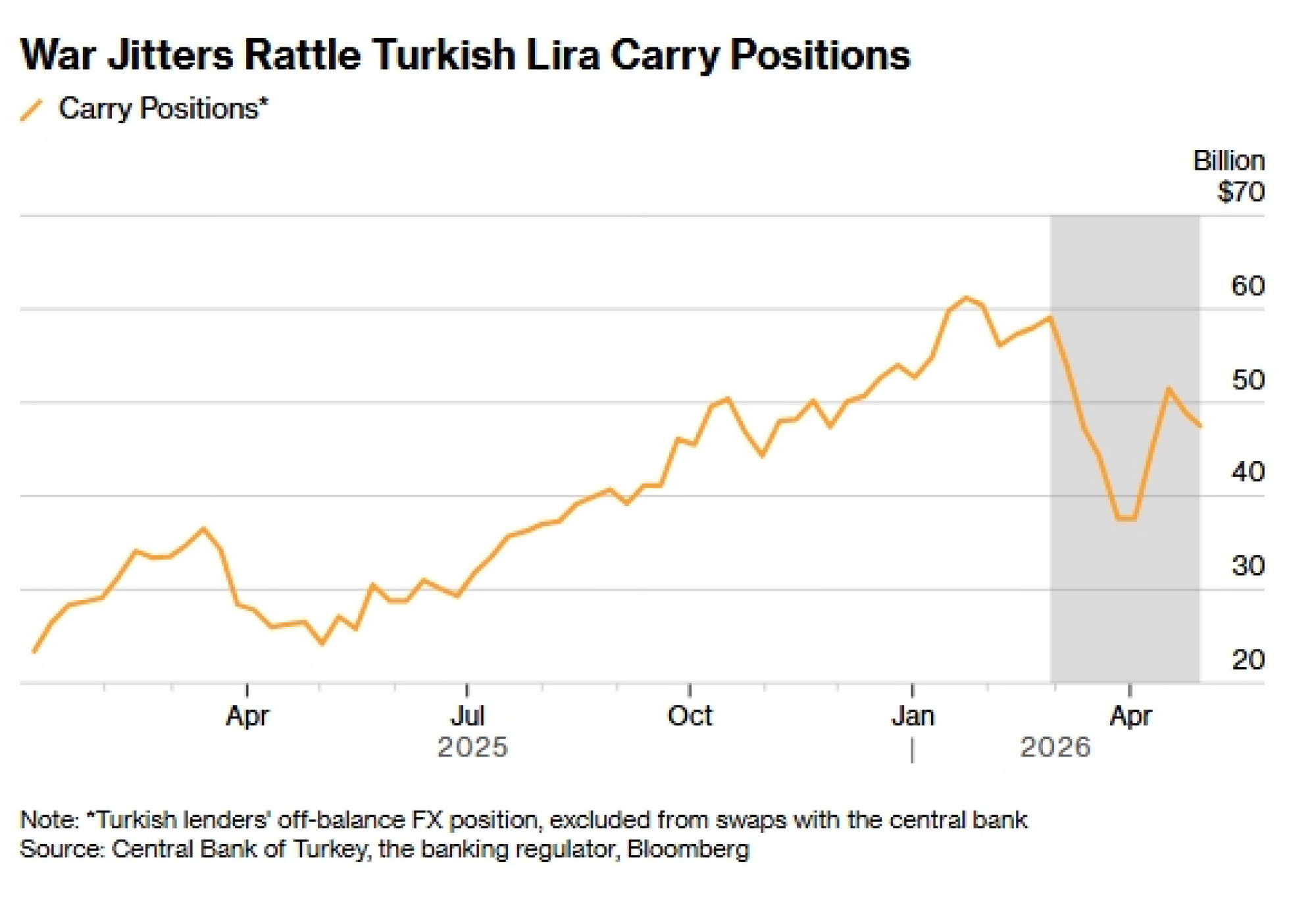

Strategija je prošle godine donijela prinose od 18,5 posto, a u 2024. godini 30 posto, budući da su visoke kamatne stope u Turskoj i usporavanje inflacije neutralizirali postupnu deprecijaciju valute. Ovaj put, međutim, postoji rizik od naglijeg pada lire uz višu inflaciju, što je kombinacija koja bi brzo potkopala prinose od carry tradea. S obzirom na to da su pozicije i dalje blizu višegodišnjih vrhunaca, svako povlačenje moglo bi biti brutalno.

Čitaj više

Što stoji iza skoka dionice od 40.000 posto koji zbunjuje trgovce u Turskoj

Prvo je to bila samo zanimljivost u turskim financijskim krugovima: opskurna brokerska tvrtka s dionicom koja je samo rasla i rasla.

27.04.2026

Turska brani liru - zlatom! Može li 135 milijardi dolara zaustaviti valutni slom?

Turska je bila jedan od najagresivnijih kupaca zlata na svijetu u proteklom desetljeću.

24.03.2026

Novi svjetski poredak bit će opasniji i kooperativniji

"Poliamorija" je nova norma u geopolitici.

10.04.2026

Privatni krediti: Previranja potiču male ulagače na razmišljanje o izlazu

Dok se ova nekoć nišna klasa imovine suočava s nepovoljnim vjetrovima, val povlačenja sredstava iz fondova samo je dodatno pojačao tjeskobu.

11.05.2026

U središtu problema je skok cijena nafte, koji će značajno povećati deficit platne bilance Turske. Središnja banka podržavala je liru prodajom i zamjenom dolara i zlata, ali njezina moć bi od sada mogla biti ograničena, s obzirom na to da su bruto rezerve pale za trećinu od početka rata.

Philip Fielding, portfelj menadžer u tvrtki Fidelity International, kaže da pomno prati sve manje "ratne zalihe" središnje banke. Smanjio je svoju izloženost liri kada je rat počeo, ali je uglavnom zadržao pozicije jer su ih snažne intervencije činile profitabilnima.

"Prodaja pričuva američkih dolara radi obrane lire mogla bi postati neodrživa", rekao je. "Mogli bismo smanjiti svoju poziciju ako se iscrpljivanje rezervi ubrza."

Carry pozicioniranje počelo se urušavati, pri čemu su pozicije pale za oko 10 milijardi dolara u odnosu na vrhunce s početka 2026. godine, prema pokazatelju temeljenom na derivativnim pozicijama turskih banaka.

Onima koji se još uvijek drže svojih oklada na liru, stratezi savjetuju oprez. Mikhail Liluashvili iz Bank of America i Marek Raczko iz Barclaysa izašli su iz pozicija u liri, dok je JPMorgan Chase & Co smanjio svoju poziciju. Stratezi u UBS Group AG i Commerzbank AG također su ukazali na rizike za valutu.

Prije rata, investitori su se kladili na smanjenje kamatnih stopa kako je inflacija usporavala. No naftni šok preokreće taj trend, s godišnjim rastom cijena koji je u travnju iznosio 32,4 posto, što je premašilo očekivanja. Brent sirovom naftom trgovalo se u ponedjeljak iznad 103 dolara po barelu, dok su SAD i Iran ostali daleko od dogovora o okviru za okončanje rata.

To komplicira strategiju središnje banke o održavanju "realne" aprecijacije lire – dopuštajući joj da slabi sporije od stope inflacije – kako bi se usidrila inflacijska očekivanja i privukli tokovi stranih investicija. No ta politika funkcionira kada su uvjeti stabilni kod kuće i u svijetu.

Raczko iz Barclaysa primijetio je da je lira aprecirala za 11 posto u realnim terminima (prilagođeno inflaciji) tijekom protekle godine, ali kaže da bi se mogla mučiti u postizanju daljnjih dobitaka.

Širi deficit tekućeg računa "povećava vjerojatnost da će turske vlasti morati izmijeniti trenutnu politiku postupne deprecijacije lire dopuštanjem veće korekcije tečaja", poručio je klijentima.

Guverner središnje banke Fatih Karahan umanjio je rizike za tekući račun, izjavivši kako bi omjer deficita i godišnje proizvodnje trebao ostati "ispod povijesnih prosjeka".

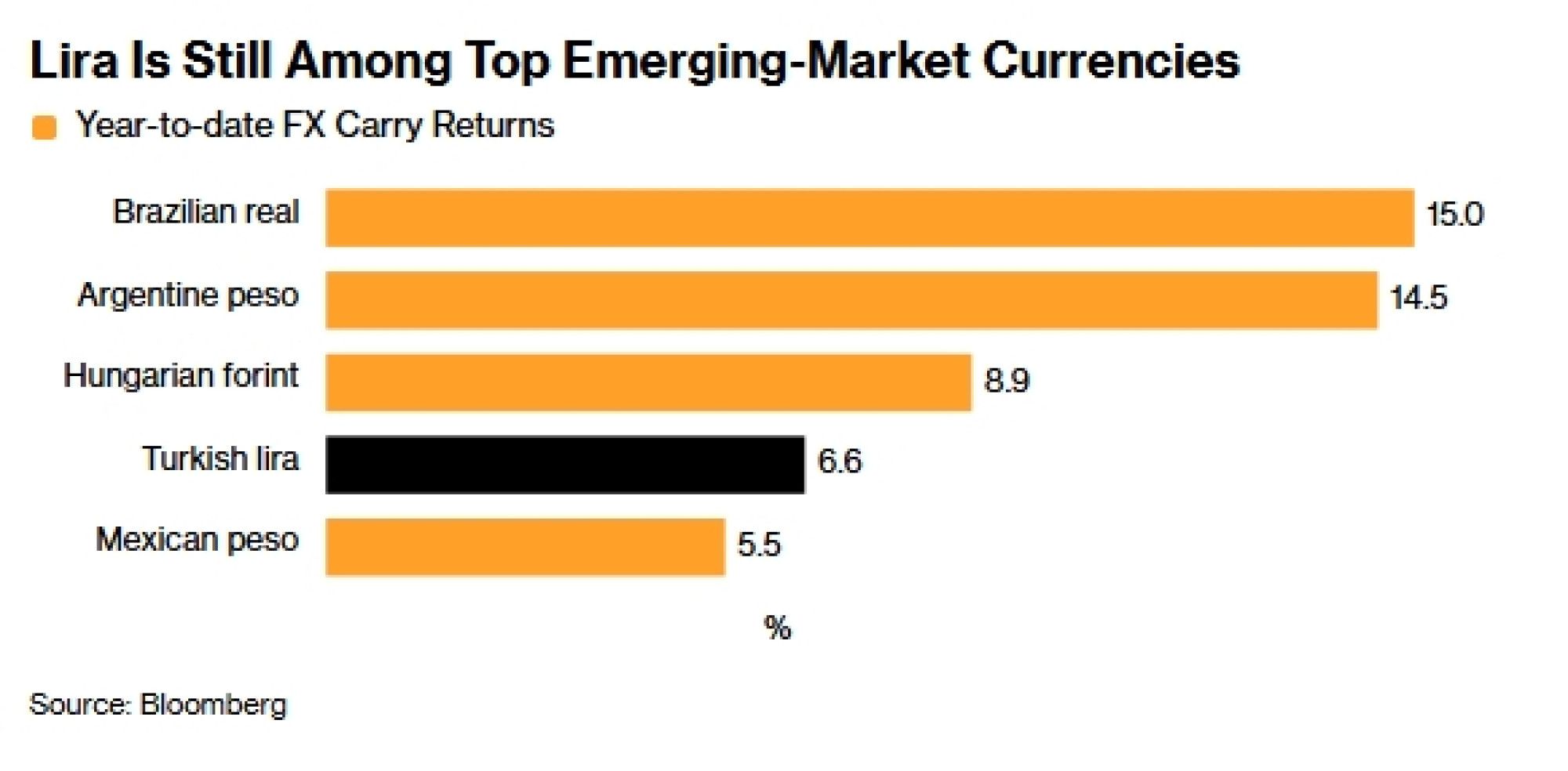

Barem zasad, lira je nastavila nagrađivati carry investitore s ovogodišnjim povratom od 6,6 posto – što je i dalje među najjačim rezultatima na tržištima u razvoju. Stratezi u Goldman Sachs Group Inc.-u i Morgan Stanleyju ostaju konstruktivni, predviđajući da će visoke kamatne stope održati prinose od carry tradea povišenima.

To će stajalište biti opravdano ako se uskoro postigne mirovni sporazum između SAD-a i Irana, što bi snizilo cijene nafte.

Guillaume Tresca, strateg u tvrtki Generali Asset Management SpA, očekuje da će turski kreatori politika ustrajati u svojoj strategiji.

"Ne mogu si priuštiti oštru deprecijaciju lire", rekao je. "Kratkoročno, ona ostaje privlačna."