text size

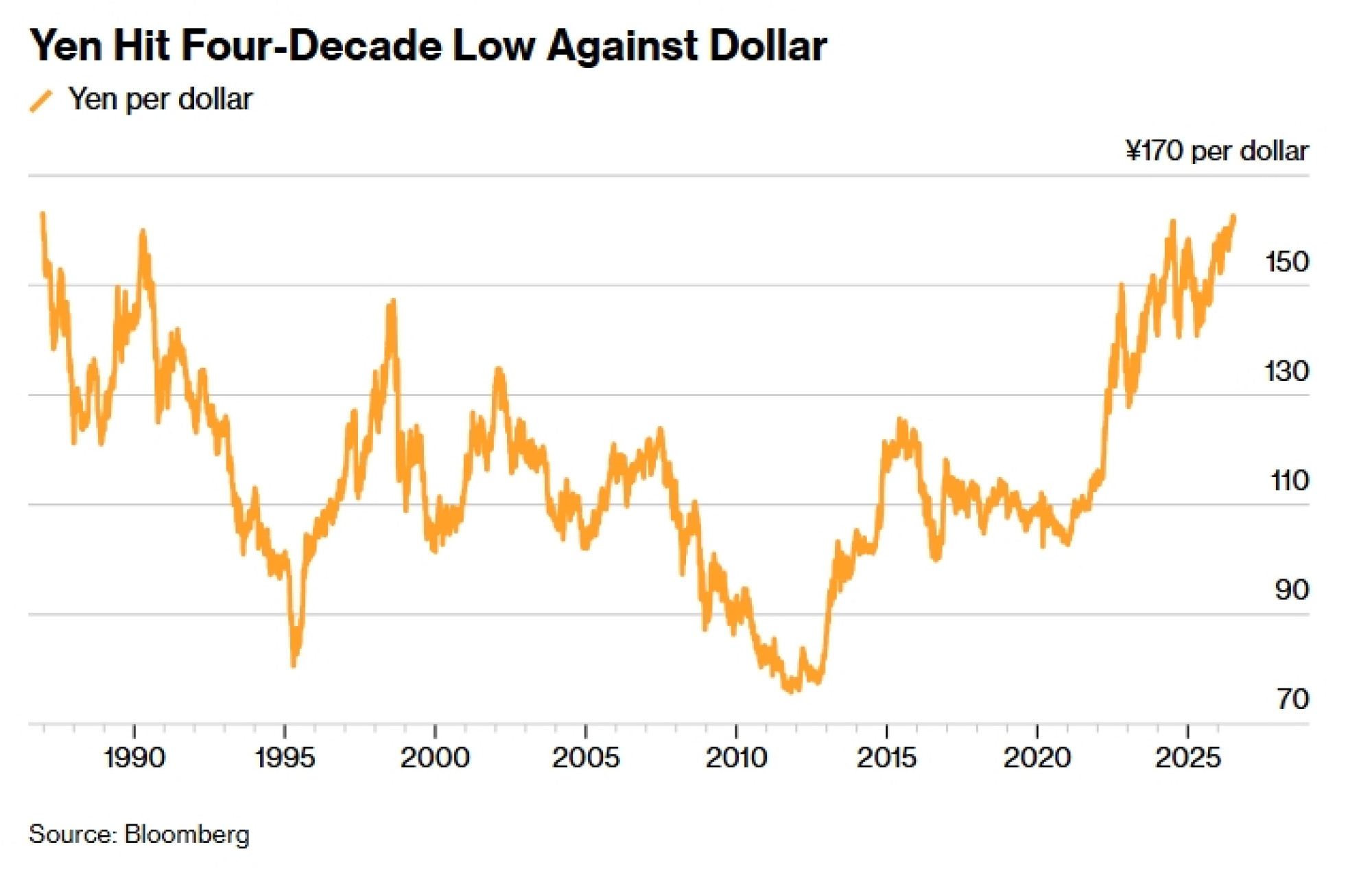

Neprestano slabljenje jena kulminiralo je krajem lipnja, kada je ta valuta pala na najnižu razinu u odnosu na američki dolar u posljednjih 40 godina, što je ponovno usmjerilo pozornost na sile koje je guraju prema dolje.

Među njima je i takozvani yen carry trade, u kojem se investitori jeftino zadužuju u jenima i ulažu taj novac u unosniju imovinu u inozemstvu kako bi profitirali na razlici u kamatnim stopama. Evo kako ta strategija funkcionira i što znači za jen.

Čitaj više

Trebate li se brinuti zbog slabog japanskog jena?

Nagli obrati u kretanju japanskog jena mogu izazvati potrese na tržištu. Sprema li se to i ovoga puta? Trebate li se uopće brinuti zbog slabog jena?

14.07.2026

Jen na najnižoj razini u posljednja četiri desetljeća

Jen je pao na najnižu razinu u odnosu na dolar od 1986. godine, što je izazvalo zabrinutost u Japanu i dovelo do moguće vladine intervencije na tržištu.

30.06.2026

Japan je potrošio milijarde za jačanje jena. Zašto je i dalje slab?

Unatoč rekordnoj proračunskoj intervenciji japanskih vlasti, tamošnja valuta ostaje pod snažnim pritiskom geopolitičkih previranja i razlike u kamatnim stopama, što otvara nova gospodarska i diplomatska pitanja.

08.06.2026

Zašto je japanski jen tako slab – i hoće li vlasti intervenirati?

Rat SAD-a i Izraela protiv Irana stvorio je novi pritisak na jen. Zašto je njegova slabost razlog za zabrinutost?

31.03.2026

Kako funkcionira carry trade?

Carry trade uključuje posuđivanje novca u valuti s niskom kamatnom stopom i ulaganje tih sredstava u valutu ili imovinu koja nudi viši prinos. Cilj je zaraditi na razlici između troška zaduživanja i povrata na investiciju.

Ova strategija obično postaje popularna kada je volatilnost na tržištu niska te kada su razlike u kamatnim stopama među zemljama velike – često zato što središnje banke provode različite monetarne politike. Primjerice, jedna središnja banka može podizati kamatne stope kako bi se borila protiv inflacije, dok druga drži troškove zaduživanja niskima kako bi potaknula gospodarski rast.

Pretpostavimo da investitor posudi 1.000.000 jena uz kamatnu stopu od jedan posto, pretvori ta sredstva u dolare i kupi američku državnu obveznicu koja nosi kamatu od četiri posto. Ako tečaj ostane stabilan, investitor zarađuje razliku u kamatnoj stopi od tri postotna boda. U mnogim deviznim carry trade transakcijama ta se kamatna razlika obračunava svakodnevno. Investitori često drže ove pozicije mjesecima ili godinama kako bi maksimizirali povrate, iako ih mogu brzo zatvoriti ako se tržišni uvjeti promijene.

Zašto je jen popularan za carry trade?

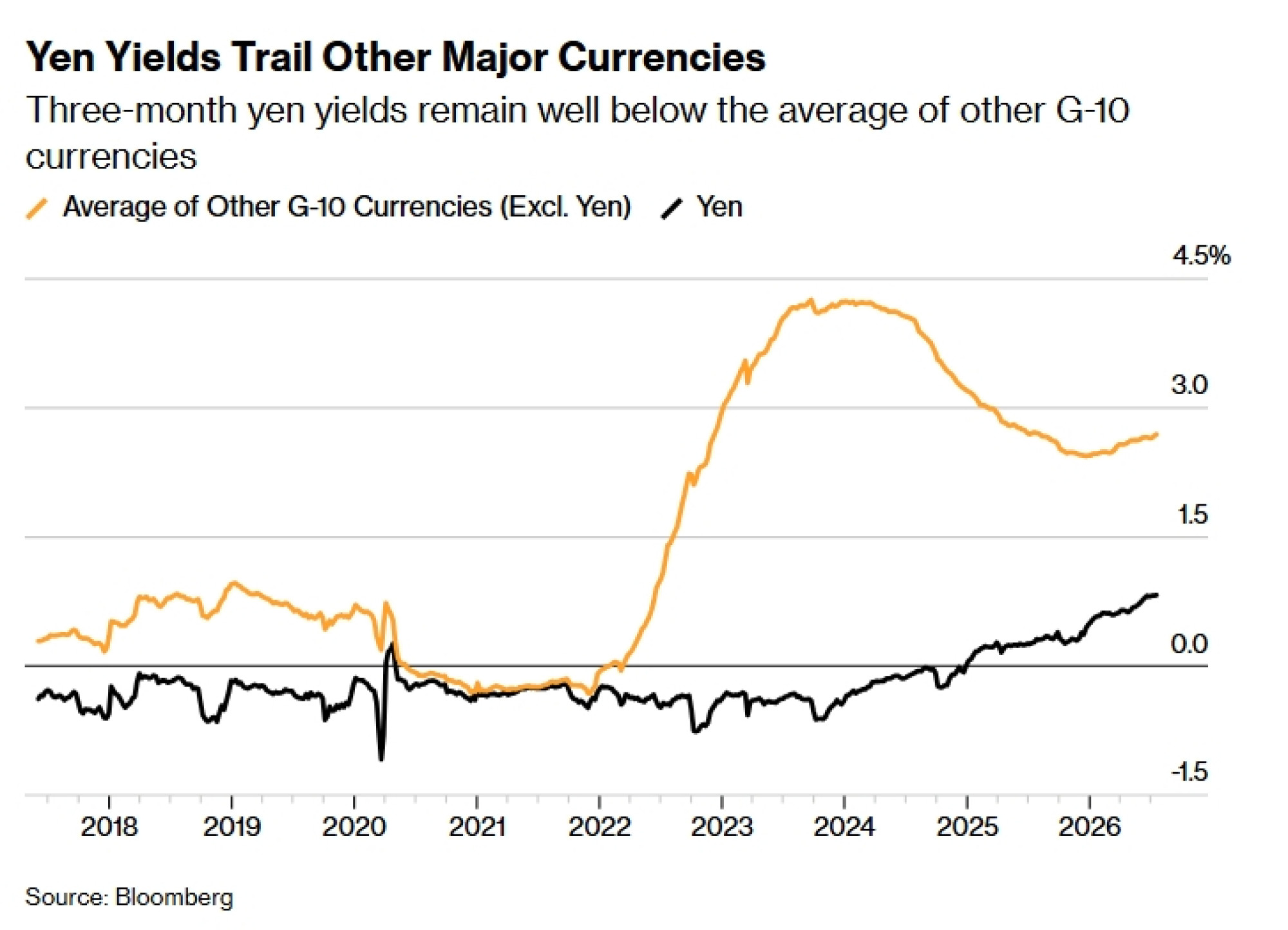

Jen je već dugo jedna od najpoželjnijih valuta za financiranje na svijetu jer Japan drži kamatne stope na iznimno niskim razinama još od puknuća balona cijena nekretnina i dionica početkom 1990-ih. Kako je japanska središnja banka (Bank of Japan - BOJ) rezala stope na nulu – a kasnije i ispod nule – u pokušaju da oživi gospodarski rast, zaduživanje u jenima postalo je daleko jeftinije nego u drugim glavnim valutama. To je privuklo ne samo institucionalne trgovce nego i male ulagače koji žele profitirati na razlici u kamatnim stopama. Velika i likvidna financijska tržišta u Japanu također olakšavaju posuđivanje jena u velikim iznosima.

Izvanburzovno trgovanje na margini (margin trading) na deviznom tržištu u Japanu u prosjeku je iznosilo 985,7 bilijuna jena mjesečno između siječnja i lipnja, što je više nego dvostruko više u odnosu na razinu od prije deset godina, prema podacima Japanskog udruženja za financijske ročnice. Iako ta brojka nije izravno mjerilo carry tradea, ona naglašava snažan apetit japanskih investitora za trgovanjem devizama, uključujući strategije koje iskorištavaju razlike u kamatnim stopama.

Iako Bank of Japan od 2024. godine postupno podiže kamatne stope u sklopu normalizacije monetarne politike, njezina referentna stopa i dalje iznosi svega jedan posto – što je znatno ispod stopa u mnogim drugim razvijenim gospodarstvima, uključujući 4,35 posto u Australiji te ciljani raspon od 3,50% do 3,75 posto u SAD-u.

Kako carry trade utječe na jen?

Budući da carry trade obično uključuje situaciju u kojoj investitori prodaju jene u zamjenu za druge valute ili inozemnu imovinu, to povećava ponudu jena na deviznom tržištu, stvarajući pritisak na slabljenje te valute.

Ako investitori kasnije žele zatvoriti te pozicije – primjerice, jer očekuju rast japanskih kamatnih stopa – oni prodaju tu inozemnu imovinu ili valute i kupuju natrag jene kako bi vratili svoje dugove. Ako mnogo investitora to učini odjednom, to može uzrokovati naglo jačanje jena.

Ipak, carry trade je samo jedan od čimbenika koji utječu na vrijednost jena. Japanska trgovinska bilanca, globalni gospodarski izgledi i potražnja za sigurnom imovinom u razdobljima tržišnog stresa također mogu imati značajan utjecaj na valutu.

Jesu li japanske vlasti zabrinute zbog carry tradea?

Japanske vlasti višekratno su upozoravale da je pretjerana volatilnost jena nepoželjna, iako rijetko izdvajaju specifične trgovačke strategije, poput carry tradea, kao izravan uzrok.

Kako bi odvratili spekulativno klađenje protiv valute, dužnosnici povremeno izdaju verbalna upozorenja, ali i izravno interveniraju kupnjom jena i prodajom dolara na deviznom tržištu. U razdoblju od mjesec dana koje je započelo krajem travnja, vlasti su potrošile gotovo 74 milijarde dolara kako bi poduprle domaću valutu. Takve mjere, međutim, uglavnom imaju samo privremen učinak ako ih ne prate šire promjene u monetarnoj politici, što znači da se mnogi trgovci i dalje nastavljaju kladiti protiv jena.

Kreatori politika diljem svijeta također pomno prate carry trade financiran jenom zbog njegovih razmjera. Ako investitori brzo zatvore svoje pozicije, to može potaknuti oštre pomake među valutama, obveznicama i dionicama, povećavajući volatilnost daleko izvan granica Japana.

Koji su rizici za investitore?

Kako bi ostvarili profit, investitori moraju osigurati da razlika u kamatnim stopama nadmaši bilo kakve gubitke uzrokovane kretanjem tečaja. Tu leži najveći rizik. Valute se mogu pomicati daleko oštrije od same razlike u kamatnim stopama, brzo brišući prinose od carry tradea.

Pretpostavimo da investitor posudi 1.000.000 jena i pretvori ih u 10.000 dolara kako bi kupio američku državnu obveznicu u trenutku kada je tečaj 100 jena za dolar. Nakon godinu dana, investicija vrijedi 10.400 dolara. No ako jen ojača na 80 jena za dolar, povrat vrijedi samo 832.000 jena – što je manje od prvotno posuđenih 1.000.000 jena. Naglo jačanje jena može u trenu izbrisati mjesece dobiti ostvarene na razlici u kamatnim stopama.

Upravo se to dogodilo 2024. godine, kada su iznenadno povećanje kamatnih stopa od strane BOJ-a i slabiji ekonomski podaci iz SAD-u potaknuli nagli oporavak jena. Kako su trgovci pohrlili zatvoriti svoje carry trade pozicije, kupovali su natrag jene, stvarajući povratnu petlju koja je valutu gurnula još više.

Slična bi se dinamika mogla dogoditi ako investitori počnu očekivati brže povećanje kamatnih stopa u Japanu nego što se predviđalo ili izravnu intervenciju vlasti u svrhu podrške jenu. Za sada, međutim, većina investitora očekuje da će japanske kamatne stope ostati znatno ispod onih u drugim velikim gospodarstvima, što znači da će jen vjerojatno i dalje ostati privlačna valuta za financiranje.