text size

Kada bilo koja značajna financijska brojka dotakne najnižu (ili najvišu, ovisno o vašoj perspektivi) razinu u posljednjih 40 godina, to obično zaslužuje barem minutu vaše pozornosti. Otuda i tema današnjeg teksta.

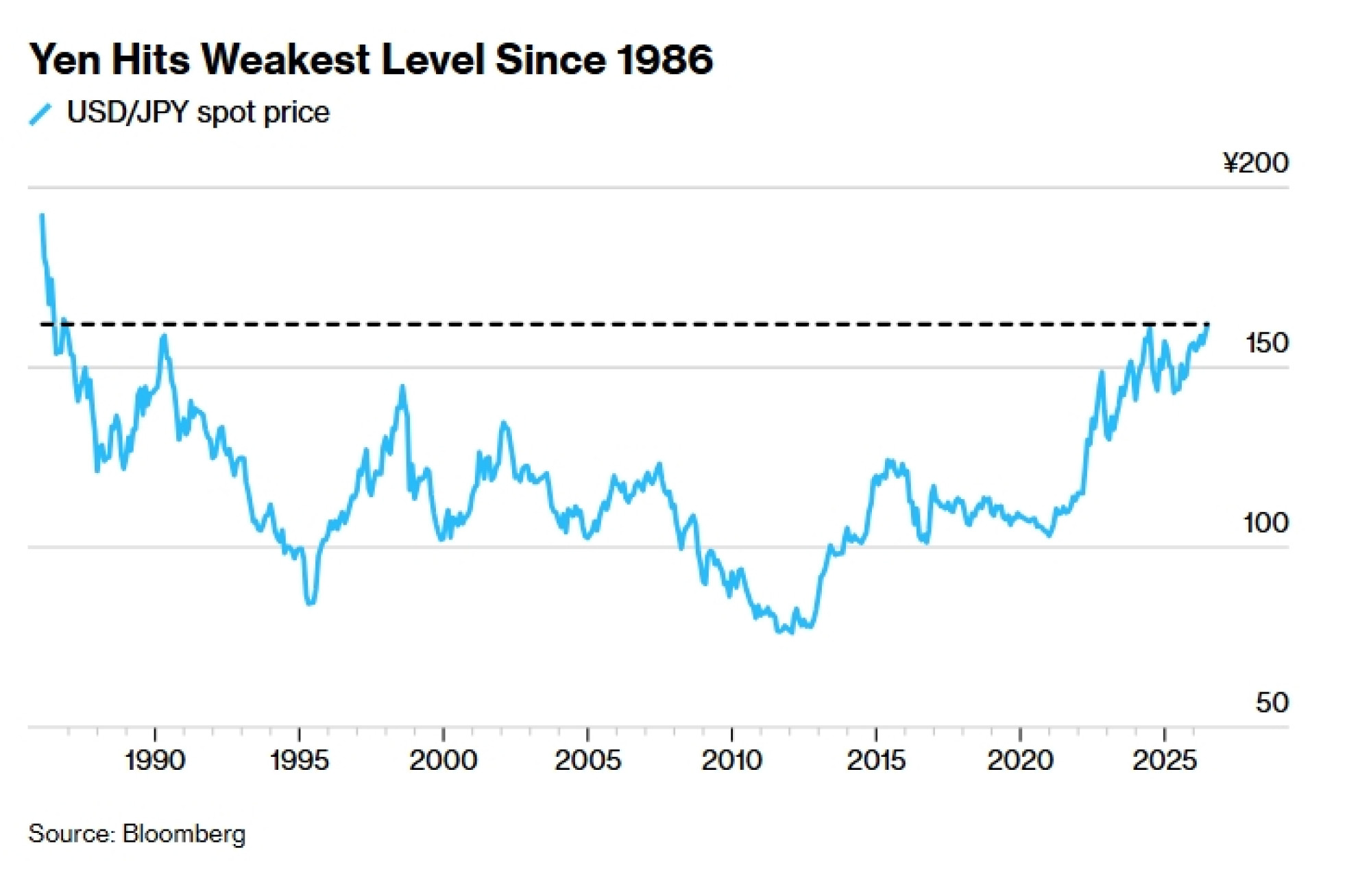

Japanski jen trenutačno se nalazi na najslabijoj razini u odnosu na američki dolar još od 1986. godine. Tada je, doduše, bio na putu jačanja (nakon sporazuma Plaza Accord iz 1985.), a ne slabljenja kao danas.

Čitaj više

Jen na najnižoj razini u posljednja četiri desetljeća

Jen je pao na najnižu razinu u odnosu na dolar od 1986. godine, što je izazvalo zabrinutost u Japanu i dovelo do moguće vladine intervencije na tržištu.

30.06.2026

Japan je potrošio milijarde za jačanje jena. Zašto je i dalje slab?

Unatoč rekordnoj proračunskoj intervenciji japanskih vlasti, tamošnja valuta ostaje pod snažnim pritiskom geopolitičkih previranja i razlike u kamatnim stopama, što otvara nova gospodarska i diplomatska pitanja.

08.06.2026

Zašto je japanski jen tako slab – i hoće li vlasti intervenirati?

Rat SAD-a i Izraela protiv Irana stvorio je novi pritisak na jen. Zašto je njegova slabost razlog za zabrinutost?

31.03.2026

'Mračni turizam' u Fukushimi: od nuklearne katastrofe do turističke destinacije

Uništena nuklearna elektrana Fukushima Daiichi postala je destinacija za "mračni turizam" - posjete mjestima koja vežemo uz ljudsku patnju ili katastrofe.

10.05.2026

Ako razmišljate u britanskim funtama radije nego u američkim dolarima, tečaj funte i jena –gdje se za jednu funtu dobiva nešto manje od 215 jena – sada se kreće oko razina koje su posljednji put viđene 2007. godine. Dakle, situacija nije toliko dramatična, ali je i dalje izvrsno vrijeme za planiranje putovanja u Tokio.

Što se zapravo događa i je li to nešto zbog čega biste se kao investitor trebali brinuti?

Očito, kao i kod svake valutne trgovine, ova priča ima (barem) dvije strane. Najjasniji razlog slabosti japanskog jena leži u činjenici da su kamatne stope u Japanu i dalje niske u "realnim" uvjetima (nakon što se oduzme inflacija), a tržišta – opravdano ili ne – vide Banku Japana (BoJ) kao relativno popustljivu (dovish) u usporedbi s Federalnim rezervama. Zbog toga je privlačnije prodavati jen i kupovati američki dolar.

Japan također ima jednu od najklimavijih bilanci na planetu, barem na prvi pogled. Stvari su malo složenije kada pogledate tko je vlasnik tog duga, no čak i tako, dug od preko 200 posto BDP-a i dalje je 200 posto, kako god okrenuli – a činjenica da japanska vlada rado nastavlja s potrošnjom nimalo ne pomaže situaciji.

Nadalje, budući da je Japan veliki uvoznik nafte, skok cijena nafte izazvan ratom s Iranom (iako manje dramatičan nego što se očekivalo) imao je dva efekta. Prvo, Japan mora kupovati naftu u dolarima, što znači prodaju jena za kupnju dolara. Drugo, to pojačava očekivani inflatorni pritisak na gospodarstvo.

To je, dakle, japanska strana priče. S druge strane nalazi se argumentacija u korist snažnog američkog dolara. Tu su uobičajeni razlozi za jačanje dolara – SAD je najmoćnije gospodarstvo na svijetu, ako želite izloženost umjetnoj inteligenciji ne možete ga zaobići, a svi ekonomski podaci (uključujući brojke o zaposlenosti) ostaju snažni unatoč stalnim strahovima.

Međutim, u posljednje vrijeme najveći je zaokret donio osjećaj da su Federalne rezerve pod novim šefom Kevinom Warshom daleko strože (hawkish) nego što se očekivalo.

Japanski jen i vaš portfelj

Zašto je išta od ovoga važno? Prema mom mišljenju, devizno tržište (Forex) nije nešto o čemu bi prosječni investitor trebao previše brinuti (osim što bi trebao nastojati da mu dugovi budu u istoj valuti u kojoj ostvaruje zaradu).

Riječ je o još jednoj tržišnoj varijabli koju ne možete kontrolirati, pa se umjesto toga oslanjate na diversifikaciju. Ako smatrate da su japanske dionice dobar ulog, kupite ih i nemojte se opterećivati zaštitom od valutnog rizika (hedgingom) u bilo kojem smjeru.

Unatoč tome, glavni razlog zašto treba pratiti i jen i američki dolar jest taj što nagli pomaci u bilo kojoj od ovih valuta mogu prilično poremetiti šira tržišta. Ako jen naglo ojača, postoji rizik da svjedočimo iznenadnom masovnom povratku novca iz inozemstva natrag u Japan. To se dogodilo prije nekoliko godina i vjerojatno je jedan od razloga za trenutačnu popustljivost Banke Japana.

S druge strane, kada je riječ o dolaru, uz pretpostavku da je sve ostalo nepromijenjeno (što priznajem, često nije slučaj), snažan američki dolar loša je vijest za cijene globalne imovine. Dolar je svjetska rezervna valuta – svima su potrebni američki dolari. Dakle, ako trošak dolara raste (odnosno, ako tečaj jača), to zaoštrava financijske uvjete diljem svijeta.

Štoviše, analitičari HSBC-a tvrde da bi nagli rast dolara mogao biti golemi izvor tržišne boli ("pain trade", odnosno trend za koji većina investitora nije spremna) u drugoj polovici ove godine.

Je li ijedan od tih scenarija vjerojatan? Pa, nisam forex trgovac niti gledam u kristalnu kuglu. Ali evo mog skromnog mišljenja. Pretpostavimo da je glavni poticaj iza američkog dolara u posljednjih nekoliko tjedana bio strogi stav Kevina Warsha.

Slažem se s Brentom Donnellyjem iz tvrtke Spectra Markets da je Warsh vjerojatno nastupio znatno čvršće nego što zapravo namjerava voditi politiku. I pod pretpostavkom da cijene nafte ostanu mirne, Warsh će vjerojatno vrlo brzo dobiti povod da ublaži svoju retoriku.

U međuvremenu, osim turista koji posjećuju Japan, nitko zapravo ne navija za slabiji jen. SAD-u to ne odgovara (zbog konkurencije), japanskom potrošaču također (zbog inflacije), a japanska vlada i monetarne vlasti svakako ne žele vidjeti paničnu rasprodaju domaće valute.

Obratio bih pozornost na podatke o zaposlenosti u SAD-u (nonfarm payrolls) potkraj tjedna – ako nastave svoj nedavni snažan niz, to bi moglo rezultirati još jednim valom jačanja američkog dolara. No ukupno gledajući, pretpostavljam da su rizici više nagnuti u smjeru jačanja jena. Čak i tada, mislim da će japanske vlasti biti oprezne s volatilnim pomacima, s obzirom na to kako su se opekle prije dvije godine.

Ukratko, moj je unutarnji osjećaj da ovo nije tema oko koje se moramo previše uzrujavati. Ako promijenim mišljenje – ili ga događaji promijene umjesto mene – možemo se ponovno vratiti na to. A ako putujete u Japan, možda bi vrijedilo što prije promijeniti džeparac za godišnji odmor.