text size

Japanske obveznice nekada su imale tako niske prinose da su djelovale kao svojevrsno sidro za globalno tržište duga, dodajući pritisak na smanjenje troškova zaduživanja vlada diljem svijeta. Više nije tako.

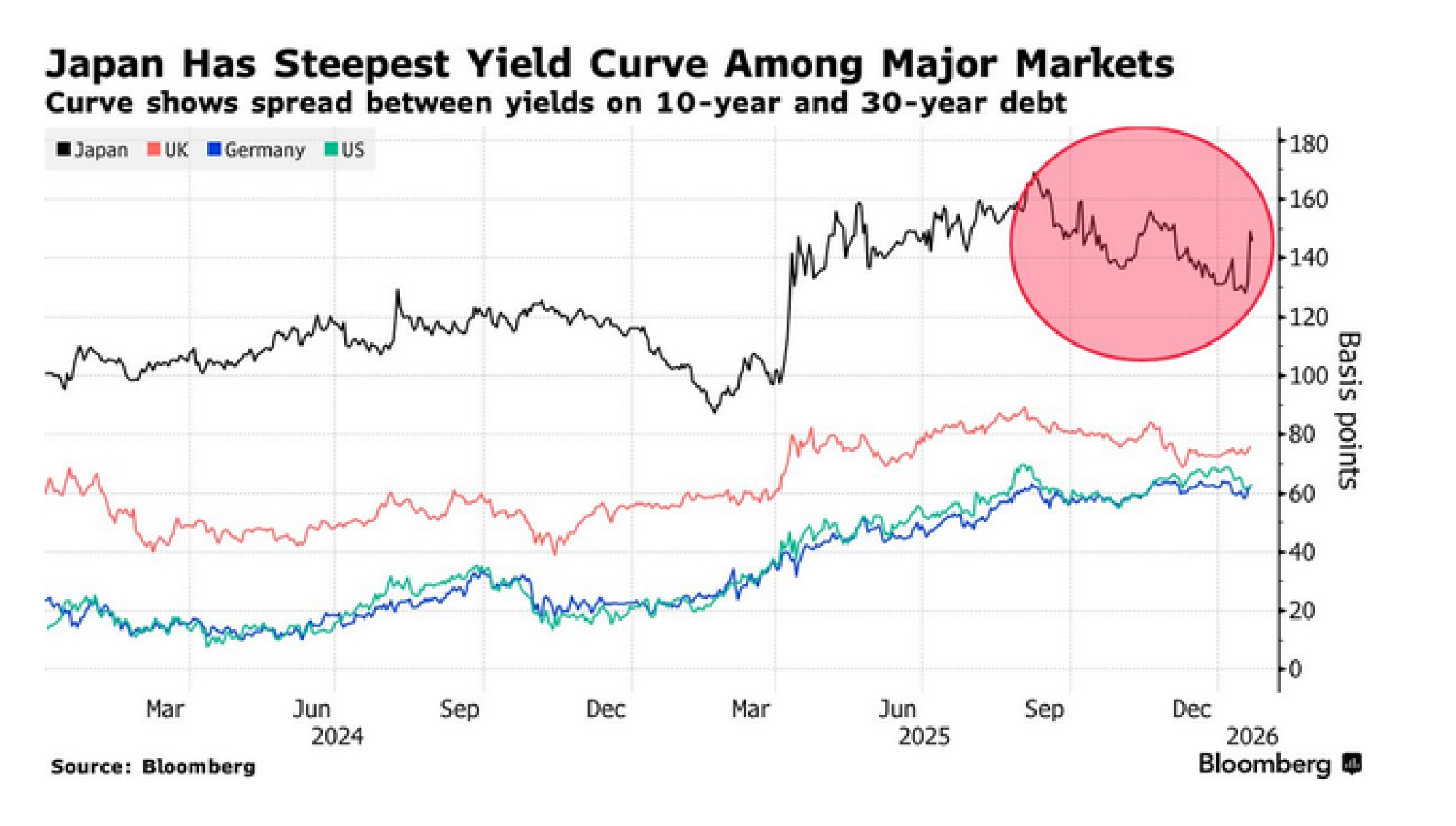

Prinos na 40-godišnje japanske obveznice naglo je skočio iznad četiri posto sredinom siječnja, što se u više od tri desetljeća nije dogodilo ni kod jedne japanske državne obveznice, bez obzira na rok dospijeća. Jedan od razloga je taj što je japanska središnja banka, koja posjeduje više od polovice državnih zapisa, počela smanjivati kupnju obveznica. Drugi je mogućnost dodatne prodaje državnih obveznica za financiranje planova premijerke Sanae Takaichi za smanjenje poreza.

Rezultat toga su mjeseci neuobičajene volatilnosti, uključujući nekoliko razočaravajućih aukcija državnih zapisa. Ulagači su na oprezu zbog mogućnosti prelijevanja kretanja japanskih obveznica na globalno tržište obveznica, gdje prinosi rastu usred zabrinutosti oko sposobnosti vlada diljem svijeta da obuzdaju trajne proračunske deficite.

Čitaj više

Kraj carry tradea: Kako S&P 500 plaća cijenu japanskog duga

Dok američki makroekonomski podaci sugeriraju rast, portfelji mnogih investitora neobjašnjivo stagniraju. Razlog nije u američkoj ekonomiji, već u masivnom povlačenju likvidnosti uzrokovanom promjenom monetarne politike u Japanu.

05.12.2025

Koliko daleko ili koliko brzo jen mora pasti prije nego što Tokio intervenira?

Pretjerana ili neuredna kretanja valuta mogu ugroziti gospodarsku i financijsku stabilnost Japana.

12.11.2025

(EU)Japanizacija - dvije strane istog ekonomskog fenomena

Japan i Europa suočeni su sa sličnim ekonomskim izazovima, doznajte o čemu se točno radi.

31.10.2025

Novo poglavlje Japana izgleda obećavajuće, ali nosi jedan veliki rizik

Za investitore, situacija u Japanu nudi i prilike i opasnosti. Prinosi na desetogodišnje japanske državne obveznice dosegli su najvišu razinu u posljednjih šesnaest godina, što ih, uz potencijalno jačanje jena, čini atraktivnom opcijom za one koji traže sigurnost.

24.10.2025

Postoje četiri vrste zemalja: razvijene, nerazvijene, Japan i Argentina

Kako dvije ekonomske zagonetke već desetljećima zbunjuju ekonomiste i danas ponovo mijenjaju globalni narativ o rastu, inflaciji i institucijama.

19.10.2025

U čemu je (obično) privlačnost državnih obveznica?

Državne obveznice općenito se smatraju jednom od najsigurnijih investicija jer se smatra da je relativno malo vjerojatno da će izdavatelj (vlada) bankrotirati. To je zato što država postavlja vlastita pravila i obično može prikupiti sredstva kada joj zatrebaju. Dugoročne obveznice obično nude investitorima relativno visoke prinose za relativno nizak rizik jer investitor pristaje na kamatnu stopu i fiksira je na značajno vremensko razdoblje, poput 20 ili 40 godina.

Japansko tržište obveznica vrijedno 7,5 bilijuna dolara desetljećima se smatralo jednim od najstabilnijih. Međutim, nedavno je potražnja oslabila iz nekoliko razloga, što je dovelo do pada cijene obveznica i rasta prinosa.

Zašto je potražnja oslabila?

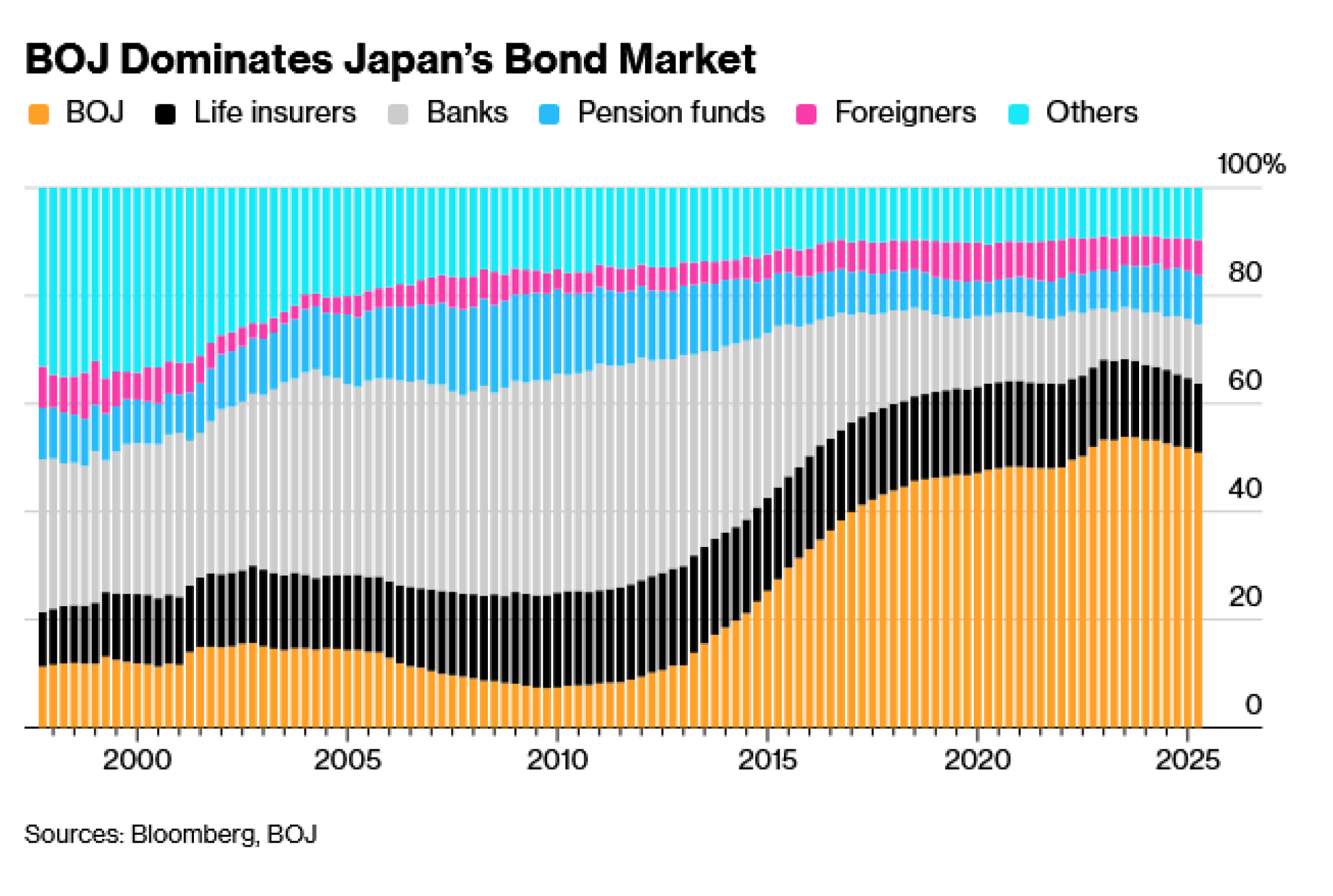

Japanska središnja banka dugo je bila glavni kupac japanskih državnih obveznica. Zemlja je do nedavno bila u ciklusu deflacije koji je počeo još u 1990-ima, u periodu poznatim pod nazivom "izgubljena desetljeća". Kupnja obveznica, koja omogućuje vladi izdavanje više duga i posljedično veću potrošnju, bila je dio strategije japanske središnje banke za poticanje gospodarstva.

No kako se Japan oporavlja od deflacije i više nije usmjeren na jačanje gospodarstva kupnjom obveznica, središnja banka počela je smanjivati svoje ogromne zalihe, koje su dosegle rekordnu razinu u studenom 2023. godine. Budući da se središnja banka povukla, jednostavno nema dovoljno drugih kupaca koji bi apsorbirali ponudu, pa potražnja ostaje slaba.

Što još doprinosi zabrinutosti investitora?

Japanska vlada je 21. studenog odobrila paket poticaja od 21,3 bilijuna jena (137 milijardi dolara), svoj najveći takav plan potrošnje od pandemije. Takaichi je također raspisala prijevremene izbore za 8. veljače i obećala da će, ako njezina koalicija pobijedi, obustaviti japanski porez na promet prehrambenih proizvoda od osam posto na dvije godine.

To je uznemirilo dio ulagača jer takve mjere obično zahtijevaju dodatno državno zaduživanje, što znači izdavanje većeg broja obveznica. Obično, kada se ponuda obveznica poveća, njihova cijena pada, a investitori ne žele ostati s imovinom koja bi mogla izgubiti vrijednost.

Takaichi nije pojasnila kako bi financirala porezno rasterećenje, ali prema japanskom ministarstvu financija očekuje se da bi taj potez koštao otprilike pet bilijuna jena godišnje. Dobar rezultat na izborima vjerojatno bi ohrabrio Takaichi da nastavi s daljnjim mjerama poticaja. Glavna oporbena skupina CRA također se obvezala trajno ukinuti porez na hranu, što dodatno potiče zabrinutost zbog slabije fiskalne discipline u cijelom političkom spektru.

Istodobno, poboljšanjem prinosa na japanski dug bi se s vremenom moglo postaviti donju granicu cijena. Strani ulagači iskorištavaju najviše prinose u godinama jer zaštita od tečajnog rizika jena u njihovu domaću valutu može osigurati dodatne prinose. Inozemni investitori sada čine otprilike 65 posto mjesečnih gotovinskih transakcija japanskih obveznica, u odnosu na 12 posto u 2009. godini, pokazuju podaci Japanskog udruženja trgovaca vrijednosnim papirima (JSDA).

No lokalne institucije su i dalje najveći kupci japanskog duga, a njihov apetit za dodatnom kupnjom ograničava povećana volatilnost.

Što je na kocki ako potražnja ostane slaba u 2026. godini?

Uporno slaba potražnja za obveznicama i viši prinosi koji dolaze s njom povećali bi troškove zaduživanja diljem Japana, što bi utjecalo na vladu, tvrtke i kućanstva. Već postoji zabrinutost zbog japanskog golemog tereta javnog duga.

To također ostavlja japansku središnju banku u teškoj poziciji jer mora balansirati pozive za održavanje niskih troškova zaduživanja s potrebom za podizanjem kamatnih stopa kako bi se kontrolirala inflacija.

Za japanska društva za životno osiguranje veći prinosi obveznica mogu značiti ogromne gubitke na njihovim domaćim portfeljima obveznica. Četiri najveća japanska osiguravatelja prijavila su oko 60 milijardi dolara ukupnih nerealiziranih gubitaka na domaćim obveznicama za posljednju fiskalnu godinu, što je oko četiri puta više od ukupnog iznosa godinu ranije.

Brinu li se vlada i središnja banka?

Postoje znakovi da su i središnja banka i vlada zabrinute zbog rastuće volatilnosti tržišta obveznica.

Nakon intenzivne rasprodaje obveznica 20. siječnja, koja se proširila na druga tržišta, japanski ministar financija Satsuki Katayama pozvao je sudionike na tržištu da se "smire". Američki ministar financija Scott Bessent rekao je da je razgovarao sa svojim japanskim kolegom usred rasprodaje, koja je, kako je rekao, utjecala i na tržište američkih državnih obveznica.

Japanska središnja banka bila je oprezna čak i prije najnovijeg sloma. Guverner Kazuo Ueda primijetio je 9. prosinca da prinosi dugoročnih obveznica rastu "donekle brzim tempom". Kako bi izbjegla destabilizaciju tržišta, japanska središnja banka planira usporiti tempo povlačenja s tržišta obveznica. Od travnja će početi smanjivati mjesečnu kupnju obveznica za 200 milijardi jena svaki kvartal, umjesto trenutnog smanjenja od 400 milijardi jena. Ueda je također rekao da će banka biti spremna povećati kupnju obveznica u iznimnim slučajevima kako bi stabilizirala tržište ako bude potrebno.

Vlada također nastoji izbjeći dodatni pritisak na prinose. Kako bi financirala svoj paket poticaja, odlučila se osloniti na kratkoročni dug, povećavajući izdavanje dvogodišnjih i petogodišnjih obveznica za po 300 milijardi jena, a ne na obveznice s duljim rokovima dospijeća.

Ipak, japanska premijerka Takaichi izjavila je da je za njezinu vladu važnije usredotočiti se na gospodarski rast nego na povećanje prinosa. Rekla je da je nemoguće izolirati utjecaj fiskalne politike na kretanje prinosa.

Što se događa s obveznicama drugdje u svijetu?

Mnoga velika tržišta diljem svijeta doživljavaju pad dugoročnih obveznica otkako je američki predsjednik Donald Trump na "Dan oslobođenja" u travnju predstavio svoje carine koje su povećale inflacijske rizike i zauzvrat podigle prinose. Trumpov najnoviji pokušaj preuzimanja Grenlanda također je uzrokovao pad cijene američkih državnih obveznica.

Dodatni pritisak na rast prinosa stvaraju i trgovci koji se sve više klade da će neke središnje banke ove godine usporiti ili obustaviti monetarno popuštanje, što dodatno smanjuje potražnju za obveznicama izvan Japana.