text size

Jedna od najraširenijih strategija na tržištu valuta vrijednom 9,5 bilijuna dolara dnevno dobiva poticaj od skoka cijena nafte koji potresa ostalu globalnu imovinu.

Carry trade je strategija posuđivanja tamo gdje su kamatne stope niske i investiranja tamo gdje su visoke - u nekim slučajevima bilježi najbolje prinose u posljednje tri godine. Rast cijena nafte izazvan ratom s Iranom pomaže u jačanju ovog pristupa, čak i dok taj sukob uzdrmava dionice i obveznice, brišući dobitke američkih državnih obveznica za 2026. godinu.

"Glavni razlog zašto se carry trade na deviznom tržištu tako dobro drži su sirovine", rekla je Leah Traub, portfelj menadžerica i voditeljica valutnog tima u tvrtki Lord Abbett & Co., koja upravlja s oko 248 milijardi dolara. Određene valute s visokim prinosom "profitiraju od rasta cijena nafte i plina".

Čitaj više

Može li AI boom nastaviti gurati azijske burze? Odgovor znaju BBA analitičari

Južnokorejska burza posljednjih godinu dana bilježi iznimno snažan rast, detalje o tom tržištu donose Bloomberg Adrijini analitičari.

10.03.2026

Kako se japanski proizvođač WC školjki pozicionirao kao skrivena AI prilika

Tvrtka Toto najpoznatija je po grijanom sjedalu WC školjki i funkciji Washlet za higijenu. No proizvođač je tiho evoluirao od tradicionalnog lidera u sanitarijama u rastuću silu u naprednoj keramici za proizvodnju poluvodiča.

06.03.2026

Razborita Takaichi lansirala japansku burzu među svjetske rekordere

Tri najbolja rezultata unutar indeksa MSCI World ove su godine zabilježile japanske tvrtke.

13.02.2026

Kraj carry tradea: Kako S&P 500 plaća cijenu japanskog duga

Dok američki makroekonomski podaci sugeriraju rast, portfelji mnogih investitora neobjašnjivo stagniraju. Razlog nije u američkoj ekonomiji, već u masivnom povlačenju likvidnosti uzrokovanom promjenom monetarne politike u Japanu.

05.12.2025

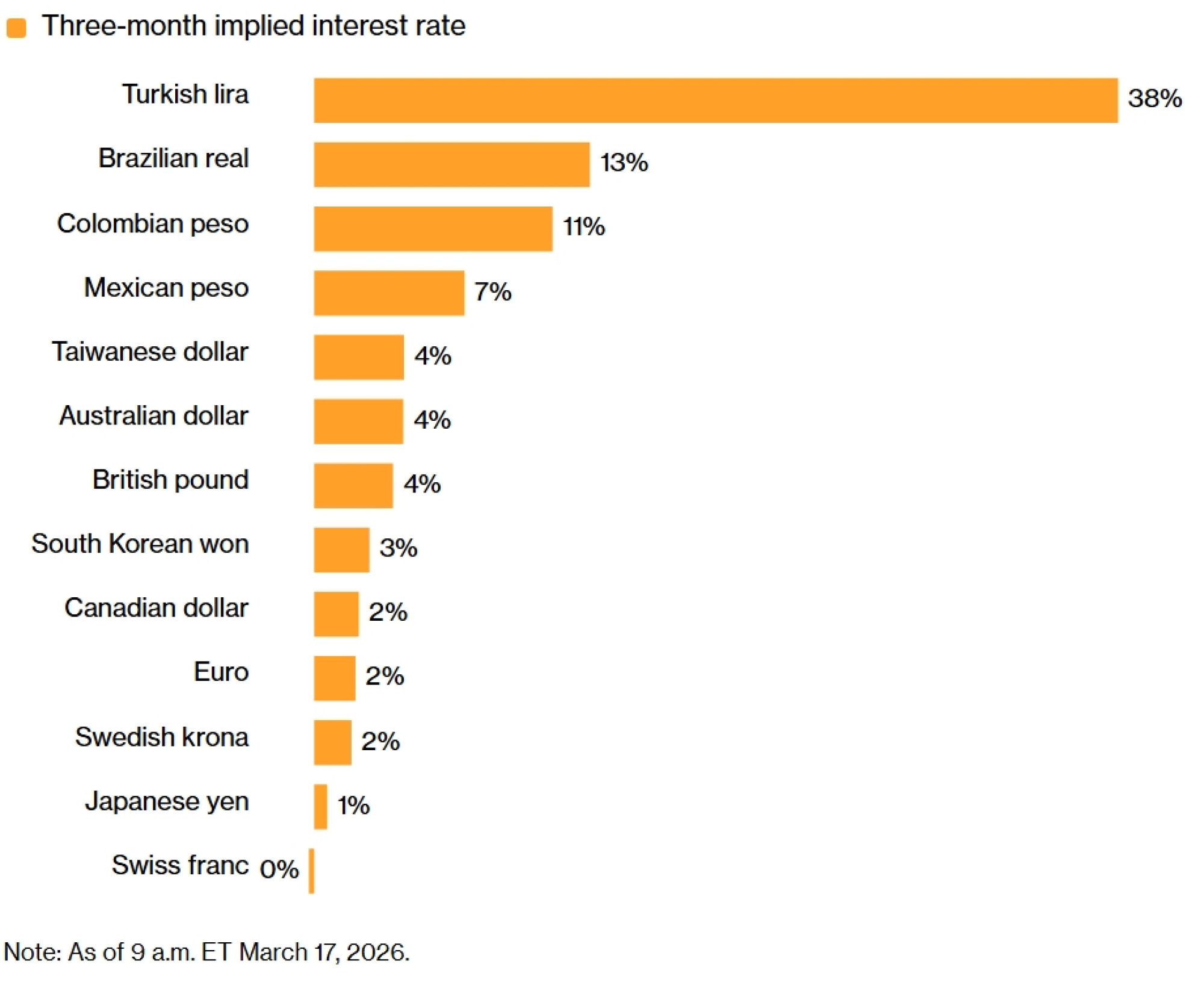

Trgovci posuđuju novac u zemljama koje su izloženije višim troškovima energije, poput Japana, te investiraju u gospodarstva koja imaju koristi od rasta cijena energenata. Često uparuju izvoznike sirovina s drugim valutama visokog prinosa kako bi smanjili rizik oslanjanja na jednu poziciju.

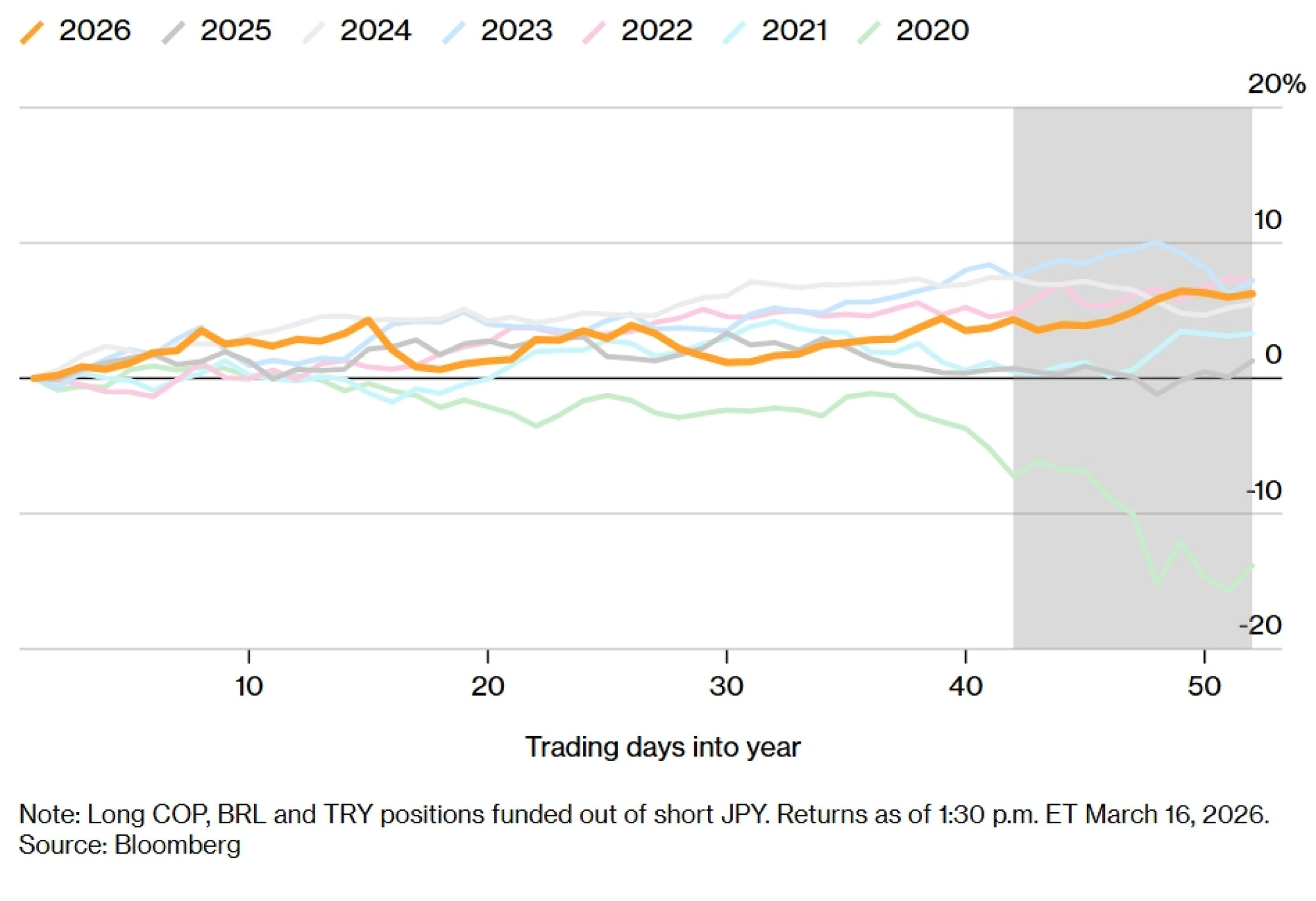

Jedna popularna verzija posuđuje japanske jene za kupnju košarice koja uključuje brazilski real, kolumbijski peso i tursku liru. Ta je strategija ostvarila povrat veći od dva posto od početka napada na Iran i preko šest posto ove godine - što je najsnažniji početak godine od 2023. - prema podacima koje je prikupio Bloomberg.

Strategije carry tradea napreduju unatoč ratnom šoku

Ukupni prinos košarice valuta tržišta u nastajanju financirane jenom

Diljem globalnih tržišta, sirovine igraju sve moćniju ulogu dok sukob gura cijenu sirove nafte na najviše razine u posljednjih nekoliko godina. Više cijene i relativno povišene kamatne stope u nekim gospodarstvima pomažu neutralizirati volatilnost koja obično nagriza prinose carry trade strategija.

U Brazilu, jedomjesečni omjer prinosa i volatilnosti - ključno mjerilo atraktivnosti ove strategije - ostaje povišen u usporedbi s konkurentima. To navodi Legacy Capital Gestora de Recursos Ltda., hedge fond sa sjedištem u São Paulu, na ulaganje u valute poput reala, uz brazilsku referentnu kamatnu stopu od 15 posto.

Tvrtka, koja upravlja s oko tri milijarde dolara, te transakcije financira otvaranjem kratkih pozicija na protucikličke valute razvijenih tržišta.

"Ostajemo pri svojim pozicijama", izjavio je suosnivač i glavni investicijski direktor Felipe Guerra.

Brazil, omiljeno odredište carry trgovaca, i dalje ima korist od rastuće proizvodnje nafte i prihoda od izvoza.

"Ne bih izbjegavao dobro uparene carry trade transakcije u kojima imam duge pozicije u proizvođačima nafte koji su daleko od sukoba", rekao je Thierry Wizman iz Macquarie Group u New Yorku. "To je posebno korisno za Brazil, na primjer, koji je povećao proizvodnju nafte posljednjih godina."

Prinosi latinoameričkih valuta nadmašuju prinose valuta glavnih srodnih gospodarstava

Neki ulagači tvrde da su šire sile također podržavale valute tržišta u nastajanju (EM), uključujući relativno snažan gospodarski rast i kamatne stope koje ostaju daleko iznad onih na razvijenim tržištima.

"Tržišta u nastajanju općenito su se održala tijekom protekle godine zbog strukturne potpore kao što su visok rast, monetarna politika, kao i opće slabosti dolara", rekla je Anna Wu, strateška investitorica za različite klase imovine u Van Eck Associates u Sydneyju.

Uloga jena, najkorištenije valute za financiranje na svijetu, također je bila značajna.

Iako je tradicionalno sigurno utočište tijekom geopolitičkih previranja, jen nije uspio ostvariti održiv oporavak. Budući da Banka Japana zadržava relativno prilagodljivu politiku, japansko okruženje niskih kamatnih stopa i dalje učvršćuje njegovu ulogu preferirane valute za financiranje, čak i usred povišene volatilnosti.

Trajanje rata

Doduše, nagli oporavak jena, bilo potaknut bijegom u sigurna utočišta ili intervencijom japanskih vlasti, mogao bi brzo izbrisati prinose.

"Ako sukob eskalira i pokrene globalni bijeg prema sigurnosti, investitori obično žure otkupiti jen kako bi zatvorili carry trade pozicije", rekao je Noureldeen Al Hammoury, glavni tržišni strateg u Equiti Group u Dubaiju. "To može dovesti do nasilne aprecijacije jena i oštrih tržišnih kretanja."

Što kažu Bloombergovi stratezi?

"Paritet dolar-jen je na korak do praga od 160, što je ranije stavljalo tržište pod nadzor zbog mogućih intervencija", rekao je Brendan Fagan, strateg Markets Livea.

Štoviše, tržišta u nastajanju i dalje su rizična, osobito usred promjenjivih naslova povezanih s ratom. Oni koji su koristili američke dolare za izvršenje carry trade transakcija suočili su se s gubicima ovog mjeseca jer je dolar ojačao u odnosu na većinu valuta tržišta u nastajanju.

Investitori i stratezi naglašavaju da će trajanje rata biti presudno u oblikovanju održivosti pozicija temeljenih na carry trade strategiji.

Navodeći visoku neizvjesnost i povišenu volatilnost povezanu sa sukobom, stratezi u Citigroupu, uključujući Dirka Willera i Adama Picketta, prošli su tjedan zatvorili i posljednje od svojih preporučenih carry pozicija na tržištima u nastajanju.

Za sada, međutim, neobična unakrsna kretanja stvorena ratom pomažu u održavanju ove trgovine, pogotovo jer japanski trgovci još nisu dali znak da će masovno povlačiti investicije natrag u domovinu.

"Povijesno gledano, očekivali biste jačanje jena zbog repatrijacijskih tokova uslijed izbjegavanja rizika", rekao je Matthias Scheiber, viši portfelj menadžer u Allspring Global Investments. Umjesto toga, izloženost Japana izvozu i oprezan stav Banke Japana "pomogli su da jen ostane slabiji".

-- U pisanju članka pomogli su David Finnerty, Issei Hazama i Srinivasan Sivablan