text size

Američki indeks S&P 500 i dalje ruši rekorde, stoga ne čudi što se među malim ulagačima pojavljuje sve više pitanja i sumnji oko daljnjeg rasta. Napuhuje li se balon, kada će puknuti, hoće li biti loše kao, recimo, balon koji je puknuo 2000. godine?

Uzbudljivi geopolitički događaji i neizvjesnost oko Trumpovih carina očito više ne uznemiruju investitore. Vix indeks, koji neki nazivaju i indeksom straha, na rekordno je niskoj razini od 15 i ostaje ispod svog dugogodišnjeg prosjeka od oko 19,5. Treba podsjetiti da je u travnju, kada je Trump s Danom oslobođenja najavio carinski tsunami, Vix skočio na vrijednost veću od 50.

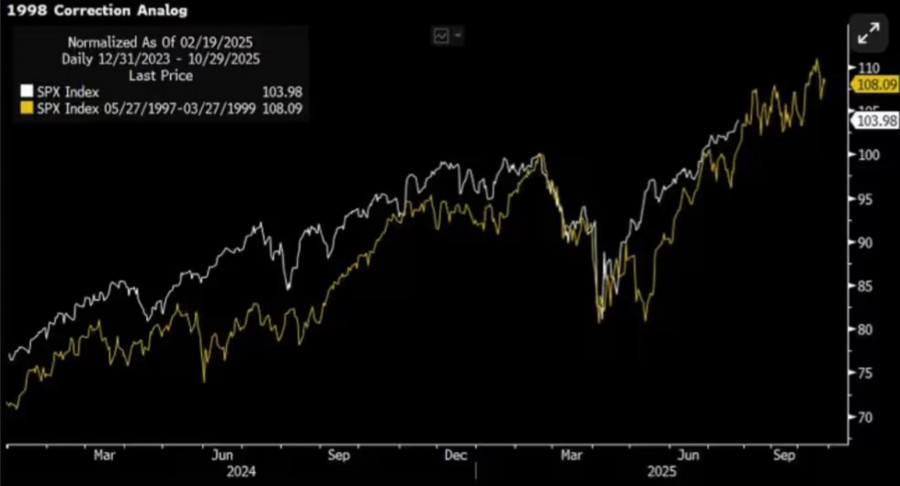

"Visoke procjene i povjerenje investitora povećavaju vjerojatnost korekcije tržišta", izvijestio je MarketWatch, pozivajući se na istraživačku skupinu Citrini Research, koja je također istaknula uznemirujuće sličnosti između trenutne tržišne situacije i one iz 1998., neposredno prije pucanja mjehura.

Čitaj više

Gdje uložiti 10.000 dolara

Od nafte i umjetne inteligencije, preko industrije, do razvoja znanosti - četiri investicijska stručnjaka ukazuju na atraktivne prilike diljem svijeta.

25.07.2025

Zajam na temelju udjela u fondovima - kako do gotovine bez prodaje ulaganja?

Kolateral u obliku udjela osigurava niže kamatne stope u usporedbi s nenamjenskim kreditima.

22.07.2025

Kako se kriptovalute uvlače u vaš portfelj, čak i ako to ne želite

Tvrtke povezane s kriptovalutama dio su većine globalnih i američkih indeksa koje pokrivaju ETF-ovi.

22.07.2025

Bloomberg Adria otkriva skrivene dragulje zagrebačke burze

Na ZSE je samo sedam kompanija tržišne kapitalizacije iznad milijarde eura.

23.07.2025

"Dubina i trajanje korekcije iz 1998. gotovo se točno podudaraju s korekcijom iz 2025. - kao i vrijeme oporavka na nove rekordne razine", napisali su.

MarketWatch

MarketWatch

Rast visok, ali utemeljen

"Trenutne valuacije na prvi pogled jesu visoke, ali su uglavnom utemeljene visokom profitabilnošću američkih kompanija, koja proizlazi iz učinkovitije alokacije kapitala te višeg rasta produktivnosti rada u usporedbi s ostatkom svijeta," objašnjava Matej Mazi iz NLB Skladova.

Prema njegovim riječima, očekivani multiplikator dobiti (P/E) za 2025. godinu, koji iznosi približno 23, nije pretjeran jer je poduprt reinvestiranjem dobiti, optimizacijom poslovanja i relativno predvidljivom monetarnom politikom središnje banke Fed. Dodaje: "O balonu na tržištu dionica možemo govoriti samo u užem segmentu većih tehnoloških poduzeća, nekih manjih tehnoloških poduzeća koja još nisu profitabilna, te drugih manjih špekulativnih poduzeća."

Drugdje u svijetu, ponajprije u Europi i Japanu, nema sličnog trenda rasta valuacija. Ondješnja poduzeća zaostaju u rastu dobiti i produktivnosti, što znači da su valuacije umjerenije, a time i rizici nastanka balona manji.

"Realno, američko tržište još nije premašilo inflacijski prilagođene vrhunce iz 2021. godine, što pokazuje da tržište još nije doseglo završnu fazu bikovskog trenda" kaže Matej Mazi iz NLB Skladova.

Demokratizacija napuhuje burzovni balon?Unatoč čvrstoj makroslici, Bank of America (BofA) upozorava da kombinacija nižih kamatnih stopa i mekše regulacije povećava rizik nastanka balona. Globalna kamatna stopa s 4,8 posto pala je na 4,4 posto, a u idućoj bi se godini trebala smanjiti još na 3,9 posto. "Veći udio malih ulagača znači veću likvidnost i veću volatilnost – i veći balon," napisao je Michael Hartnett. Politički pritisak za povećanje uloge malih ulagača u SAD-u tako može, uz prednosti, donijeti i veći sistemski rizik. Povećan pristup tržištu, jeftinije financiranje i popularizacija alata poput burzovno trgovinskih fondova (ETF) doduše demokratski šire pristup tržištima kapitala – ali istodobno stvaraju uvjete za veće oscilacije. |

Makroslika podupire burzovne tečaje

Prema mišljenju Kreše Vugrinčića iz tvrtke InterCapital, nema razloga za paniku. "Tržište očekuje pozitivan rasplet priče oko američkih carina i postupno snižavanje kamatnih stopa. U takvom scenariju vjerujem da tržište nije prenapuhano. Još je manje razloga za zabrinutost u Europi ili regiji, gdje su vrednovanja još niža. Razočaranje u vezi jednog od ta dva čimbenika moglo bi izazvati korekciju," kaže sugovornik.

Iako je u ponedjeljak postignut dogovor između SAD-a i EU-a oko carina, neki ekonomisti upozoravaju da, s obzirom na prijašnja iskustva, i dalje postoji rizik da se Trump predomisli.

Makroekonomsko okruženje u SAD-u i dalje pogoduje rastu: dolar je ove godine oslabio prema euru za otprilike 11 posto, što znači veću konkurentnost američkog izvoza. "To djeluje slično kao sniženje kamatnih stopa, jer jača dobit izvoznika i potiče gospodarski rast," kaže Mazi.

EURUSD:CUR

EUR-USD X-RATE

1,1607 USD

-0,01350 -1,15%

vrijednost na početku trgovanja

1,1775

posljednja zaključna vrijednost

1,1742

promjena od početka godine

12,4493%

dnevni raspon

1,16 - 1,18

raspon u 52 tjedna

1,01 - 1,18

Cijene energenata su se smanjile, što donosi uštede kućanstvima i povećava raspoloživi dohodak. "To znači oko 200 milijardi dolara, odnosno gotovo jedan posto raspoloživog dohotka više u džepovima potrošača, što izravno utječe na rast potrošnje," ističe Mazi.

Osim toga, kreditni prinosi ostaju na povijesno niskim razinama, a fiskalne mjere (npr. paket One Big Beautiful Bill Act – OBBBA) ove godine pridonose rastu BDP-a dodatnih 0,7 posto. "Predsjednik Donald Trump vjerojatno će prihode od carina, koji će iznositi od 250 do 300 milijardi dolara, iskoristiti za domaće porezne olakšice, što bi moglo dodatno ojačati gospodarsku aktivnost," dodaje Mazi.

Što se tiče makroekonomskih rizika, možemo očekivati da će carine kratkoročno nešto povećati inflaciju, ali će učinak biti ograničen, jer su najviše pogođeni samo manji segmenti robe, dok većinu inflacijske košarice čine usluge i troškovi stanovanja, koji su manje ovisni o uvoznim cijenama.

Nakon tako brzog oporavka cijena dionica kakvom smo svjedočili nakon posljednje korekcije cijene dionica, moguća je, pa čak i očekivana, manja korekcija, no općenito, NLB fondovi ostaju optimistični i, prema osnovnom scenariju, očekuju da će cijene dionica na kraju godine biti više od trenutnih razina.

Kako bi mali ulagači trebali reagirati?

"Za male ulagače ključno je da zadrže dobro diverzificiran i uravnotežen portfelj. Smisleno je da ostanu djelomično izloženi tehnološkim kompanijama, jer daljnji razvoj umjetne inteligencije može i dalje poticati rast cijena dionica vodećih tvrtki u tom segmentu," kaže Mazi iz NLB Skladova.

Krešo Vugrinčić primjećuje da mali ulagači u posljednje vrijeme koriste korekcije za povećanje izloženosti i održavanje discipline dugoročnog periodičnog investiranja, koje se povijesno pokazalo najučinkovitijim.

Mazi dodatno upozorava na važnost cikličnih sektora: bankarstva, industrije, građevinarstva i manjih poduzeća – segmenata koji jače reagiraju na gospodarski rast. Takva strategija omogućuje ulagaču da se istovremeno izloži dugoročnim megatrendovima i kratkoročnim cikličnim prilikama.