text size

Amazon.com Inc. je potpuno preokrenuo primarno tržište novih obveznica samo nekoliko dana nakon što je tržišna volatilnost, izazvana naglim skokom, a zatim padom cijena nafte, gotovo u potpunosti zaustavila izdavanje. Njegova "mega ponuda" povoljna je za investitore i to s razlogom: višak je i dalje višak, bez obzira na kvalitetu.

S ukupnim iznosom od 37 milijardi dolara raspoređenih u 11 tranši, dolarski dio ponude predstavlja četvrto najveće prikupljanje kapitala u povijesti. No s dodatnih 10 milijardi eura planiranih u osam tranši obveznica u eurima, ukupni iznos bi mogao premašiti 50 milijardi dolara. Time bi se oborio rekord koji je Verizon Communications Inc. postavio 2013. godine kada je prikupio 49 milijardi dolara.

Došao je trenutak da Amazon pokaže prave razmjere svojih planova za AI i podatkovnu infrastrukturu, mjesec dana nakon što je Alphabet Inc. krenuo u sličan pohod na tržište duga prikupivši 32 milijarde dolara. Iako se čini da tržišta kapitala imaju kapacitet apsorbirati takve ogromne ponude, apetit ulagača će uskoro dosegnuti prirodnu granicu jer se investitori pribojavaju prevelike izloženosti jednom sektoru ako umjetna inteligencija ne ispuni obećanja o prihodima.

Čitaj više

Amazon traži 10 milijardi eura od europskih investitora za financiranje AI utrke

Kombinirana ponuda trebala bi biti jedna od najvećih prodaja korporativnih obveznica u povijesti.

11.03.2026

Berkshire smanjuje udio u Amazonu, kladi se na New York Times

Berkshire je u tri mjeseca do prosinca stekao 5,1 milijun dionica New York Timesa.

18.02.2026

Zašto otkazi potaknuti umjetnom inteligencijom mogu imati suprotan učinak

Amazon je najavio planove za ukidanje čak 30 tisuća korporativnih radnih mjesta

11.11.2025

Goodreads u vlasništvu Amazona gubi svoju svrhu pomoći autorima

Amazonov Goodreads je obećavao podršku piscima i čitateljima svojim recenzijama, a danas je, s lažnim i zlonamjernim recenzijama, postao suprotnost sebi. Što se dogodilo?

20.09.2025

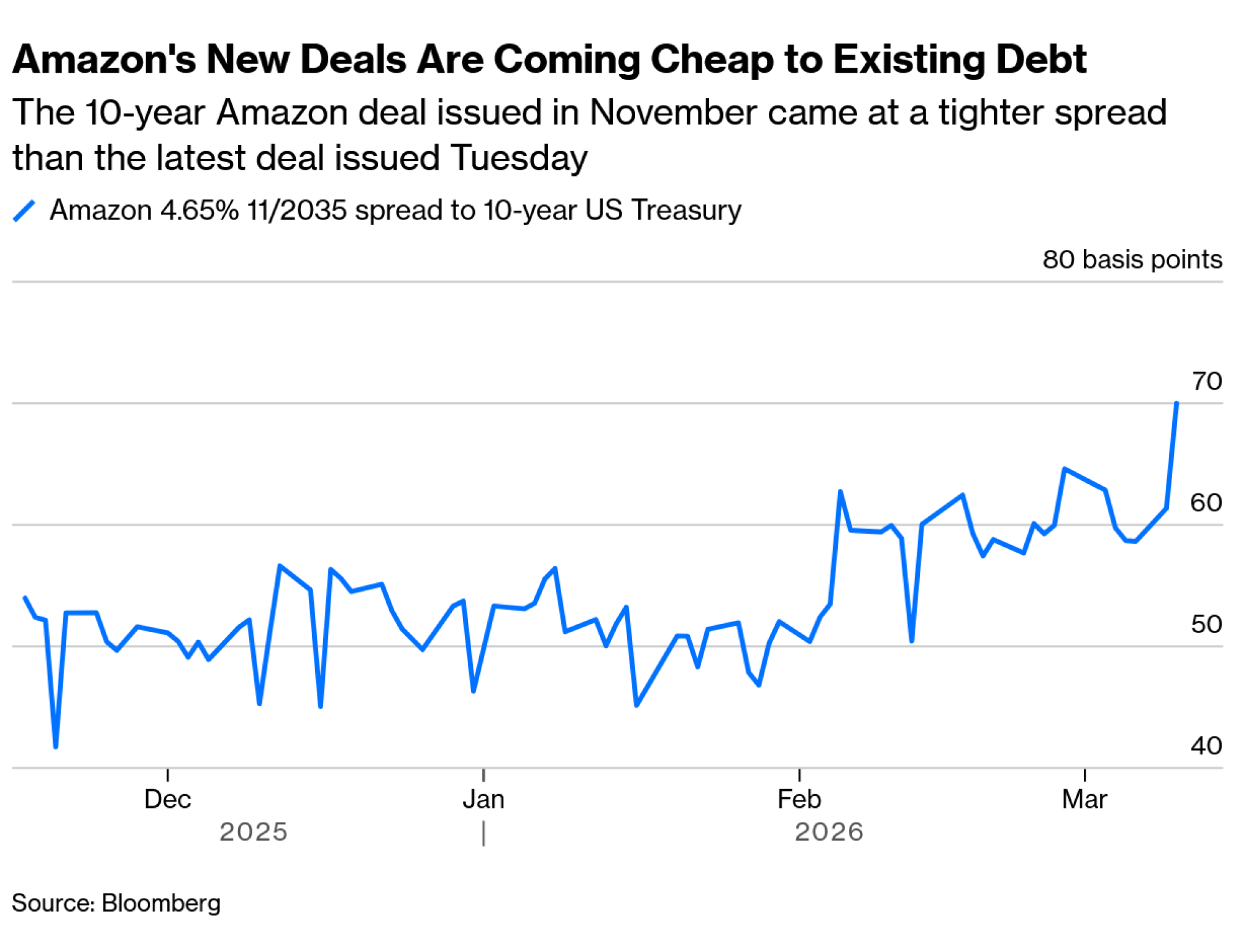

S tržišnom kapitalizacijom od 2,3 bilijuna dolara i očekivanim prihodom od 800 milijardi dolara ove godine, Amazonov dug od 125 milijardi dolara još je uvijek relativno malen. Ponuda ovog tjedna pokazuje da se Amazon može zaduživati po volji u bilo kojem dospijeću ili valuti. Izdao je 15 milijardi dolara duga tek u studenom, no potrebe za financiranjem AI infrastrukture su izgleda nezasitne.

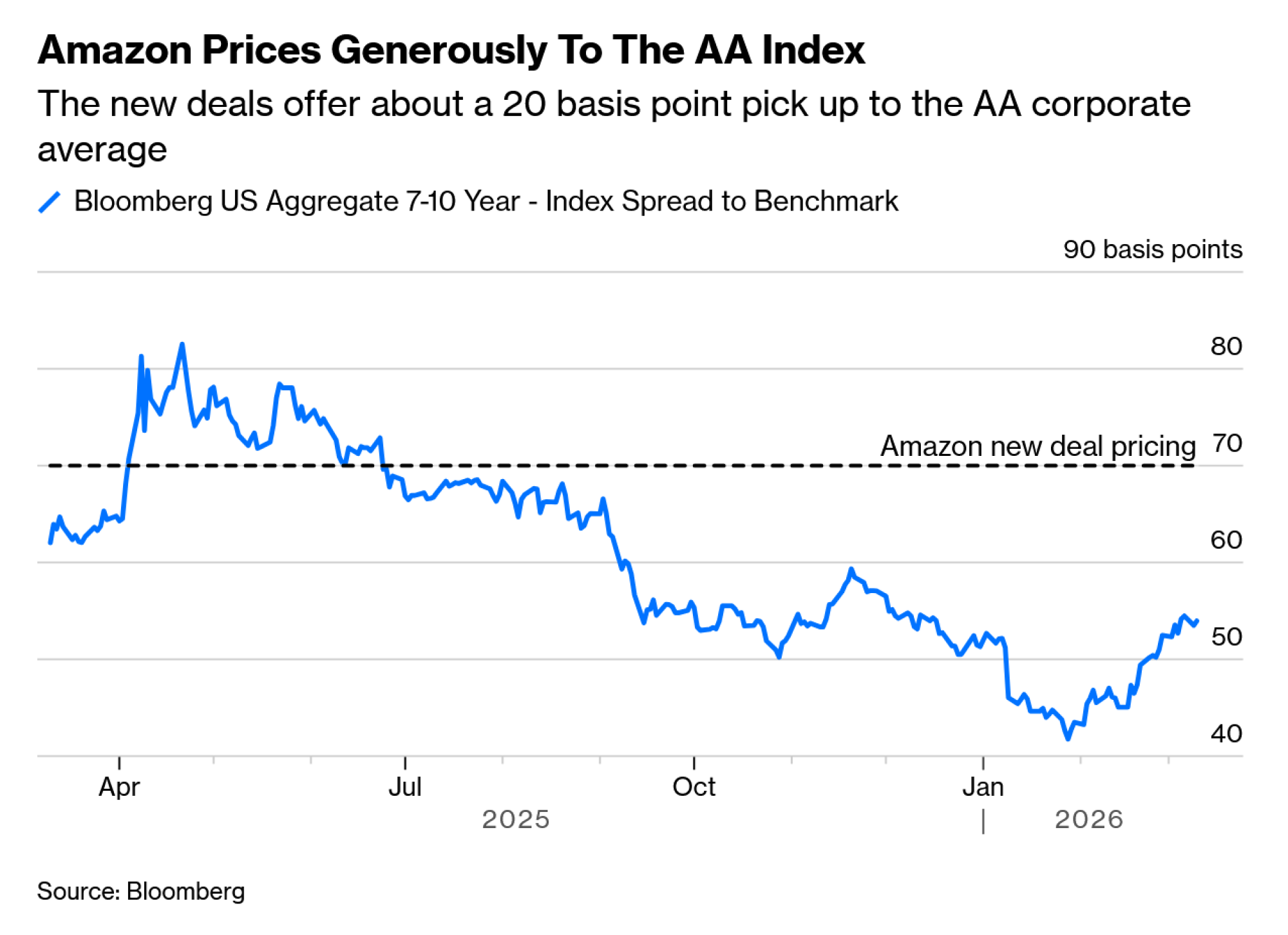

Prikupiti četvrtinu Amazonovog planiranog godišnjeg izdatka za infrastrukturu (od ukupno 200 milijardi dolara) na izrazito nestabilnim tržištima je izniman pothvat. Dolarske obveznice protežu se od dospijeća od dvije godine pa sve do rijetkog izdanja od 50 godina; vrijednosni papiri u eurima kreću se od dvije do 38 godina. Amazon plaća premiju iznad prosjeka za tvrtke s investicijskim rejtingom, kao što pokazuje donji grafikon.

Potražnja za novim dolarskim dugom dosegla je gotovo rekordan iznos od 126 milijardi dolara, što je 3,4 puta više od ponuđenog iznosa. Iako su se spreadovi ponuđenih obveznica smanjili u odnosu na početne pregovore, kao što je uobičajeno, prosječna premija u odnosu na postojeći Amazonov dug iznosila je oko 10 baznih bodova.

Na inače turbulentnom tržištu, velike ponude obveznica poput ove izvrsni su generatori naknada za investicijske banke koje ih aranžiraju, kao i za ulagače koji hrle prema atraktivnim prinosima. Za izdavatelje ključ je u povećanju obujma ulaganja pod pretpostavkom da će troškovi financiranja biti zanemarivi u usporedbi s potencijalnim povratima.

Zapanjujući iznosi koje ključni igrači u sektoru umjetne inteligencije moraju potrošiti znače da će vjerojatno ostati česti posjetitelji tržišta duga. Međutim, u nekom trenutku upravitelji fondova postat će oprezni zbog prevelike izloženosti jednom sektoru, bez obzira na to koliko dug bio povoljan. Sličan fenomen dogodio se prije deset godina, kada su se naftom bogate i uglavnom nezadužene zemlje Perzijskog zaljeva, predvođene Saudijskom Arabijom, krenule u pohod na tržište obveznica. To je neko vrijeme bilo sjajno za investitore jer im je nudilo diverzifikaciju i izdašnije prinose u usporedbi s njihovim uobičajenim portfeljima sastavljenim od prezaduženih država i tvrtki s razvijenih tržišta. Naposljetku je potražnja splasnula jer su ulagači postali oprezni prema pretrpavanju portfelja sektorom koji se i dalje klasificirao kao tržište u nastajanju, a izdavatelji iz Perzijskog zaljeva nisu bili spremni nastaviti plaćati veće troškove zaduživanja nego što bi to njihov rejting sugerirao. Ovaj bi se obrazac lako mogao ponoviti i u slučaju AI divova.