text size

Rat predsjednika Donalda Trumpa protiv Irana prijeti zadati snažan udarac globalnom gospodarstvu koje se još uvijek nosi s posljedicama njegovog povijesnog povećanja carina.

Za Europu bi dugotrajno više cijene energije gurnule gospodarstvo na rub recesije. Za SAD bi to stavilo Federalne rezerve u gotovo nemoguću poziciju: između rata koji podiže inflaciju i predsjednika koji zahtijeva smanjenje kamatnih stopa. Za Kinu bi kraj uvoza jeftine iranske nafte dodatno pojačao pritisak koji već dolazi od Trumpovih carina i sloma tržišta nekretnina.

U prvim danima sukoba intenzitet borbi je visok, a krajnji ishod neizvjestan. Bloomberg Economics modelirao je scenarije onoga što bi moglo uslijediti i što bi to značilo za cijene nafte, velika gospodarstva i budućnost Irana.

Čitaj više

Evo kako napad na Iran remeti globalnu opskrbu naftom i plinom

Proizvodnja nafte i plina već je prekinuta jer se glavna energetska infrastruktura našla na meti sukoba. QatarEnergy zaustavio je aktivnosti u najvećem svjetskom postrojenju za izvoz ukapljenog prirodnog plina nakon što je bio meta iranskog napada dronom.

04.03.2026

Trumpova poruka umirila tržišta - SAD će nudi osiguranje i vojnu pratnju tankerima po 'razumnoj cijeni'

Američka agencija DFC će po "razumnoj cijeni" nuditi osiguranje od političkog rizika za svu pomorsku trgovinu.

03.03.2026

Trumpov rat protiv Irana tjera tržište da se suoči s energetskom krizom

Ako previranja potraju dulje od nekoliko dana, upozorili su trgovci, to bi moglo uzrokovati kaos na tržištima, poremetiti lance opskrbe i povećati inflaciju.

04.03.2026

Nafta trese svjetska tržišta, a Hrvatska na Bliski istok izvozi proizvod koji ondje ne raste

Hrvatska trgovina s Bliskim istokom premašuje 600 milijuna eura, donosimo analizu vanjske trgovine.

04.03.2026

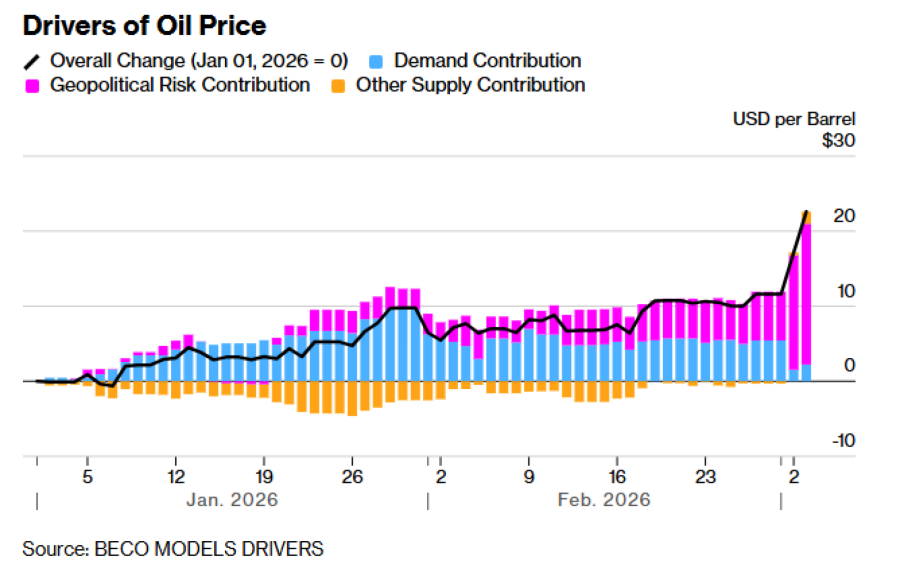

Naravno, moguće je da Washington i Teheran pronađu izlaz, da se cijena nafte vrati na prosjek od oko 65 dolara po barelu kakav je bio prije eskalacije, te da globalno gospodarstvo izbjegne ozbiljan udarac.

Najnoviji signali ipak upućuju na to da bi moglo biti gore. Najveća rafinerija nafte u Saudijskoj Arabiji je zatvorena. Katar je obustavio rad najvećeg svjetskog postrojenja za ukapljeni prirodni plin. Hormuški tjesnac praktično je paraliziran. Cijene nafte i plina već su snažno porasle. Dionice su pale. Prinosi na američke državne obveznice porasli su jer trgovci smanjuju očekivanja o smanjenju kamatnih stopa Fed-a.

Bloomberg

Bloomberg

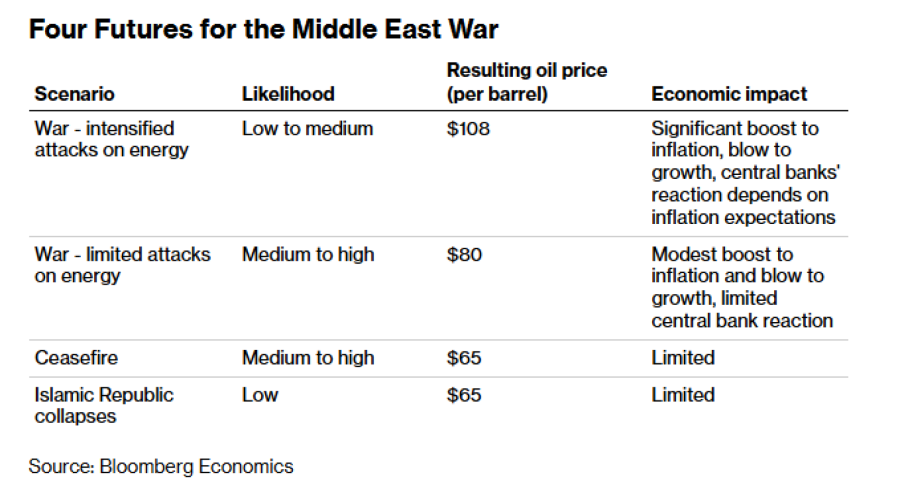

U teškom scenariju Bloomberg Economics pretpostavlja da se borbe nastavljaju. Trump upozorava na "veliki val" napada, Izrael cilja na pad Islamske Republike, a Teheran računa da može nadživjeti protivnike. Intenzivirani iranski napadi pale rafinerije i luke ili onesposobljavaju naftovode, što dovodi do zastoja u proizvodnji energije.

SAD bi mogao pružiti protuzračnu obranu kako bi zaštitio tankere koji prolaze kroz tjesnac, uz pomorske eskorte i osiguranje koje je Trump obećao u srijedu, ali rizici bi ostali visoki. Nekoliko dobro tempiranih napada rojem jeftinih iranskih dronova moglo bi biti dovoljno da promet kroz tjesnac ostane praktički blokiran.

Bloomberg

Bloomberg

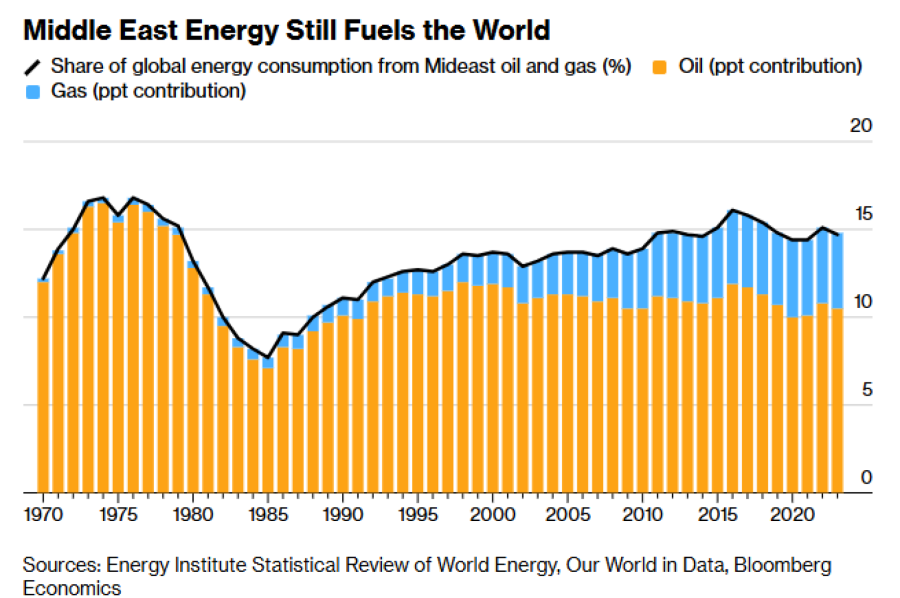

Oko 20 posto globalne ponude nafte prolazi kroz Hormuški tjesnac. Na temelju akademskih studija i iskustava iz prijašnjih poremećaja u opskrbi, Bloomberg Economics procjenjuje da pad ponude od 1 posto povećava cijenu za oko 4 posto.

To sugerira da bi dugotrajno zatvaranje tjesnaca podiglo cijene nafte za oko 80 posto u odnosu na razine prije rata, odnosno na oko 108 dolara po barelu. U teškom scenariju Bloomberg Economics pretpostavlja da bi cijene ostale na toj razini sve do četvrtog kvartala ove godine.

Raspon neizvjesnosti je velik. Veća šteta na energetskoj infrastrukturi Perzijskog zaljeva, primjerice dodatni napadi dronovima na postrojenja Saudi Aramca ili pretjerana reakcija tržišta, mogli bi gurnuti cijene još više. Manja razaranja ili kraći sukob značili bi manji ili kratkotrajniji rast cijena.

Bloomberg

Bloomberg

Naglo više cijene nafte utječu na gospodarstvo kroz više kanala. Povećavaju troškove potrošačima i poduzećima, smanjuju kupovnu moć i usporavaju rast. Istodobno podižu inflaciju, jer rastu cijene prijevoza i proizvoda koji koriste petrokemijske inpute.

Za središnje banke presudna je veličina tog učinka i, još važnije, ostaju li inflacijska očekivanja stabilna.

Ako ostanu stabilna, to bi moglo omogućiti predsjedniku Fed-a Jeromeu Powellu, predsjednici ECB-a Christine Lagarde i njihovim kolegama da zanemare privremeni inflacijski šok i fokusiraju se na rizike za rast, što bi otvorilo prostor za smanjenje kamatnih stopa. Ako ne ostanu stabilna, strah da će radnici tražiti veće plaće, a poduzeća dizati cijene, što bi stvorilo inflacijsku spiralu, mogao bi ih prisiliti na podizanje stopa.

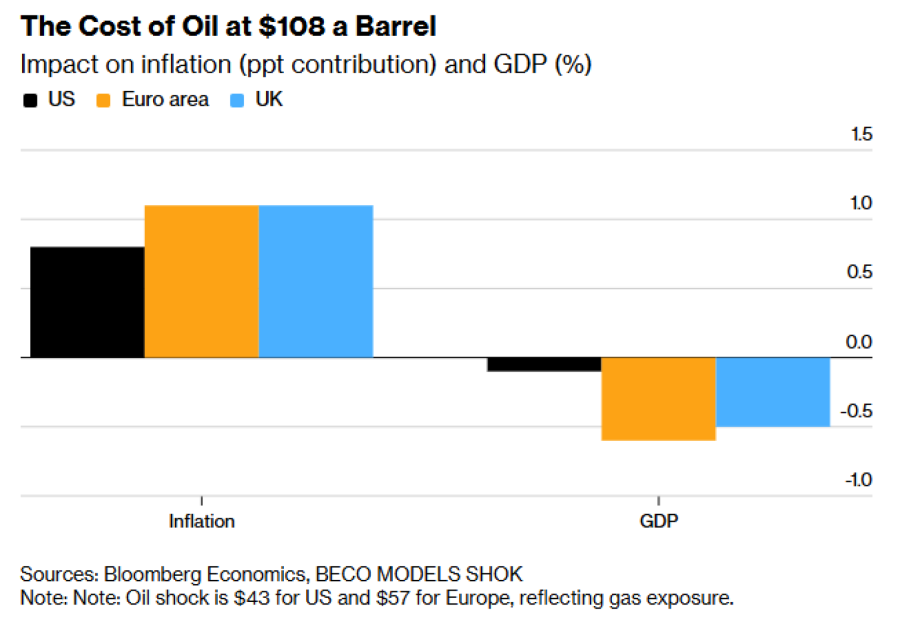

Za SAD je revolucija u proizvodnji nafte iz škriljevca promijenila način na koji energetski šokovi djeluju na gospodarstvo. Potrošači gube zbog viših cijena goriva, ali proizvođači dobivaju, pa se učinak na rast u konačnici gotovo poništava.

Kod inflacije je situacija drugačija. Ako se u model SHOK, model Bloomberg Economicsa za velika gospodarstva, ubaci cijena nafte od 108 dolara po barelu, inflacija bi do kraja godine porasla za oko 0,8 postotnih bodova. Dodano na projekcije prije rata, to bi inflaciju podiglo iznad 3 posto, znatno iznad cilja Fed-a od 2 posto.

U najmanju ruku, to bi natjeralo Fed na oprez prije nastavka smanjivanja kamatnih stopa. Ako se inflacijska očekivanja odvoje od cilja, pritisak bi bio na njihovo povećanje. Kevin Warsh, Trumpov kandidat za predsjednika Fed-a, našao bi se u vrlo teškoj situaciji, između predsjednika koji traži niže stope i ekonomskih sila koje traže više.

Trump se suočava i s političkim rizikom. Ni inflacija ni strani ratovi nisu popularni među američkim biračima, što on zasigurno zna nakon uvjerljive pobjede na izborima 2024. Međuizbori su za samo nekoliko mjeseci. Za sada se čini malo vjerojatnim da će Kongres pokušati obuzdati Trumpa, iako za napad još nije zatražio formalno odobrenje.

Za ostala velika razvijena gospodarstva, eurozonu i Ujedinjeno Kraljevstvo, priča o rastu je jednostavnija. Budući da nemaju značajnu proizvodnju energije koja bi profitirala od viših cijena nafte, suočavaju se s većim udarcem na BDP. Europa je dodatno izložena cijenama plina, koje su skočile kada je katarska proizvodnja stala.

Model Bloomberg Economicsa pokazuje pad BDP-a zbog energetskog šoka od oko 0,6 posto u eurozoni i 0,5 posto u Ujedinjenom Kraljevstvu.

Inflacija također raste, za oko 1,1 postotni bod u obje ekonomije. Ako inflacijska očekivanja počnu rasti, ECB i Bank of England mogli bi biti prisiljeni odgoditi smanjenje kamatnih stopa ili ih čak povećati, čime bi dodatno pojačali udar na rast.

Kina je veliki uvoznik nafte. Iran i Venezuela činili su značajan dio njezina uvoza, a zbog međunarodne izolacije tih zemalja Kina je naftu kupovala uz popust u odnosu na tržišnu cijenu. Kupnja nafte po 108 dolara po barelu povećala bi inflaciju za oko 0,8 postotnih bodova. Rast bi dobio umjeren udarac, dodatno pogoršavajući pritiske koji dolaze od Trumpovih carina i sporog pucanja balona na tržištu nekretnina.

Među dobitnicima poremećaja na tržištu nafte i plina nalazi se Rusija. Nagli rast cijena nafte praktički bi eliminirao njezin proračunski deficit i dao Kremlju više novca za financiranje rata protiv Ukrajine.

Bloomberg

Bloomberg

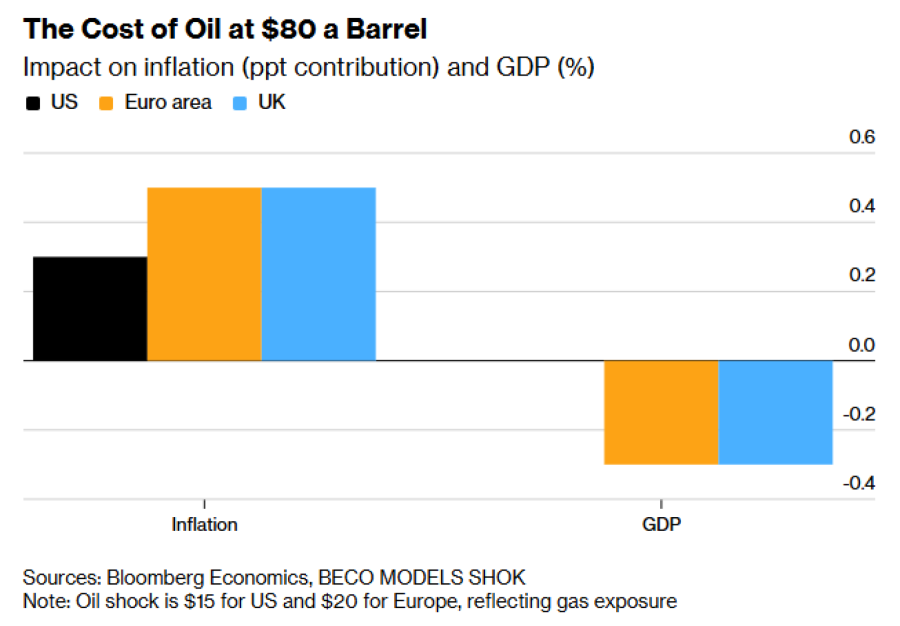

U manje ekstremnom scenariju borbe se nastavljaju, ali bez novih velikih napada na energetsku infrastrukturu ili dugotrajne blokade Hormuškog tjesnaca. Cijena nafte kreće se oko 80 dolara po barelu, a inflacijska očekivanja ostaju stabilna.

Inflacija raste umjereno, za oko 0,3 postotna boda u SAD-u i oko 0,5 postotnih bodova u Ujedinjenom Kraljevstvu i eurozoni. BDP dobiva udarac, ali ne dramatičan. Središnje banke mogle bi procijeniti da mogu zanemariti taj šok.

U najmanje ekstremnom scenariju SAD i Iran postižu prekid vatre. Poremećaji se smanjuju. Cijena nafte vraća se na oko 65 dolara po barelu. Dezinflacija se nastavlja, središnje banke ostaju na zacrtanom putu, a rizici za globalno gospodarstvo slabe.

Bloomberg

Bloomberg

Ishod sukoba oblikovat će i budućnost Irana. Intenzivnije ili dugotrajnije borbe povećavaju rizik nestabilnosti za Islamsku Republiku. Prekid vatre pomogao bi osigurati njezin opstanak. Bombardiranje je zadalo snažan udarac, ali vlast zasad ostaje čvrsto ukorijenjena.

Utjecajni akteri unutar sustava održavaju ga funkcionalnim. Njihov prioritet je kontinuitet.

Iranski revolucionarni gardijski korpus, moćna paravojna organizacija, imat će ključnu ulogu u tranziciji prema novom vodstvu i vjerojatno će pokušati dodatno konsolidirati vlast. Budući da ga SAD smatra terorističkom organizacijom, malo je vjerojatno da će gardisti žuriti s poboljšanjem odnosa s Washingtonom.

Promjena vlasti moguća je, ali tek dugoročno i nakon duljeg razdoblja nestabilnosti. Izgledi za masovni narodni ustanak zasad su mali. Vlasti pojačavaju kontrolu nad ulicama, a unutar zemlje ne djeluje organizirana opozicija.

Bloomberg

Bloomberg

Ovo nije prvi put da geopolitički potres na Bliskom istoku uzdrma energetska tržišta i globalno gospodarstvo. Godine 1973. embargo arapskih država poslao je cijene nafte u nebo. Godine 1979. iranska revolucija, nastanak Islamske Republike, ponovno ih je podigla.

U SAD-u je to dovelo do dvoznamenkaste inflacije i prisililo Fed, tada pod vodstvom Paula Volckera, na snažno stezanje monetarne politike. Posljedica je bila nezaposlenost blizu 11 posto i recesija.

Svijet se od tada promijenio. Globalno gospodarstvo postalo je više usmjereno na usluge, s manje energetski intenzivne industrije. Opskrba energijom geografski se diverzificirala, a pojavili su se i obnovljivi izvori energije. Šok intenziteta poput onoga iz 1970-ih danas se čini malo vjerojatnim.

Ipak, rat u Iranu već je snažno podigao cijene nafte i plina. Ako se sukob nastavi, posljedice za globalni rast, inflaciju i politiku središnjih banaka mogle bi biti značajne i ozbiljne.

- uz doprinos Bjorna van Royea.