text size

Gospodarski pritisak iz SAD-a i Kine prisiljava pojedine europske nacije da se suoče sa svojom povijesnom odbojnošću prema zajedničkom zaduživanju.

Većinu državnog duga u ovoj regiji izdaju nacionalne vlade. Daleko manji iznos prikupljaju institucije Europske unije (EU) kako bi pomogle državama članicama u financiranju gospodarskih prioriteta i ojačale njihove rezerve za suočavanje s budućim krizama.

To je mehanizam koji već dugo dijeli gospodarske sile ovog kontinenta. Francuska vlada vidi proširenje zajedničkog duga kao način sufinanciranja prioriteta ovog bloka. Njemačka, vodeći europski državni vjerovnik, oprezna je prema jamčenju za zaduživanja onih zemalja koje smatra fiskalno manje odgovornima.

Čitaj više

ECB upozorava: Agresivne strategije spekulanata povećavaju rizik za državne obveznice

Mogu li agresivne strategije hedge fondova gurnuti europsko tržište obveznica u novi val nestabilnosti?

27.05.2026

ECB upozorava na opasnost: Jesu li tržišta pred iznenadnim slomom cijena?

Rastući jaz između tržišnog optimizma i ekonomske stvarnosti stvorio je opasne preduvjete za nagli financijski preokret.

28.05.2026

Problem europskih kompanija nije konkurencija, nego rascjepkano tržište

Dok europski lideri uporno traže krivca u Bruxellesu za zaostajanje za Amerikom, stvarni razlog neuspjeha u stvaranju globalnih poslovnih divova krije se mnogo bliže kući.

21.05.2026

Nedavno su se pojavili znakovi da se i druge zemlje priklanjaju francuskom stajalištu. "Ravnoteža se malo pomiče", izjavila je predsjednica Europske središnje banke (ECB) Christine Lagarde početkom svibnja. Rasprava će vjerojatno doživjeti svoj vrhunac u nadolazećim mjesecima kada države članice budu raspravljale o tome kako najbolje financirati gospodarske prioritete EU-a za razdoblje 2028.–2034. godine.

Zašto ljudi sada govore o zajedničkom dugu EU-a?

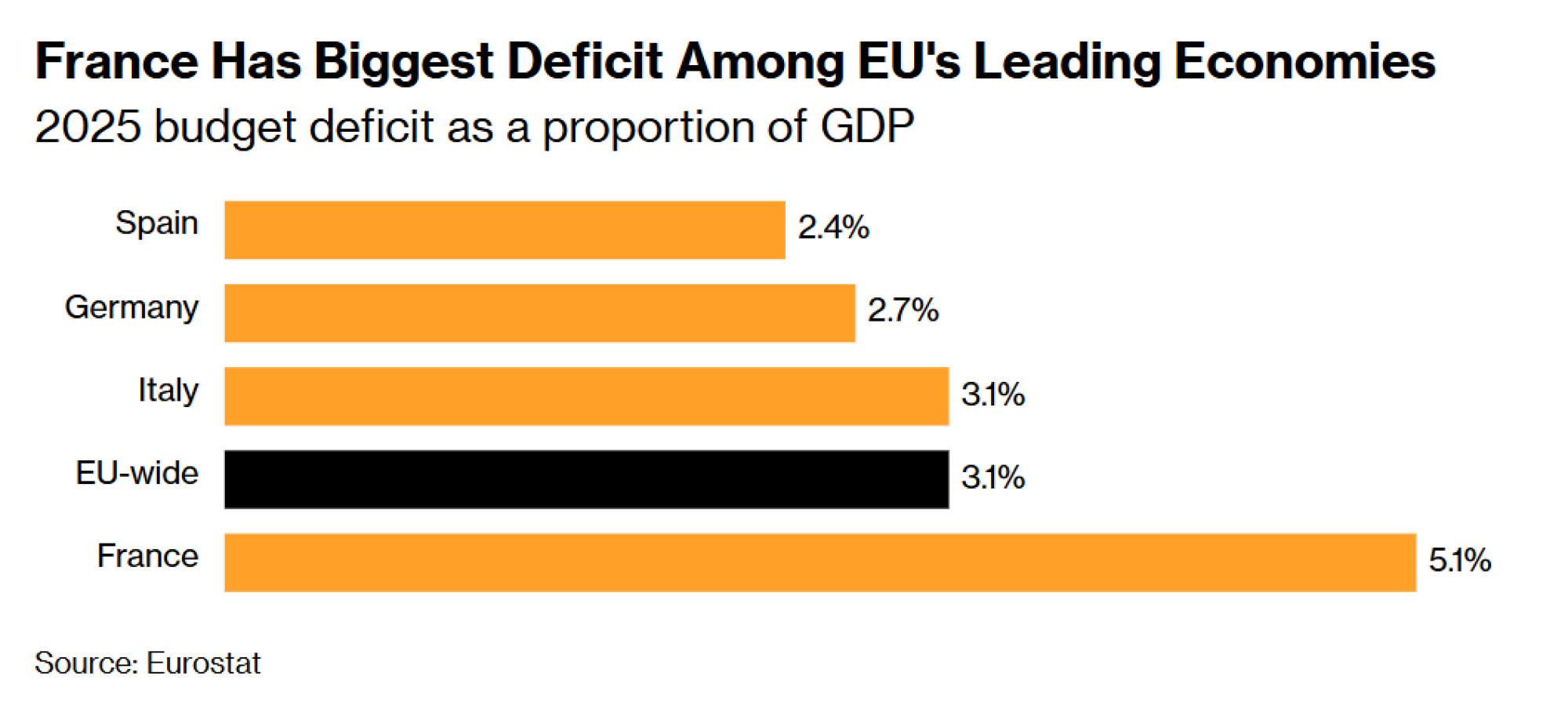

Europske se vlade suočavaju s pritiscima u financiranju zbog starenja stanovništva, rasta troškova zdravstvene zaštite i mirovina, dok slab gospodarski rast ograničava porezne prihode, a troškovi zaduživanja rastu uslijed uzastopnih valova inflacije.

Pandemija bolesti covid-19 i energetska kriza koja je uslijedila nakon ruske invazije na Ukrajinu u punom opsegu iscrpile su resurse koji bi se inače mogli potrošiti na modernizaciju nacionalne infrastrukture i ulaganje u industrije visoke vrijednosti, kako bi se bolje natjecale s SAD-om i Kinom.

Zajedničko zaduživanje raspodijelilo bi teret na sve članice EU-a tako da mogu više investirati i izgraditi financijske amortizere protiv budućih kriza, pritom zadržavajući nacionalni dug na razinama kojima se može upravljati. Neki zagovornici to vide kao koristan način za ubrzanje ponovnog naoružavanja Europe ili proširenje elektroenergetskih mreža kako bi mogle prihvatiti više obnovljive energije.

U čemu je privlačnost zajedničkog duga?

Zajednički dug često nosi niže kamatne stope od obveznica izdanih na nacionalnoj razini, budući da ima korist od visokog kreditnog rejtinga cijelog bloka i uzajamno dijeli rizik od neizvršenja obveza. Svaka nacionalna fiskalna kriza također bi mogla ugroziti banke te zemlje, koje su često najveći imatelji njezinog državnog duga. Zajedničko zaduživanje EU-a moglo bi pomoći europskim vjerovnicima da diversificiraju svoju izloženost nacionalnom dugu, čineći ih otpornijima.

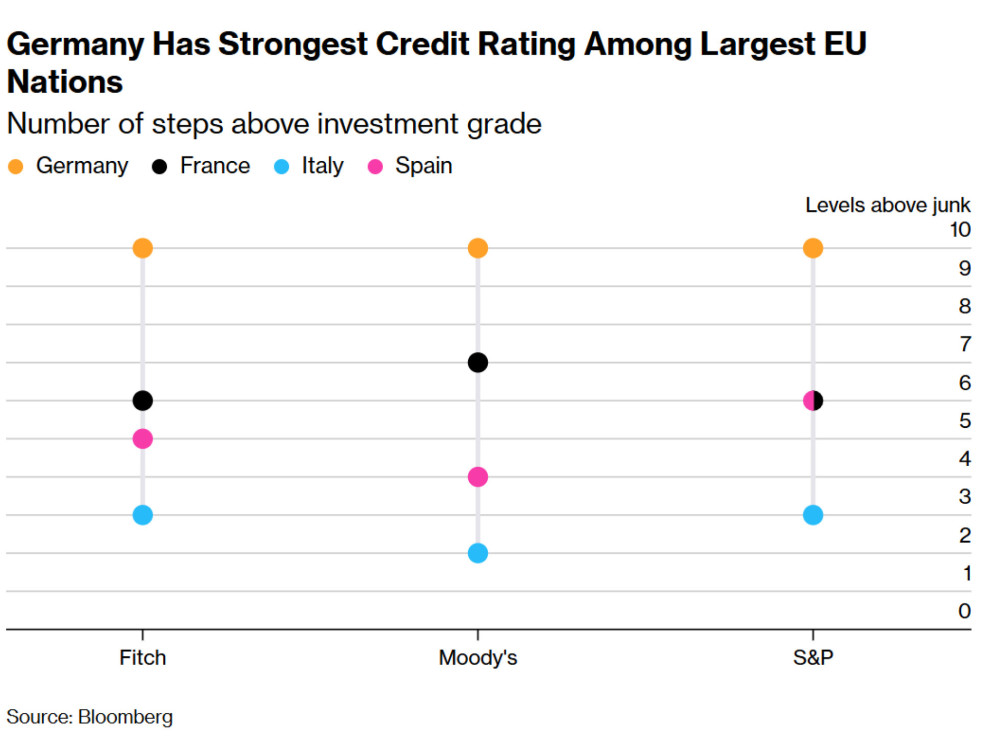

Zajednički dug ne bi pomogao samo pojedinačnim državama članicama. Trenutačno su njemačke državne obveznice (bunds) i dalje mjerilo na razini cijelog kontinenta prema kojem se procjenjuje dug drugih nacija. Zajednički dug izdan u velikim količinama mogao bi pomoći u uspostavljanju imovine na razini EU-a kao zadane (referentne) vrijednosti te povećati potražnju za zajedničkom valutom, eurom, na svjetskim tržištima. To bi zauzvrat moglo povećati bazu privatnog kapitala dostupnog europskim poduzećima, smanjujući njihove vlastite troškove zaduživanja.

Zagovornici tvrde da je potencijalna potražnja za zajedničkim dugom EU-a porasla zbog postupaka američkog predsjednika Donalda Trumpa. Smatraju da su planovi njegove administracije o carinama, sukob s neovisnim saveznim agencijama i rat protiv Irana potaknuli ulagače da se okrenu od sve volatilnijeg dolara i američkih državnih obveznica.

Kako EU već koristi zajednički dug?

Zajednički dug već u određenoj mjeri postoji u bloku putem niza privremenih, ad hoc instrumenata. Tijekom ranih faza pandemije, EU se zaduživala na tržištima kako bi osigurala zajmove državama članicama za potporu tvrtkama i izbjegavanje masovnog skoka nezaposlenosti. Kasnije je uspostavila fond za oporavak od više od 800 milijardi eura za suočavanje s posljedicama virusa, uključujući zajmove koje države moraju vratiti i bespovratna sredstva koja se otplaćuju iz proračuna EU-a – što je mehanizam koji se često kritizira jer znači da bogatije nacije subvencioniraju one siromašnije.

Također postoji manje sporan program zajmova za obranu koji je blok usvojio 2025. godine. U ovom slučaju Europska komisija (EK) posuđuje jeftino i daje zajmove nacionalnim vladama koje ih moraju pojedinačno vratiti. Tim se novcem, između ostalog, financiraju nove borbene bespilotne letjelice, projektili i zaštita kritične infrastrukture.

Napori da se prikupi zajednički dug za financiranje Ukrajine pokazali su se kompliciranijima. EU je odustala od ideje korištenja zamrznute imovine ruske središnje banke kao osiguranja za zajedničko zaduživanje nakon snažnog protivljenja Belgije, u kojoj se ta imovina nalazi. Umjesto toga, EU je pristala na golemi zajam od 90 milijardi eura za Ukrajinu koji je zajamčen proračunom ovog bloka.

Kako bi EU mogla privući više zajedničkog duga?

Komisija i države članice raspravljaju o nizu novih ideja kako bi zajednički dug postao rašireniji i trajniji, od kojih nijedna za sada ne uživa jednoglasnu potporu koja bi bila potrebna za nastavak.

Ekonomisti Olivier Blanchard i Angel Ubide nedavno su prihvatili prijedlog podjele duga na zajedničke "plave obveznice" i nacionalne "crvene obveznice" – što su pojmovi koji su bili dio rasprava o rješavanju grčke financijske krize. U prijedlogu objavljenom prošle godine, zalagali su se za zamjenu dijela nacionalnih obveznica ovog bloka zajedničkim obveznicama. To bi moglo pomoći u stvaranju dubokog i likvidnog tržišta za dug EU-a kako bi se bolje natjecalo za kapital s golemim tržištem državnih obveznica SAD-a – dok bi se istovremeno riješile zabrinutosti vlada u vezi s izdavanjem novih, neprovjerenih financijskih instrumenata.

Druga ideja bila bi vrijednosni papiri osigurani državnim obveznicama (SBBS), koji ne zahtijevaju dodatni uzajamni dug između zemalja. Nacionalne obveznice bi se pakirale zajedno i služile kao kolateral za izdavanje vrijednosnih papira u tranšama koje nose različite razine rizika i prinosa.

To bi pomoglo riješiti problem ograničene tržišne likvidnosti samo ako bi se izdali u značajnom broju, kako je u travnju iznio glavni ekonomist ECB-a Philip Lane.

Tko se zalaže za zajednički dug? A tko mu se protivi?

Francusko stajalište u korist zajedničkog zaduživanja EU-a općenito podržavaju Španjolska i Grčka, dok njemački skeptični pristup ima potporu Nizozemske. Njemačka je prošle godine ublažila svoja stroga nacionalna ograničenja duga kako bi usmjerila više novca u infrastrukturu i obranu. Vlada kancelara Friedricha Merza sada je oprezna glede preuzimanja veće odgovornosti za fiskalne odluke drugih država članica, osobito jer krajnje desna, euroskeptična oporbena stranka Alternativa za Njemačku (AfD) vodi u nacionalnim anketama javnog mnijenja te bi brzo iskoristila bilo kakvu njemačku podršku zajedničkom dugu kao izdaju nacionalnog interesa.

Ipak, neki važni kreatori ekonomske politike u Njemačkoj počeli su izražavati potporu toj ideji. Joachim Nagel, koji vodi njemačku središnju banku (Bundesbank), izjavio je da bi se dio postojećih nacionalnih kapaciteta za zaduživanje mogao prenijeti na razinu EU-a.

Francuski predsjednik Emmanuel Macron i bivši predsjednik ECB-a Mario Draghi pokušavaju zadržati ovu temu na dnevnom redu. ECB je pozvao na stvaranje "zajedničke europske, visoko likvidne sigurnog imovine na razini cijelog europodručja" kao načina za poticanje rasta. Poljska, koja je jedno od najdinamičnijih gospodarstava EU-a, nedavno je podržala zajednički dug za troškove obrane.

Koji su sljedeći koraci?

Čelnici bi mogli ponovno razmotriti svoja dugogodišnja stajališta kako proračunski pregovori EU-a budu ulazili u kritičnu fazu. Komisija je predložila neke prilagođene instrumente koji bi se financirali zajedničkim zaduživanjem, uključujući novi krizni alat vrijedan čak 400 milijardi eura.

Skupina zemalja, uključujući Francusku, pokušava odgoditi otplatu duga za oporavak od pandemije koja bi trebala započeti 2028. godine, tvrdeći da bi taj korak oslobodio fiskalni prostor i pomogao nacijama da investiraju u zajedničke prioritete. Početkom svibnja Međunarodni monetarni fond (MMF) podržao je to stajalište.

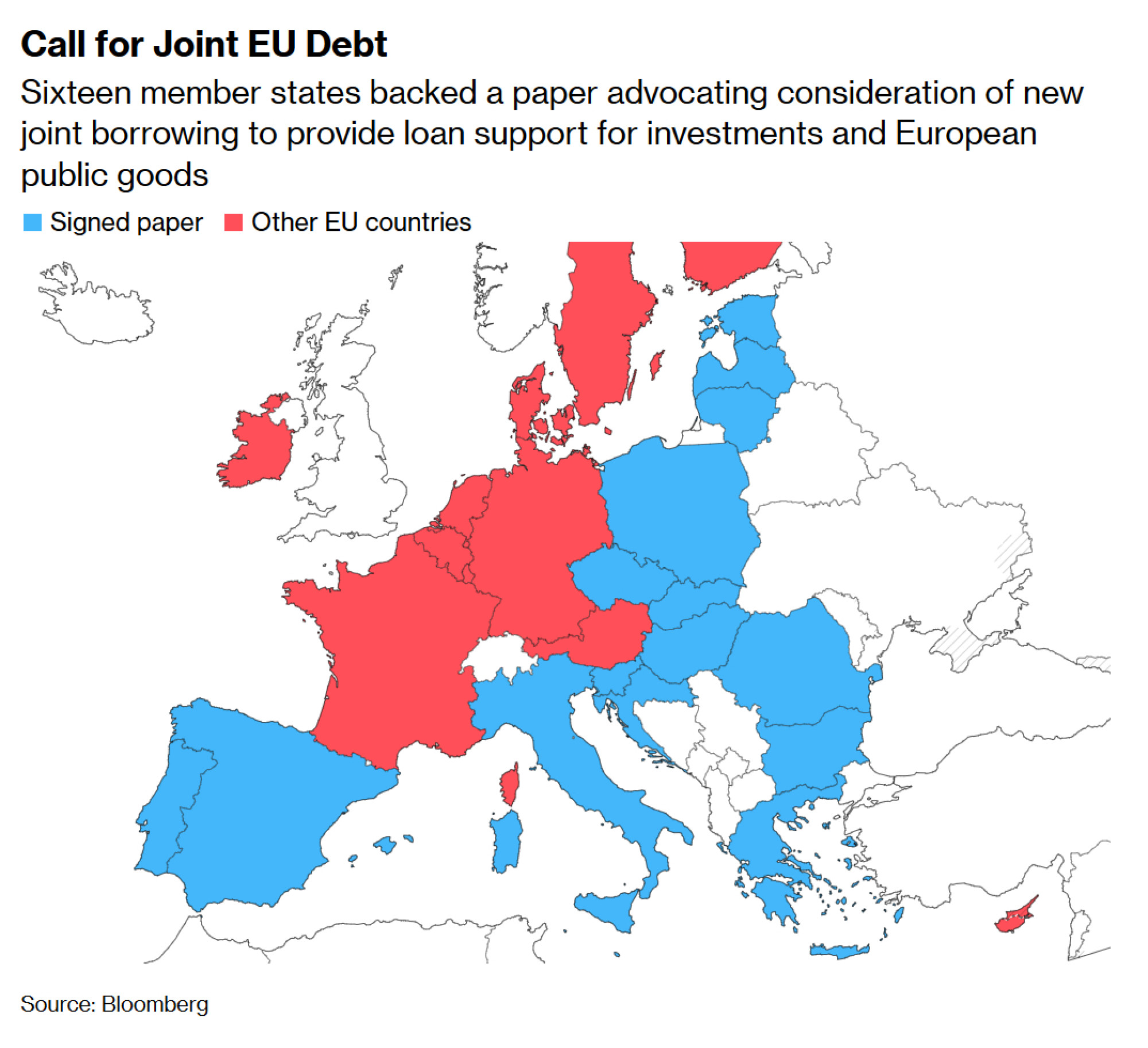

Iako se oba prijedloga suočavaju s protivljenjem Njemačke, dokument koji je potpisalo 16 drugih država članica, a koji je pušten u opticaj krajem svibnja, poziva na razmatranje "novog zajedničkog zaduživanja za potporu zajmovima" radi financiranja investicija i europskih javnih dobara. Također se poziva na postupniju otplatu covid-duga.

- Uz pomoć Marka Schroersa, Jane Randow i Coryja Bennetta