text size

Zrakoplovna industrija zabilježila je pregršt transakcija posljednjih godina, no borba dvaju američkih fondova za EasyJet Plc ističe se jer nestabilno poslovanje zrakoplovnih prijevoznika s niskim maržama rijetko privlači financijske kupce.

U petak je britanski niskobudžetni prijevoznik primio iznenađujuću protuponudu od 5,7 milijardi funti (7,6 milijardi dolara) od tvrtke Apollo Global Management Inc. Time je nadmašen suparnički prijedlog od 5,5 milijardi funti tvrtke Castlelake LP, koja je tijekom mjesec dana i nakon nekoliko poboljšanih ponuda uspjela postići privremeni sporazum s upravom zrakoplovne kompanije.

Apollov potez odjednom stavlja dva američka investicijska fonda u utrku za pionira u sektoru jeftinih letova. I dok se EasyJet ponosi time što nije baš toliko ogoljen kao njegov regionalni konkurent Ryanair Holdings Plc, u njemu se teško mogu naći suvišni troškovi i korporativna neučinkovitost koje fondovi rizičnog kapitala (private equity) obično vole rezati kod preuzetih kompanija.

Čitaj više

EasyJet primio ponudu Apolla od 5,7 milijardi funti i prekinuo dogovor s Castlelakeom

Ponuda američkog investicijskog fonda Apollo od 5,7 milijardi funti izazvala je preokret u procesu preuzimanja EasyJeta, otvorivši mogućnost za natjecanje dvaju velikih igrača s Wall Streeta za kontrolu nad britanskim avioprijevoznikom.

10.07.2026

Američki fond nakon pet pokušaja slomio otpor EasyJeta, donosimo detalje

Nakon višetjednih napetih pregovora i odbijanja prethodnih prijedloga, uprava EasyJeta načelno je pristala na novu, znatno višu ponudu američkog investicijskog fonda Castlelake.

06.07.2026

Europska avioindustrija leti u pogrešnom smjeru

Dok se veliki globalni igrači oslanjaju na snažan kapital i sofisticirane financijske instrumente, manje kompanije moraju biti inovativnije.

22.04.2026

Šok za povijesni grad: Odlazak aviodiva odnosi 700.000 sjedala i produbljuje neočekivanu krizu

Dok se svjetske metropole guše pod naletom masovnog turizma, jedan povijesni europski grad suočava se s potpuno suprotnim problemom kojeg je dodatno produbio nagli potez avioprijevoznika.

07.06.2026

Umjesto toga, Apollo se pri objavi svojih namjera iznimno potrudio biti susretljiv, hvaleći EasyJetovu upravu i ističući prednosti mogućnosti diskretnog poboljšanja poslovanja, daleko od očiju javnosti kojima je izloženo dioničko društvo na burzi.

Sjena oportunističkog, kratkoročnog motiva visjela je nad Castlelakeovom ponudom od samog početka, pri čemu je uprava zrakoplovne kompanije optužila fond da je uletio u trenutku kada je vrijednost dionica bila niska kako bi jeftino preuzeo kompaniju.

Zrakoplovna imovina

I Apollo i Castlelake znaju ponešto o upravljanju zrakoplovnom imovinom. Castlelake je financirao najam zrakoplova, a ranije je bio i suinvestitor u preuzimanju skandinavskog prijevoznika SAS od strane Air France-KLM-a.

Apollo upravlja poslovanjem financiranja zrakoplova i zrakoplovstva koje uključuje tvrtku za leasing, upravljanje i financiranje s uredima u New Yorku, Dublinu i Singapuru. Također je investirao u Sun Country Airlines Holdings Inc., Aeromexico i Atlas Air Worldwide Holdings Inc., jednog od najvećih svjetskih operatera zračnog teretnog prijevoza.

Apollo je bio uspješan u restrukturiranju nekoliko zrakoplovnih prijevoznika u poteškoćama koji su proglasili stečaj. Ova američka tvrtka preuzela je Aeromexico nakon pandemije, a taj prijevoznik posluje s dobiti od 2023. godine. Vrijednost tvrtke Sun Country sa sjedištem u Minnesoti skočila je u roku od tri godine nakon što ju je Apollo preuzeo i uklonio premium pogodnosti poput sjedala prve klase i besplatne ručne prtljage.

No EasyJet bi novog vlasnika ipak izložio hirovima sektora koji brzo potresaju geopolitika i prevrtljivi potrošači. Zrakoplovne kompanije općenito posluju s niskim maržama, a tvrtke poput EasyJeta i Ryanaira usavršile su model izvlačenja svakog novčića iz operativnog poslovanja, što ograničava prostor za daljnja operativna poboljšanja koja su obično glavno obilježje restrukturiranja u režiji fondova rizičnog kapitala.

"Čini se da gotovo svako desetljeće donosi neku vrstu neočekivanog šoka. To fondovima za preuzimanje otežava procjenu i preuzimanje rizika u zrakoplovnom sektoru, osobito kada se u priču uključi financijska poluga", izjavio je Paolo Battaglia, izvršni direktor u odjelu za industrijski sektor u Lazard Inc. "Druga prepreka je kapitalna intenzivnost: obnova flote obično troši velik dio slobodnog novčanog toka koji bi struktura preuzimanja inače trebala za otplatu duga."

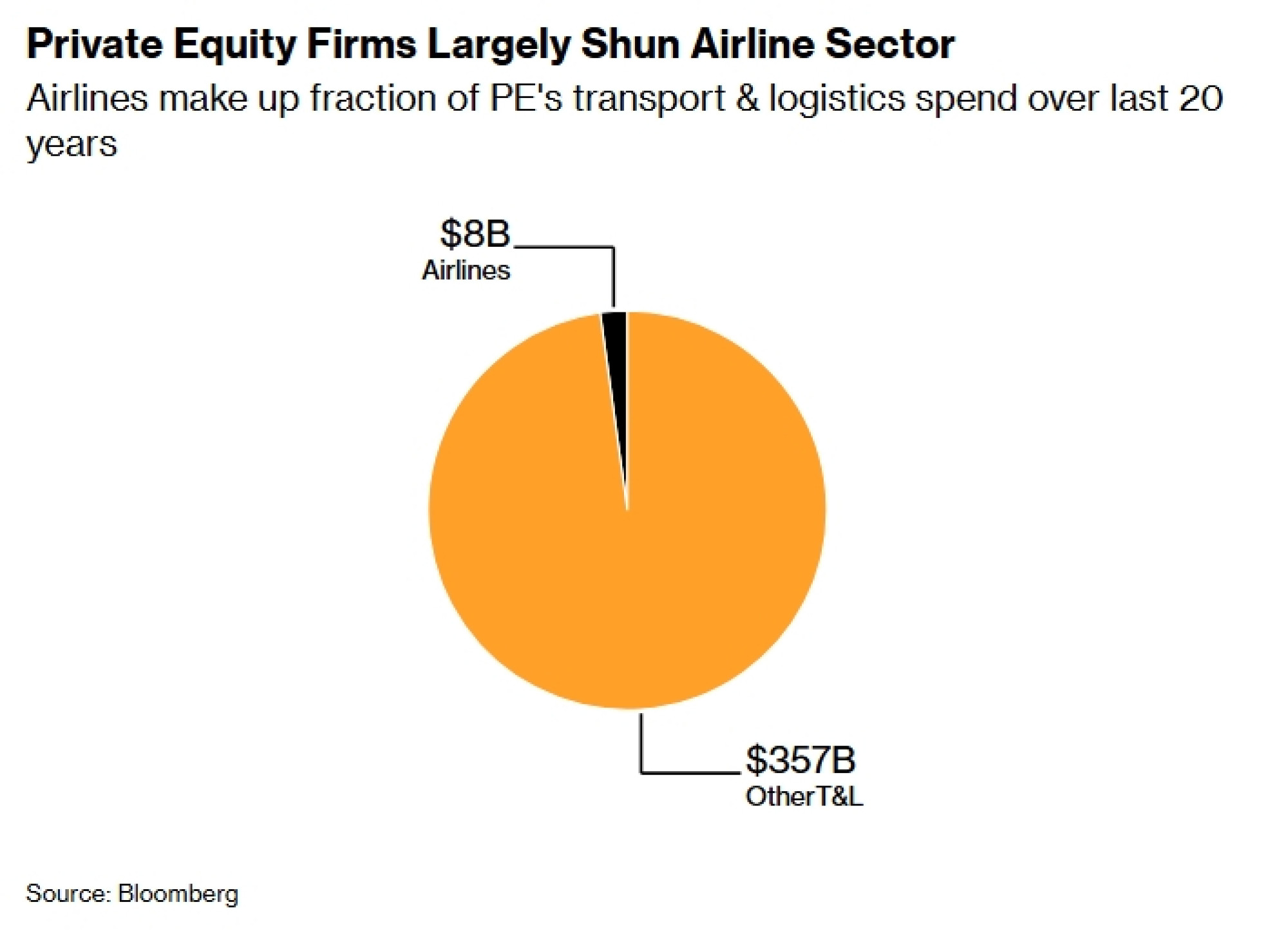

Kupci iz sektora rizičnog kapitala najavili su transakcije usmjerene na zrakoplovne kompanije u vrijednosti od osam milijardi dolara u posljednjih 20 godina, prema podacima koje je prikupio Bloomberg. Ti podaci pokazuju da to predstavlja samo dva posto njihove potrošnje u širem sektoru prometa i logistike u tom razdoblju.

Zrakoplovne kompanije sa sobom nose i teret regulacije, skupu imovinu, radnike sklone štrajkovima s kojima se svaki kupac mora nositi, baze posada i zrakoplova razasute po regiji, zrakoplove kojima je stalno potreban popravak ili nadogradnja, skupe termine za polijetanje i slijetanje (landing slots) te prava preleta. Dodajte tome rizik od promjenjivih cijena goriva, pandemija i regionalnih ratova koji odvraćaju putnike, i ova industrija može vrlo brzo prijeći iz faza procvata u faze sloma.

"Iako su geopolitika, slabiji rezultati operativnih marži zrakoplovnih kompanija i intenzivna europska konkurencija odigrali svoju ulogu, nije iznenađujuće da fondovi rizičnog kapitala razmatraju načine za oslobađanje vrijednosti", rekao je Conroy Gaynor, analitičar za Bloomberg Intelligence. "Dionicama EasyJeta općenito se trgovalo uz značajan diskont otkako je putnički promet potpuno uspostavljen nakon pandemije, posebno kada se u obzir uzmu temeljna imovina i knjiga narudžbi."

Velike transakcije koje su se dogodile u ovoj industriji obično su uključivale druge prijevoznike. U Europi su tri velike grupacije – IAG SA, Deutsche Lufthansa AG i Air France-KLM – rezultat regionalne konsolidacije. Lufthansa je nedavno preuzela talijanski ITA a nekoliko zrakoplovnih kompanija sada kruži oko portugalskog TAP-a kao jedne od posljednjih preostalih velikih slobodnih imovina.

U SAD-u je United Airlines Holdings Inc. nedavno napravio odvažan iskorak pokušajem preuzimanja American Airlines Group Inc., iako je taj plan brzo propao zbog političkog otpora. Na samom dnu lanca vrijednosti, Spirit Airlines bio je prisiljen obustaviti rad ranije ove godine jer se skok cijena goriva pokazao prevelikim teretom.

Dolazak dvaju američkih fondova u Europu ne samo da stvara regulatornu složenost – budući da europska zrakoplovna kompanija ne može biti u većinskom vlasništvu američkog subjekta – već pokazuje i kako dvije regije daju prioritet različitim dijelovima industrije, istaknula je Sheila Kahyaoglu, viša analitičarka u tvrtki Jefferies.

"Europsko tržište zrakoplovnih prijevoznika zapravo je entuzijastično oko niskobudžetnih prijevoznika i oni obično posluje iznimno dobro", rekla je Kahyaoglu u petak u intervjuu za Bloomberg Television. "U SAD-u se sve vrti oko tradicionalnih mrežnih prijevoznika s premium uslugom. To je zanimljivo grananje na različitim tržištima svjedoci kojega postajemo."