text size

Tržišta podcjenjuju šok ponude koji proizlazi iz prekida protoka nafte kroz Hormuški tjesnac. Kamatne stope su preniske, dionice previsoke, a dolar nije dovoljno jak u odnosu na kretanje cijena roba.

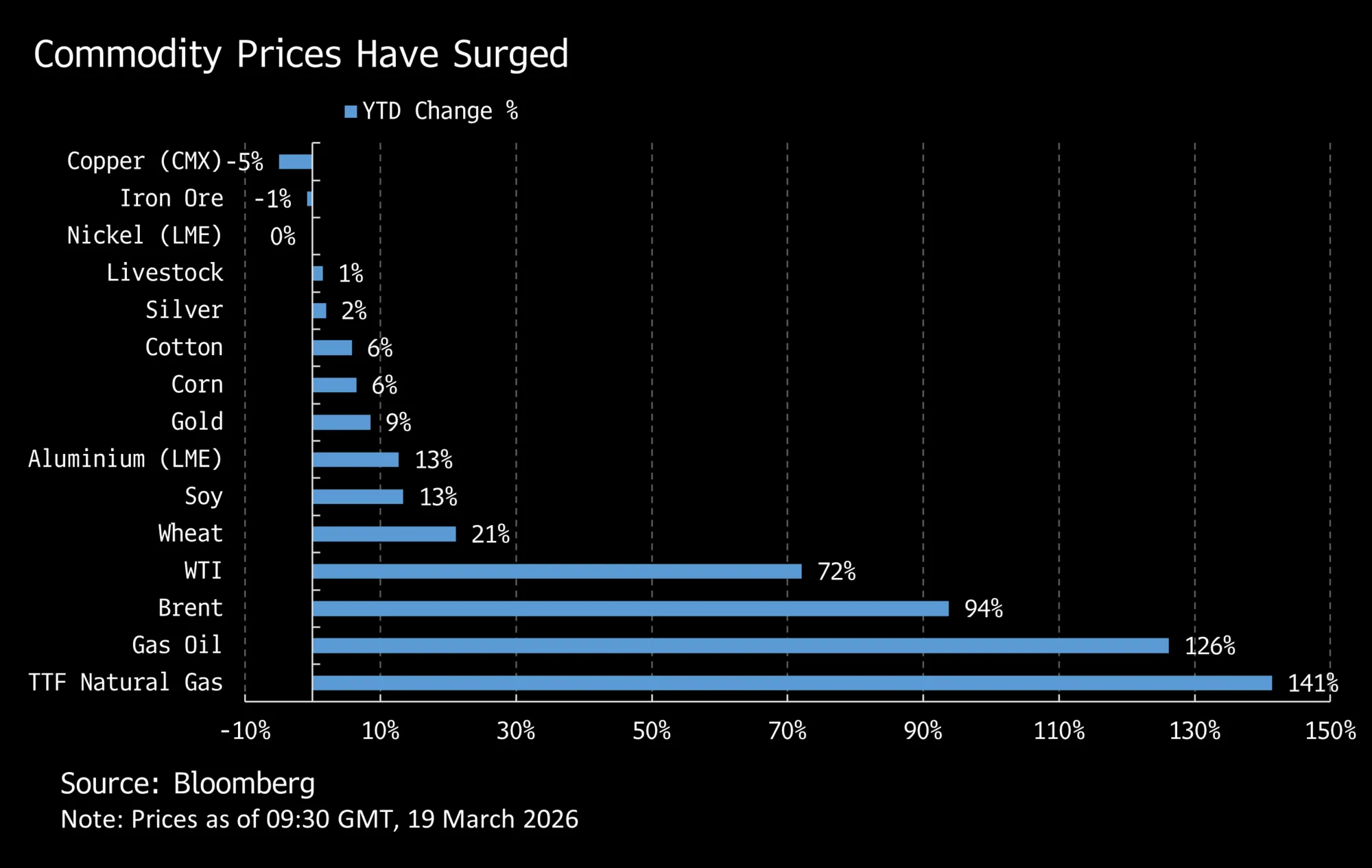

Prekid u opskrbi znatno je podigao cijene većine roba, a brzo rješenje čini se malo vjerojatnim. Ono što su tržišta navikla tretirati kao privremeni geopolitički događaj već se pretvorilo u pravi šok ponude.

Epizode poput ove su inherentno stagflacijske: one podižu ukupnu inflaciju, a istovremeno opterećuju potražnju jer kućanstva troše više na potrepštine poput grijanja, a manje na robu široke potrošnje.

Čitaj više

Najveći rizik s naftom je na "dnu bačve"

Energetsko tržište dosad je prilično dobro podnosilo šok rata, međutim situacija s loživim uljem je zabrinjavajuća.

16.03.2026

Zašto je Hormuški tjesnac trenutno najopasnija točka globalne ekonomije

Cijene nafte i plina naglo su porasle od početka rata uslijed kolapsa tranzita kroz Hormuz te dok proizvođači iz Zaljeva smanjuju proizvodnju sirove nafte jer se spremnici pune. Što dalje?

17.03.2026

Zašto struja u Europi ne prati skok cijena plina

Tržište struje prolazi prvi ozbiljan geopolitički test od 2022. i zasad izbjegava veće poremećaje.

17.03.2026

Bijela kuća koristi pogrešnu cijenu nafte za rat s Iranom

Američki predsjednik Donald Trump očito je pretvorio cijenu sirove nafte West Texas Intermediate (WTI) u referendum o svom ratu protiv Irana.

20.03.2026

To je toksična kombinacija za tržišta koja povećava vjerojatnost istovremene rasprodaje obveznica i dionica. Za dionice to znači veće ulazne troškove i manju mogućnost prenošenja tih troškova, što rezultira smanjenjem marži. To je pogoršano rastućim prinosima potaknutim inflacijom i odgowvarajućim zaokretom središnjih banaka prema strožoj monetarnoj politici. Jači dolar dodatno pojačava taj učinak, posebno za uvoznike energenata i tržišta u nastajanju.

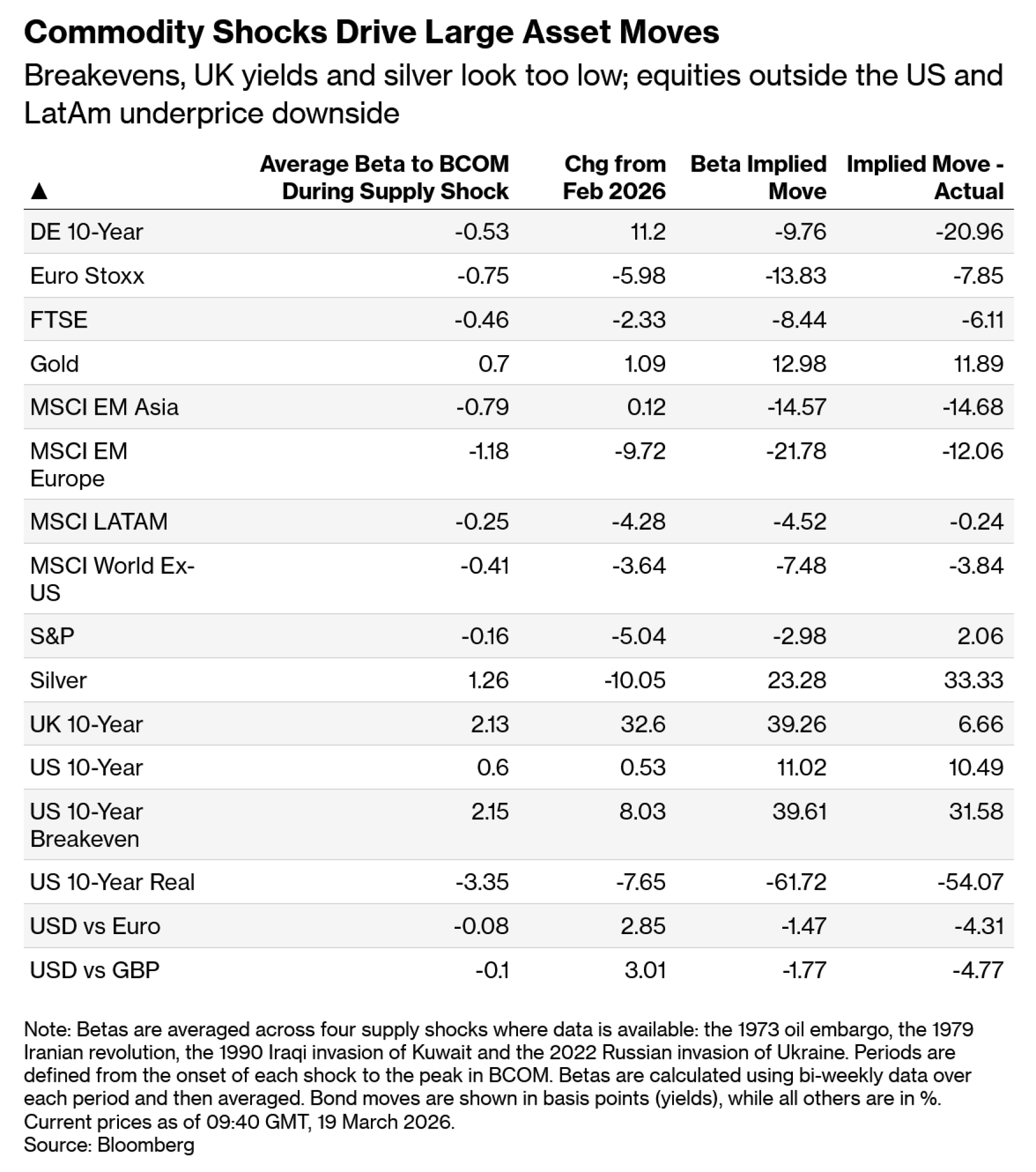

Kako bismo procijenili očekivana kretanja na tržištu uslijed sukoba u Iranu, proučili smo odnos između cijena imovine i roba kroz četiri prethodna šoka ponude sirovina. Na temelju trenutnog kretanja Bloombergovog indeksa roba, te bete impliciraju značajno veće prilagodbe od onih koje su trenutno uračunate u cijene.

Postoje veliki jazovi kod brojnih klasa imovine. Američka inflacijska očekivanja, prinosi na britanske obveznice i plemeniti metali preniski su u odnosu na kretanje BCOM-a. Dionice u većini regija izvan SAD-a i Latinske Amerike djeluju nedovoljno pripremljene za pad, pri čemu su tržišta u nastajanju najranjivija. Te regionalne razlike odražavaju činjenicu da su azijska i europska gospodarstva pretežno uvoznici energenata, dok su SAD i Latinska Amerika izvoznici.

Naravno, postoje strukturne razlike u odnosu na ranije epizode. Najznačajnije je to što je SAD 2019. godine postao neto izvoznik energenata, što je preokrenulo odnos dolara i cijena roba. Dolar sada ima koristi i od potražnje za sigurnim utočištem i od poboljšanih uvjeta razmjene (prosječna beta prikazana u tablici, međutim, pod prevladavajućim je utjecajem prve tri epizode kada je SAD bio uvoznik energenata, što je rezultiralo negativnom betom).

Ako izravnije pogledamo šok uzrokovan sukobom Rusije i Ukrajine, cijena nafte tipa Brent porasla je za otprilike 32 posto od invazije do svog vrhunca više od tri mjeseca kasnije. Bloomberg Dollar Spot Index u početku je zaostajao dok su tržišta procjenjivala ekonomski učinak, ali je na kraju dosegnuo vrhunac od 15 posto nekoliko mjeseci kasnije. Ovog puta je cijena Brent nafte porasla za oko 56 posto od početka rata, dok je širi indeks dolara porastao za tek nešto više od dva posto.

Regionalna izloženost također je važna. U 2022. godini europske dionice pokazale su najveću osjetljivost na više cijene energenata zbog svoje izravne ovisnosti o Rusiji, dok je 1990. godine utjecaj bio izraženiji u Aziji. Danas, s obzirom na to da se Azija više oslanja na protok roba kroz Hormuški tjesnac, tamošnji rizici od pada cijena čine se većima.

Što se tiče kamatnih stopa, prinosi na 10-godišnje američke obveznice porasli su u sve četiri epizode, iako je beta znatno varirala. Dostupni podaci sugeriraju da inflacijska očekivanja imaju tendenciju naglog rasta s inflacijom, dok realni prinosi odražavaju ravnotežu između slabijeg rasta i očekivanja strože monetarne politike.

Odgovori donositelja politika potkrepljuju tu tvrdnju. Ni u jednom od ovih epizoda Federalne rezerve nisu smanjile kamatne stope. U tri slučaja su ih povećale, a 1990. godine su pauzirale s promjenama unatoč tome što su bile u ciklusu popuštanja. Fiskalna politika mogla bi pružiti određenu kratkoročnu potporu rastu i dionicama, ali s obzirom na to da je većina razvijenih gospodarstava već pod pritiskom deficita, to će vjerojatno doći uz veće prinose, ograničavajući bilo kakav pozitivan učinak na rizičnu imovinu.

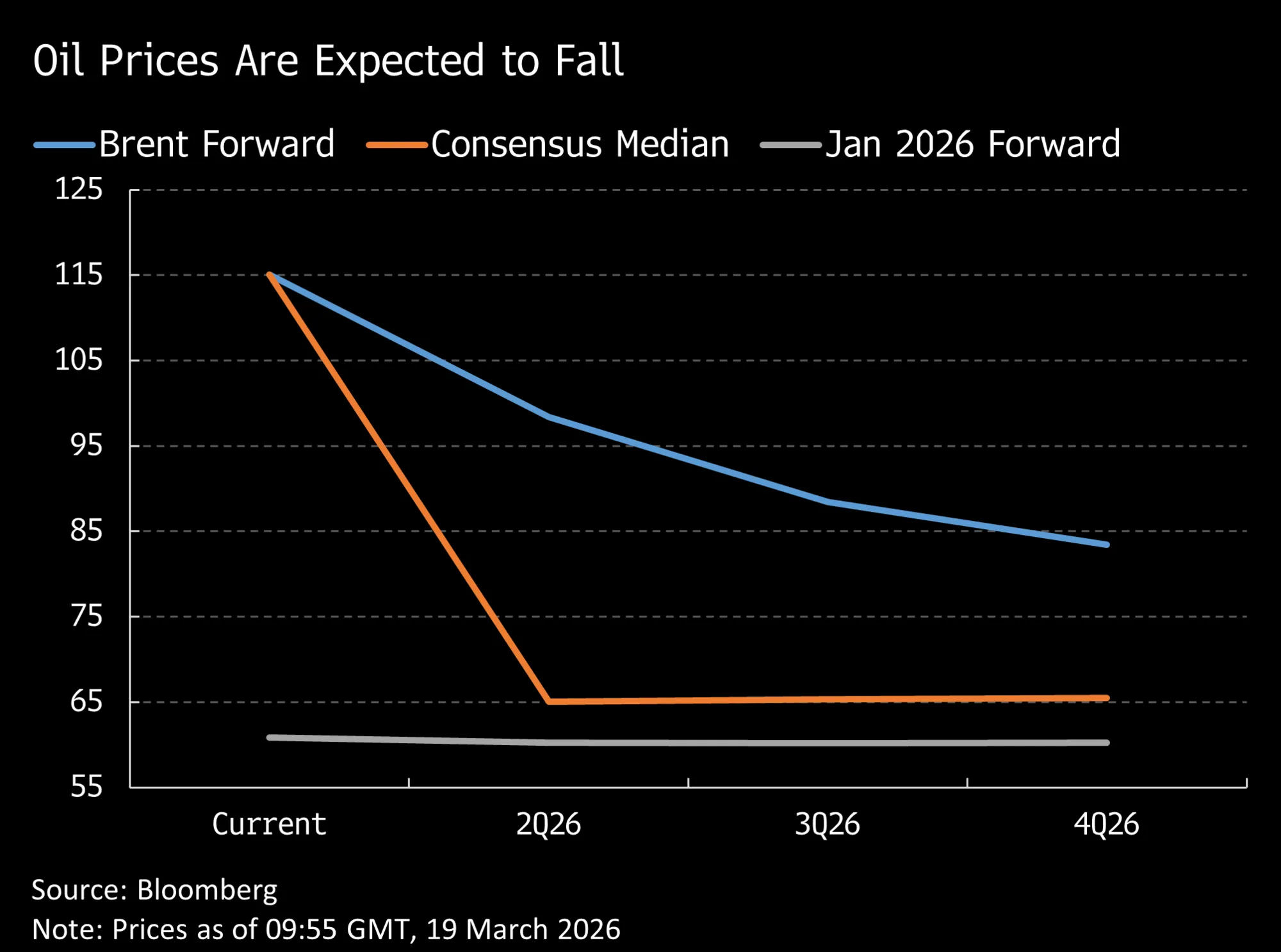

Čini se da tržišta oklijevaju u potpunosti uračunati negativne implikacije viših cijena energenata. Možda su investitori u robe pesimističniji u pogledu geopolitičkih rizika od onih koji ulažu u financijsku imovinu, kao što je primijetio Simon White. Unatoč tome što je sentiment oslabio posljednjih dana zbog napada na energetsku infrastrukturu, krivulje budućih cijena i dalje odražavaju očekivanja nižih cijena energenata u budućnosti.

To stvara jasnu napetost. Ili će cijene roba pasti, čime će se potvrditi trenutne tržišne cijene, ili će se makroekonomski učinak početi vidjeti u podacima.. U potonjem slučaju, i obveznice i dionice ostaju ranjive, bilo kroz naglu korekciju cijena zbog nepovoljnih vijesti ili kroz postupniju prilagodbu kako se očekivanja budu mijenjala.