text size

Bila je ovo još jedna godina snažnih uvjerenja i brzih preokreta.Od odjela za trgovanje obveznicama u Tokiju i kreditnih odbora u New Yorku do valutnih trgovaca u Istanbulu, tržišta su istovremeno donosila i velike dobitke i nagle udarce. Cijena zlata obarala je rekorde. Tromi hipotekarni divovi oscilirali su kao meme-dionice. Školski primjer tzv. carry tradea (trgovanja na razlici u kamatnim stopama, prim. prev.) raspao se u trenu.

Investitori su masovno ulagali na osnovu promjenjive politike, napuhanih bilanci i krhkih narativa, što je potaknulo neobično snažne skokove na burzi, prenatrpane strategije usmjerene na prinos i kripto-strategije zasnovane na zaduživanju, nadi i malo čemu drugom. Povratak Donalda Trumpa u Bijelu kuću najprije je potopio, a zatim ponovno podignuo financijska tržišta diljem svijeta, dao snažan zamah europskim obrambenim dionicama i ohrabrio špekulante koji su raspirivali jednu maniju za drugom. Neke pozicije donijele su spektakularnu zaradu. Druge su se izjalovile kada se momentum okrenuo, financiranje presušilo ili se zaduženost pokazala kao pogrešna oklada.

Kako se godina bliži kraju, Bloomberg izdvaja neke od najupečatljivijih oklada iz 2025. godine: dobitke, potpune promašaje i pozicije koje su obilježile razdoblje. Mnoge od tih oklada ostavljaju investitore zabrinutima zbog dobro poznatih pukotina dok se spremaju za 2026. godinu: klimave kompanije, prenapuhane valuacije i strategije koje jure trendove i funkcioniraju, sve dok ne prestanu.

Čitaj više

Zlato iznad 4500 dolara u povijesnom bikovskom rastu plemenitih metala

Velike kupnje ETF-ova također su bile značajan faktor u najnovijem porastu.

24.12.2025

Bitcoin u 2025.: Veliki uzlet prekinuo šok u listopadu. Što možemo očekivati dogodine?

Gledajući unaprijed za 2026., izgledi Bitcoina ostaju usidreni u tri glavna stupa: institucionalnim tokovima, makro politici i regulaciji.

29.12.2025

Kriptovalute u 2025.: Od kontroverznog poreza do listopadskog sloma. Što će se dogoditi 2026.?

Objavljujemo pregled događanja na kriptotržištu u 2025. godini.

19.12.2025

Nvidia u lovu - kupila dionice proizvođača softvera za čipove Synopsys

Nvidia je kupila dionice po cijeni od 414,79 dolara po dionici.

01.12.2025

Kripto: Trumpov efekt

Izgledalo je kao jedna od sigurnijih kripto-oklada zasnovanih na zamahu: kupovati sve što je povezano s Trumpovim brendom. Tijekom predsjedničke kampanje i nakon stupanja na dužnost, Trump se u potpunosti okrenuo digitalnoj imovini: gurao je sveobuhvatne reforme i postavljao saveznike iz industrije u ključne agencije. Njegova obitelj se također uključila, promovirajući tokene i kripto-firme koje su trgovci doživljavali kao nešto što naglo pojačava rast cijena jer ima političku težinu.

Sve se brzo složilo. Nekoliko sati prije inauguracije, Trump je pokrenuo memecoin i promovirao ga na društvenim mrežama. Prva dama Melania Trump ubrzo je popratila taj primjer s vlastitim tokenom. Kasnije tijekom godine, World Liberty Financial, povezan s obitelji Trump, učinio je WLFI token dostupnim za trgovanje i malim investitorima. Uslijedio je niz trgovina povezanih s Trumpom. Eric Trump bio je jedan od osnivača kompanije American Bitcoin, javno kotirane tvrtke za rudarenje kriptovaluta koja je na burzu izašla kroz spajanje s javnom kompanijom u rujnu.

Bloomberg

Bloomberg

Svako debitiranje pokrenulo je rast cijena. Svaki rast bio je kratkog daha. Zaključno s 23. prosincem, Trumpov memecoin bio je u slobodnom padu, s više od 80 posto ispod maksimuma iz siječnja. Melanijin token bio je jeftiniji za gotovo 99 posto, prema podacima platforme CoinGecko. Dionice American Bitcoina pale su za oko 80 posto u odnosu na vrhunac iz rujna.

Politika je tim pozicijama dala početni zamah. Zakoni špekulacije vratili su ih nazad na zemlju. Čak i uz saveznika u Bijeloj kući, te oklade nisu uspjele pobjeći osnovnom obrascu kripta: cijene rastu, zaduženost se naglo povećava, a likvidnost presušuje. Bitcoin, i dalje glavni barometar na tom tržištu, ide prema godišnjem gubitku nakon pada s maksimuma u listopadu. Za imovinu povezanu s Trumpom, politika je donijela momentum, ali ne i zaštitu. - Olga Kharif

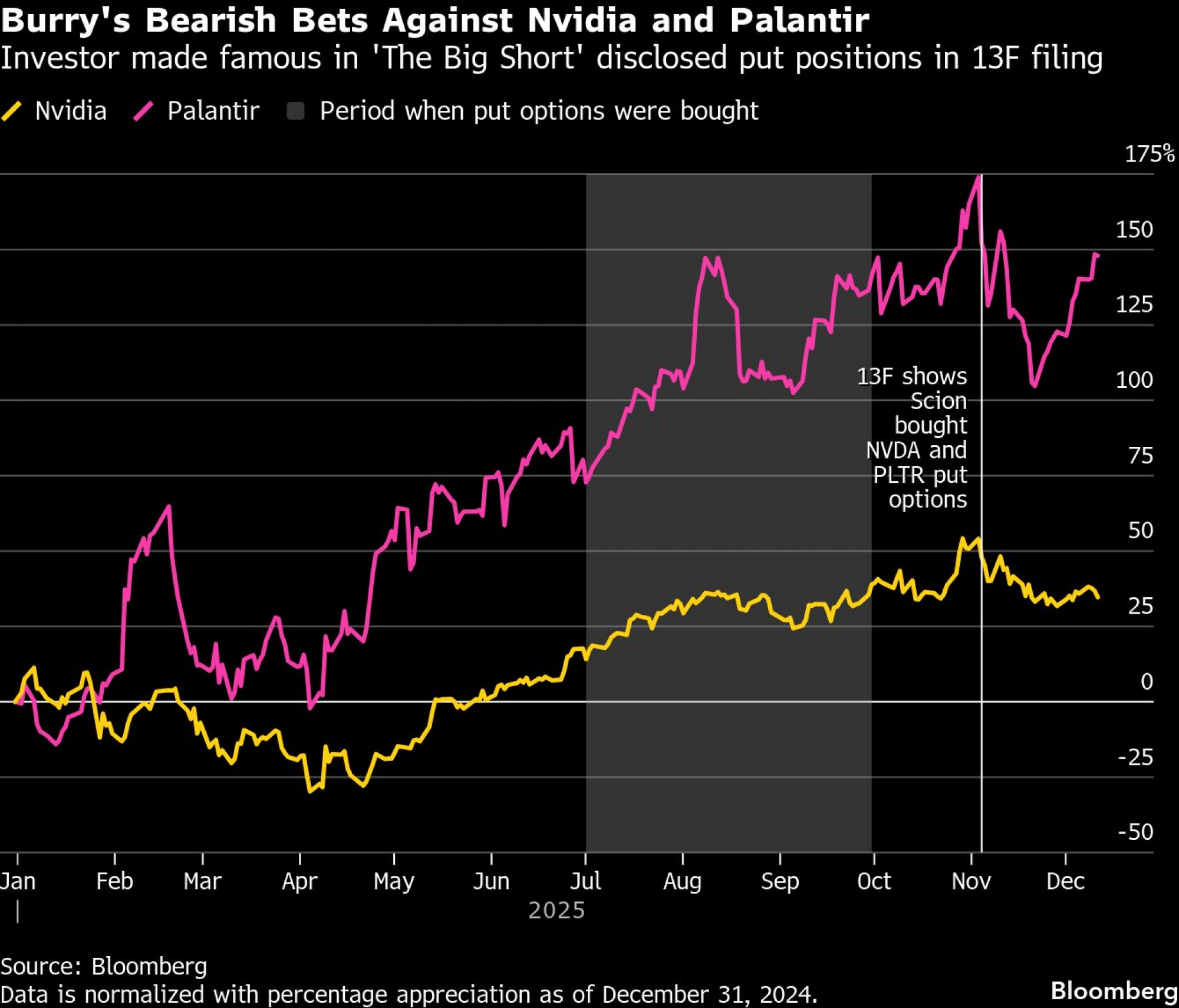

Tržište AI-a – sljedeća velika oklada na pad?

Pozicija je otkrivena u rutinskoj regulatornoj prijavi, ali njen odjek bio je sve samo ne rutinski. Scion Asset Management je 3. studenog objavio da posjeduje zaštitne prodajne opcije za Nvidia Corp. i Palantir Technologies Inc., dionice u samom središtu AI ulaganja koja već tri godine gura tržišni rast. Iako Scion nije hedge fond divovskih razmjera, privlači pažnju zbog osobe koja ga vodi, Michaela Burryja, koji je stekao slavu kao tržišni prorok u knjizi i filmu "The Big Short" o hipotekarnom balonu koji je doveo do krize 2008. godine.

Cijene realizacije tih opcija bile su zapanjujuće: kod Nvidije za 47 posto ispod tadašnje cijene dionice, a kod Palantira za čak 76 posto manje. Ipak, ostalo je nejasno jesu li te opcije bile dio složenije strategije jer ograničeni zahtjevi izvještavanja to ne otkrivaju. Uz to, prijava je davala samo presjek Scionovog portfelja na dan 30. rujna, ostavljajući mogućnost da je Burry u međuvremenu smanjio ili zatvorio pozicije. Ipak, skepticizam prema visokim valuacijama i ogromnim planovima potrošnje vodećih AI kompanija već se gomilao kao okidač za lančanu reakciju. Burryjeva objava djelovala je kao tek zapaljena šibica.

Dionice Nvidije, najvrjednije kompanije na svijetu, pale su kao reakcija na to, isto kao i Palantirove, iako su kasnije nadoknadile dio gubitaka. Nasdaq je također oslabio.

Nemoguće je točno znati koliku je zaradu Burry ostvario. Jedan trag ostavio je u objavi na mreži X, gdje je naveo da je prodajne opcije na Palantir platio 1,84 dolara; te opcije su potom donijele rast od čak 101 posto za manje od tri tjedna. Prijava je kristalizirala sumnje koje su tinjale ispod površine tržišta kojim dominira uzak krug AI dionica, snažni pasivni priljevi i prigušena volatilnost. Bez obzira na to hoće li se ta oklada pokazati proročanskom ili preranom, podsjetila je koliko se brzo i najdominantniji tržišni narativi mogu preokrenuti kada se vjera poljulja. - Michael P. Regan

Obrambene dionice - novi svjetski poredak

Geopolitički zaokret doveo je do ogromnih dobitaka u sektoru koji su upravljači imovinom nekada smatrali toksičnim – europska obrambena industrija. Trumpovi planovi da smanji financiranje ukrajinske vojske natjerali su europske vlade na val potrošnje, što je snažno podiglo dionice europskih obrambenih kompanija, od rasta od oko 150 posto za Rheinmetall AG u Njemačkoj zaključno s 23. prosincem, do skoka od preko 90 posto kod talijanskog Leonarda SpA.

Kompanije za upravljanje fondovima koje su sektor ranije izbjegavale zbog ekoloških, društvenih i upravljačkih (engl. environmental, social and governance, ESG) kriterija promijenile su stav, a pojedini fondovi su čak redefinirali svoje mandate.

"Na početku godine ESG fondovi nisu uključivali obrambene dionice", rekao je Pierre Alexis Dumont, jedan od izvršnih direktora za ulaganja u Sycomore Asset Managementu. "Došlo je do promjene paradigme, a kada se paradigma mijenja, morate biti odgovorni i braniti svoje vrijednosti. Zato se fokusiramo na obrambeno naoružanje."

Od proizvođača optike i kemikalija do čak jedne tiskarske tvrtke, dionice su kupovane u paničnoj jurnjavi. Bloombergova košarica europskih obrambenih dionica porasla je za više od 70 posto tijekom godine zaključno s 23. prosincem. Procvat se prelio i na kreditna tržišta, gdje su čak i kompanije labavo povezane s obranom privukle mnoštvo potencijalnih zajmodavaca. Banke su počele prodavati i "europske obrambene obveznice" po uzoru na zelene obveznice, ali u ovom slučaju namijenjene zajmoprimcima poput proizvođača oružja. To je značilo novo vrednovanje obrane kao javnog dobra, a ne reputacijskog tereta i podsjetnik da, kada se geopolitika promijeni, kapital obično prati brže od ideologije. - Isolde MacDonogh

Oklada na gubitak vrijednosti novca - istina ili mit?

Veliki dugovi u vodećim gospodarstvima poput Sjedinjenih Američkih Država, Francuske i Japana, uz izostanak političke volje da se s njima ozbiljno suoče, naveli su dio investitora u 2025. godini da promoviraju zlato i alternativnu imovinu poput kripta, dok je entuzijazam za državne obveznice i dolar splasnuo. Ta ideja dobila je zamah pod pesimističnim nazivom "trgovina obezvređivanja", aluzijom na povijesne periode kada su vladari poput Nerona umanjivali vrijednost novca kako bi se nosili s fiskalnim pritiscima.

Narativ je kulminirao u listopadu, kada se zabrinutost za fiskalne izglede SAD-a sudarila s najdužom obustavom rada vlade u povijesti. Investitori su tražili utočište van dolara. Tog mjeseca, i zlato i bitcoin dostigli su rekordne nivoe, što je rijedak trenutak za dvije vrste imovine koje se često smatra konkurentnima.

U teoriji, obezvređivanje je nudilo uredno objašnjenje za kaotično makroekonomsko okruženje. U praksi, pokazalo se znatno složenijim. Bitcoin je u međuvremenu pao uslijed šireg povlačenja na tržištu kriptovaluta. Dolar se donekle stabilizirao. Državne obveznice SAD-a, daleko od kolapsa, na putu su prema najboljoj godini još od 2020., što je podsjetnik da strahovi od fiskalne erozije mogu koegzistirati sa snažnom potražnjom za sigurnom imovinom, naročito kada rast usporava, a kamatne stope dostignu vrhunac.

XBTUSD:CUR

XBT-USD Cross Rate

87.157,37 USD

-361,34 -0,41%

vrijednost na početku trgovanja

87.518,71

posljednja zaključna vrijednost

87.518,71

promjena od početka godine

-6,7082%

dnevni raspon

86.692,20 - 90.301,32

raspon u 52 tjedna

80.553,57 - 126.251,31

Na drugim tržištima, kretanja cijena pričala su drugačiju priču. Oscilacije metala od bakra do aluminija pa čak i srebra bile su podjednako vođene Trumpovom carinskom politikom i makro-faktorima kao i brigama oko obezvređivanja valuta, zamagljujući granicu između zaštite od inflacije i klasičnih šokova ponude. Zlato je, u međuvremenu, nastavilo jačati i dostizati nove povijesne maksimume. Na tom segmentu tržišta oklada na obezvređivanje i dalje funkcionira, ne kao opća oklada protiv fiat novca, već kao ciljano usmjerena strategija na kamatne stope, politiku i zaštitu. - Richard Henderson

Korejske dionice - K-pop

Kada je riječ o zapletima i uzbuđenjima, ove godine je malo što moglo parirati događanjima na burzi u Južnoj Koreji. Potaknut naporima predsjednika Lee Jae Myunga da ojača domaća tržišta kapitala, referentni indeks burze skočio je za više od 70 posto u 2025. godini zaključno s 22. prosincem, krećući se prema ambicioznom cilju od 5.000 bodova i lako nadmašujući ostale glavne svjetske indekse.

Rijetko se viđa da politički lider javno postavi razinu indeksa kao cilj, a Leejeva kampanja "Kospi 5.000" u početku je prošla gotovo nezapaženo. Sada sve više banaka s Wall Streeta, uključujući JPMorgan Chase & Co. i Citigroup Inc., smatraju da je ta razina dostižna u 2026. godini, dijelom zahvaljujući svjetskom procvatu AI-a, koji je povećao potražnju za korejskim dionicama koje se smatraju glavnom azijskom investicijom na polju AI-a.

Jedan značajan izostanak iz svjetski vodećeg rasta indeksa Kospi su domaći mali investitori. Iako Lee često podsjeća birače da je i sam nekada bio mali investitor prije ulaska u politiku, njegov program reforme zasad nije uvjerio domaću publiku da je tržište dugoročna investicija za "kupi-i-drži" strategiju. Dok je strani kapital snažno pritjecao u korejske dionice, domaći mali ulagači bili su neto prodavači, preusmjeravajući rekordnih 33 milijarde dolara u američke dionice i jureći rizičnije oklade, od kripta do zaduženih ETF-ova u inozemstvu.

Jedna od posljedica bio je pritisak na valutu. Kako je kapital odlazio iz zemlje, won je slabio, podsjećajući da čak i spektakularni usponi na burzi mogu prikriti trajni skepticizam kod kuće. - Youkyung Lee

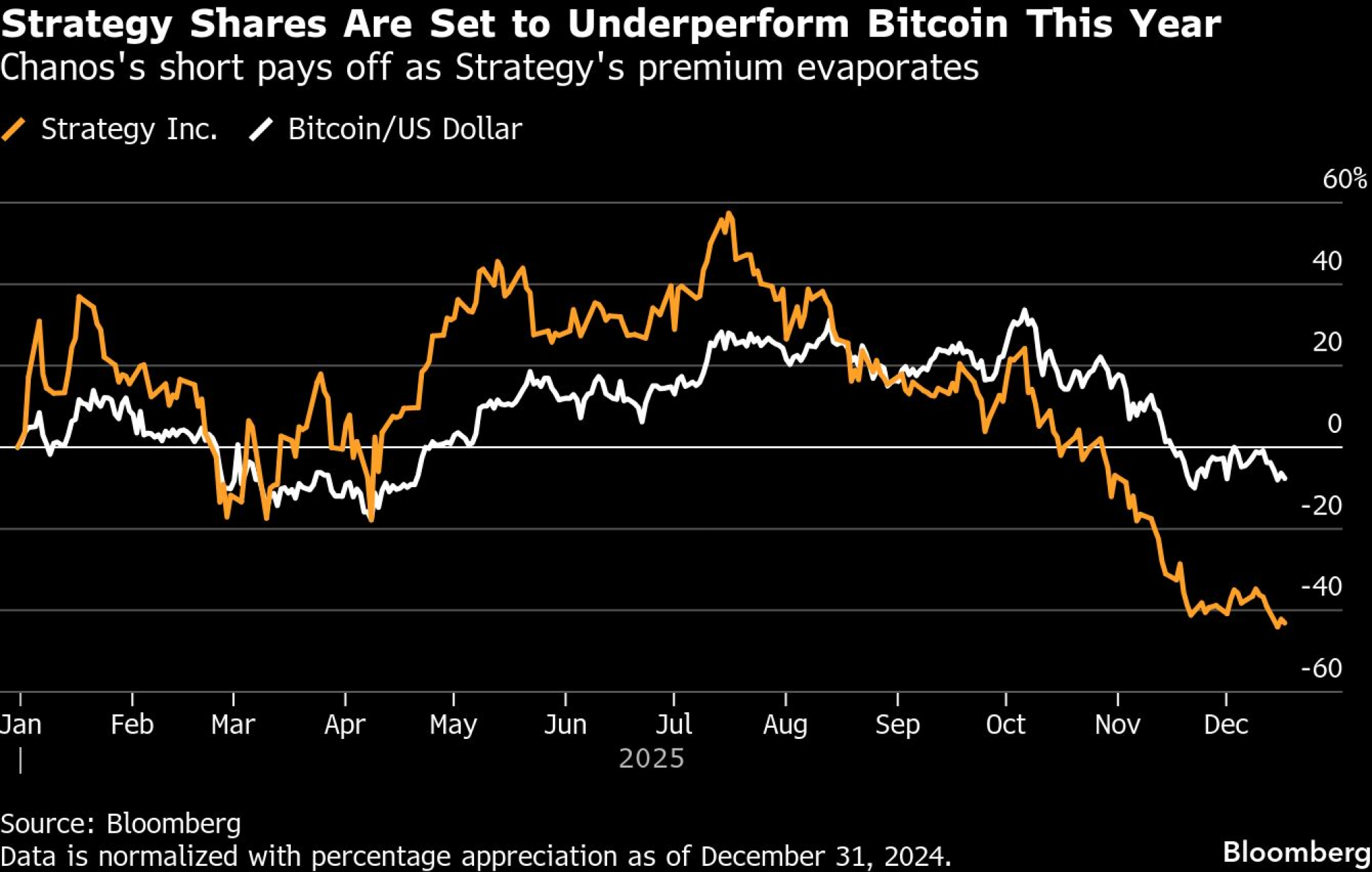

Bitcoin dvoboj - Chanos protiv Saylora

Svaka priča ima dvije strane. U slučaju arbitražne oklade investitora koji se kladi na pad Jima Chanosa, uključeni su bili i bitcoin milijarder Michael Saylor i njegova kompanija Strategy Inc. Riječ je o sukobu dvije snažne ličnosti, a sama trgovina sve više je ličila na referendum o kapitalizmu u doba kripta.

Početkom 2025. godine, dok je bitcoin snažno rastao, a dionice Strategyja su eksplodirale, Chanos je u tome vidio priliku. Rast dionica Strategyja pojačao je premiju po kojoj su se dionice kompanije trgovale u odnosu na njene bitcoin fondove, što je legendarni investitor smatrao neodrživim. Zato je odlučio kladiti se na pad Strategyja i istovremeno kupiti bitcoin, javno objavivši taj potez u svibnju, dok je premija još bila visoka.

Chanos i Saylor ubrzo su počeli javno razmjenjivati prozivke. "Ne mislim da on razumije naš poslovni model", rekao je Saylor za Bloomberg TV u lipnju, dok je Chanos, zauzvrat, Saylorova objašnjenja nazvao "potpunom financijskom besmislicom" u objavi na mreži X.

Dionice Strategyja dostigle su rekord u srpnju, što je značilo rast od 57 posto od početka godine, ali kako je broj takozvanih kompanija s fondovima digitalne imovine naglo porastao, a cijene kripto-tokena su pale s vrhunaca, dionice Strategyja, kao i njegovih imitatora, počele su patiti i premija u odnosu na bitcoin se smanjivala. Chanosova oklada počela se isplaćivati.

Od trenutka kada je Chanos javno objavio svoju kratku poziciju za Strategy pa do 7. studenog, datuma kada je rekao da je izašao iz te pozicije, dionice Strategyja pale su za 42 posto. Pored financijskog rezultata, taj slučaj je ilustrirao ponavljajući obrazac kripto-ciklusa rasta i pucanja balona: bilance napuhane samopouzdanjem, a samopouzdanje održavano rastućim cijenama i financijskim inženjeringom. Sustav funkcionira sve dok vjera ne počne popuštati; tada premija prestaje biti prednost i postaje problem. - Monique Mulima

Japanske obveznice – od gubitničke klopke do generatora zarade

Ako je postojala jedna oklada koja je desetljećima nanosila opekotine makro-investitorima, to je bila ozloglašena widowmaker oklada (termin koji označava izuzetno rizičnu trgovinu koja kontinuirano gubi novac velikim investitorima, prim. prev.) protiv japanskih obveznica. Logika je uvijek djelovala jednostavno. Japan je imao ogroman javni dug pa se smatralo da kamatne stope neminovno moraju porasti kako bi privukle dovoljan broj kupaca. Investitori su zato pozajmljivali obveznice i prodavali ih, očekujući pad cijena kada se realnost nametne. Godinama se, međutim, ta logika pokazivala kao preuranjena i skupa jer je labava politika centralne banke držala troškove zaduživanja niskim i kažnjavala sve koji su pokušavali ubrzati ishod. Više ne.

U 2025. godini widowmaker se pretvorio u generator zarade budući da su prinosi od referentnih državnih obveznica naglo porasli, pretvorivši japansko tržište duga vrijedno 7,4 bilijuna dolara u san trgovaca s kratkim pozicijama. Okidači su bili brojni, od podizanja kamatnih stopa do toga što je premijerka Sanae Takaichi pokrenula najveći val javne potrošnje još od popuštanja pandemijskih ograničenja. Prinosi od referentnih desetogodišnjih japanskih državnih obveznica probili su dva posto i dostigli razine nezabilježene desetljećima, dok su prinosi od tridesetogodišnjih obveznica porasli za više od jednog postotnog boda do povijesnog maksimuma. Bloombergov pokazatelj prinosa od japanskih državnih obveznica pao je više od šest posto tijekom godine zaključno s 23. prosincem, što ga čini najgorim velikim tržištem obveznica na svijetu.

Upravitelji fondova, od Schrodersa i Jupiter Asset Managementa do RBC BlueBay Asset Managementa, tijekom godine su razmatrali prodaju japanskih državnih obveznica u nekom obliku, a investitori i stratezi smatraju da ta strategija ima prostora da se nastavi kako referentne kamatne stope postepeno rastu. Uz to, japanska središnja banka smanjuje kupovine obveznica, što dodatno pritišće prinose. S obzirom na to da zemlja ima uvjerljivo najveći odnos javnog duga prema bruto domaćem proizvodu u razvijenom svijetu, negativan stav prema japanskim obveznicama vjerojatno će potrajati. - Cormac Mullen

Kreditni obračuni – tvrda igra se isplati

Neke od najizdašnijih kreditnih zarada u 2025. godini nisu potekle iz oklada na oporavak kompanija, već iz sukoba među samim investitorima. Taj obrazac, poznat kao "nasilje vjerovnika nad vjerovnicima", donio je značajnu dobit fondovima poput Pacific Investment Management Co. i King Street Capital Managementa, koji su proveli promišljenu strategiju oko Envision Healthcarea, kompanije koju je podržavao KKR.

Kada je Envision, tvrtka koja osigurava medicinsko osoblje bolnicama, zapala u probleme nakon pandemije koronavirusa, bio joj je potreban zajam novih investitora. Međutim, novo zaduživanje značilo je zalaganje imovine koja je već bila obećana postojećim vjerovnicima. Dok je veći dio vlasnika duga formirao blok kako bi se tome usprotivio, Pimco, King Street i Partners Group odlučili su prekršiti dogovor između vjerovnika. Njihova podrška omogućila je glasanje kojim je kolateral, udio u Envisionovom vrijednom segmentu ambulantne kirurgije Amsurgu, oslobođen od starih zajmodavaca i iskorišten kao jamstvo za novi dug.

Ti fondovi su postali vlasnici duga osiguranog Amsurgom koji je kasnije konvertiran u dionice Amsurga. Zatim je Amsurg ove godine prodan Ascension Healthu za četiri milijarde dolara. Fondovi koji su okrenuli leđa kolegama ostvarili su, po jednoj procjeni, prinose od oko 90 posto, pokazavši koliko se takvi unutrašnji sukobi mogu isplatiti. Pouka je jasna: na današnjim kreditnim tržištima, koja karakteriziraju labava dokumentacija i fragmentirane skupine vjerovnika, suradnja je mogućnost, a ne obaveza. Nije uvijek dovoljno biti u pravu. Veći rizik je biti nadigran. - Eliza Ronalds-Hannon

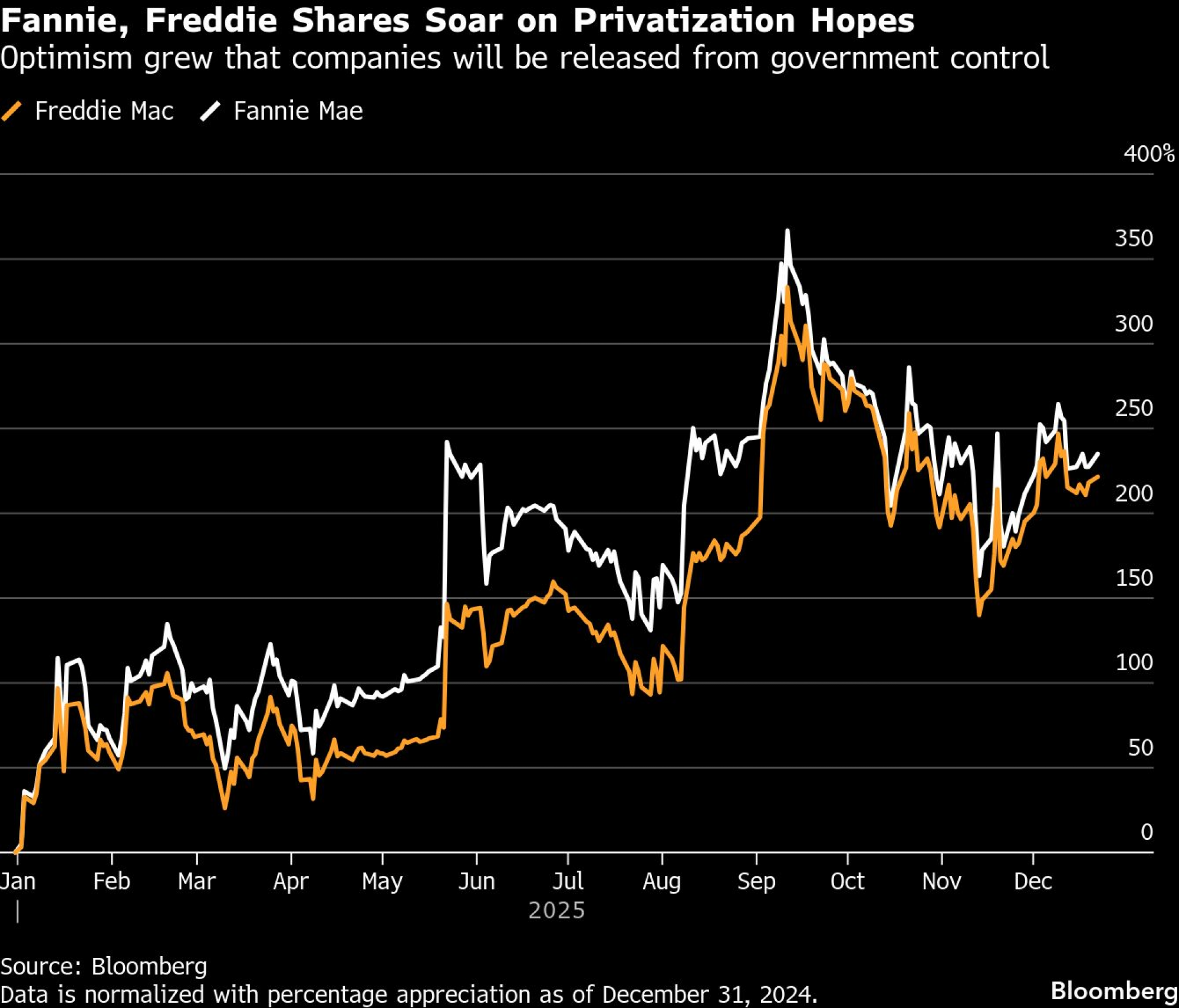

Fannie i Freddie – osveta 'toksičnih blizanaca'

Fannie Mae i Freddie Mac, divovi u financiranju hipotekarnih kredita koji su pod kontrolom Washingtona još od financijske krize, godinama su predmet nagađanja o tome kada i kako bi mogli biti oslobođeni državnog nadzora. Pristaše te ideje, poput upravitelja hedge fonda Billa Ackmana, gomilali su dionice u nadi da će profitirati od bilo kakvog plana privatizacije, ali su se te dionice godinama vukle u trgovanju izvan burze dok je status quo opstajao.

Zatim je uslijedio Trumpov ponovni izbor, koji je te dionice katapultirao u gotovo euforično stanje, na valu optimizma da će nova administracija poduzeti korake za oslobađanje kompanija. U 2025. godini uzbuđenje je dodatno eskaliralo: dionice su skočile za 367 posto od početka godine do maksimuma u rujnu, odnosno za 388 posto na dnevnoj razini, i ostale su među najvećim dobitnicima godine.

Momentum je do vrhunca dovelo izvješće iz kolovoza da administracija razmatra inicijalnu javnu ponudu koja bi kompanije mogla procijeniti na oko 500 milijardi dolara ili više, uz prodaju od pet do 15 posto dionica kako bi se prikupilo oko 30 milijardi dolara. Iako su se dionice povukle s vrhunca u rujnu uslijed skepticizma oko toga kada će se IPO realizirati (i hoće li uopće), mnogi investitori i dalje vjeruju u tu priču.

Ackman je u studenom predstavio prijedlog koji je uputio Bijeloj kući koji predviđa ponovno uvrštavanje tvrtki Fannie Mae i Freddie Mac na Njujorškoj burzi, otpis povlaštenog udjela Ministarstva financija i aktiviranje državnog prava na preuzimanje gotovo 80 posto običnih dionica. Čak se i Burry pridružio euforiji, objavivši početkom prosinca optimističnu poziciju u blogu od 6.000 riječi, tvrdeći da kompanije koje su nekada ovisile o državnoj pomoći kako bi izbjegle nelikvidnost možda više nisu "toksični blizanci". - Felice Maranz

Turski carry trade – gotova stvar

Turski carry trade bio je omiljena oklada investitora na tržištima u razvoju nakon izuzetne 2024. godine. S prinosima od lokalnih obveznica iznad 40 posto i centralnom bankom koja je podupirala stabilnu vezu s dolarom, trgovci su masovno ulazili u pozicije; jeftino su se zaduživali u inozemstvu kako bi kupovali tursku imovinu s visokim prinosima. To je privuklo milijarde dolara iz institucija poput Deutsche Banka, Millennium Partnersa i Gramercyja, od kojih su se neke zatekle s pozicijama u Turskoj 19. ožujka, na dan kada se oklada raspala u nekoliko minuta.

Tog jutra turska policija upala je u dom popularnog oporbenog gradonačelnika Istanbula i privela ga, što je izazvalo prosvjede i paničnu prodaju lire koju centralna banka nije uspjela obuzdati. "Ljudi su zatečeni potpuno nespremni i neće se brzo vratiti", rekao je tada Kit Juckes, jedan od izvršnih direktora za strategiju deviza u Societe Generaleu u Parizu.

Bloomberg

Bloomberg

Do kraja dana, procijenjeno je da su odljevi iz imovine denominirane u turskoj liri iznosili oko 10 milijardi dolara, a tržište se od toga nikada nije u potpunosti oporavilo. Zaključno s 23. prosincem, lira je bila slabija za oko 17 posto prema dolaru od početka godine, što je svrstava među najslabije valute na svijetu. Ovaj slučaj bio je podsjetnik da visoke kamatne stope mogu nagraditi one koji preuzimaju rizik, ali ne pružaju zaštitu od iznenadnih političkih šokova. - Kerim Karakaya

Tržišta duga – upozorenje o žoharima

Kreditna tržišta u 2025. godini nisu uzdrmana jednim spektakularnim kolapsom, već nizom manjih slomova koji su razotkrili neugodne navike. Kompanije koje su se ranije smatrale rutinskim zajmoprimcima zapale su u probleme, ostavljajući zajmodavce s velikim gubicima.

Saks Global je restrukturirao 2,2 milijarde dolara obveznica nakon što je isplatio samo jednu kamatu, a restrukturiranim dugom se sada trguje po cijeni nižoj od 60 centi za dolar. Restrukturirane obveznice New Fortress Energyja izgubile su više od polovine vrijednosti u roku od godinu dana. Bankroti Tricolora, a zatim i First Brandsa, zbrisali su milijarde dolara u vrijednosti duga za svega nekoliko tjedana. U nekim slučajevima uzrok sloma bila je sofisticirana prevara. U drugima, optimistične projekcije jednostavno se nisu ostvarile. U svakom slučaju, investitori su morali objasniti kako su opravdavali velike kreditne oklade na kompanije s malo ili nimalo dokaza da će moći vratiti dug.

Jamie Dimon | Bloomberg

Jamie Dimon | Bloomberg

Godine niskih stopa nepodmirenja obaveza i obilnog novca potkopale su standarde, od zaštite zajmodavaca do osnovne procjene kreditnog rizika. Zajmodavci i First Brandsu i Tricoloru nisu otkrili da su zajmoprimci navodno dvostruko zalagali imovinu i miješali kolateral koji je stajao iza različitih zajmova.

Među tim zajmodavcima bio je i JPMorgan, čiji je izvršni direktor Jamie Dimon u listopadu upozorio tržište da bi moglo biti još problema kad je slikovito rekao: "Kada vidite jednog žohara (u financijskom žargonu termin često znači skriveni problem ili potencijalni kvar koji je mali, ali se može proširiti i postati ozbiljan, prim. prev.), vjerojatno ih ima još." To je tema koja bi mogla obilježiti 2026. godinu. - Eliza Ronalds-Hannon