text size

Europska tržišta kamatnih stopa na putu su prema najnestabilnijem mjesecu u povijesti, što je potaknulo rasprave o ulozi koju robotski trgovci imaju u pogoršavanju divljih oscilacija tijekom sukoba na Bliskom istoku.

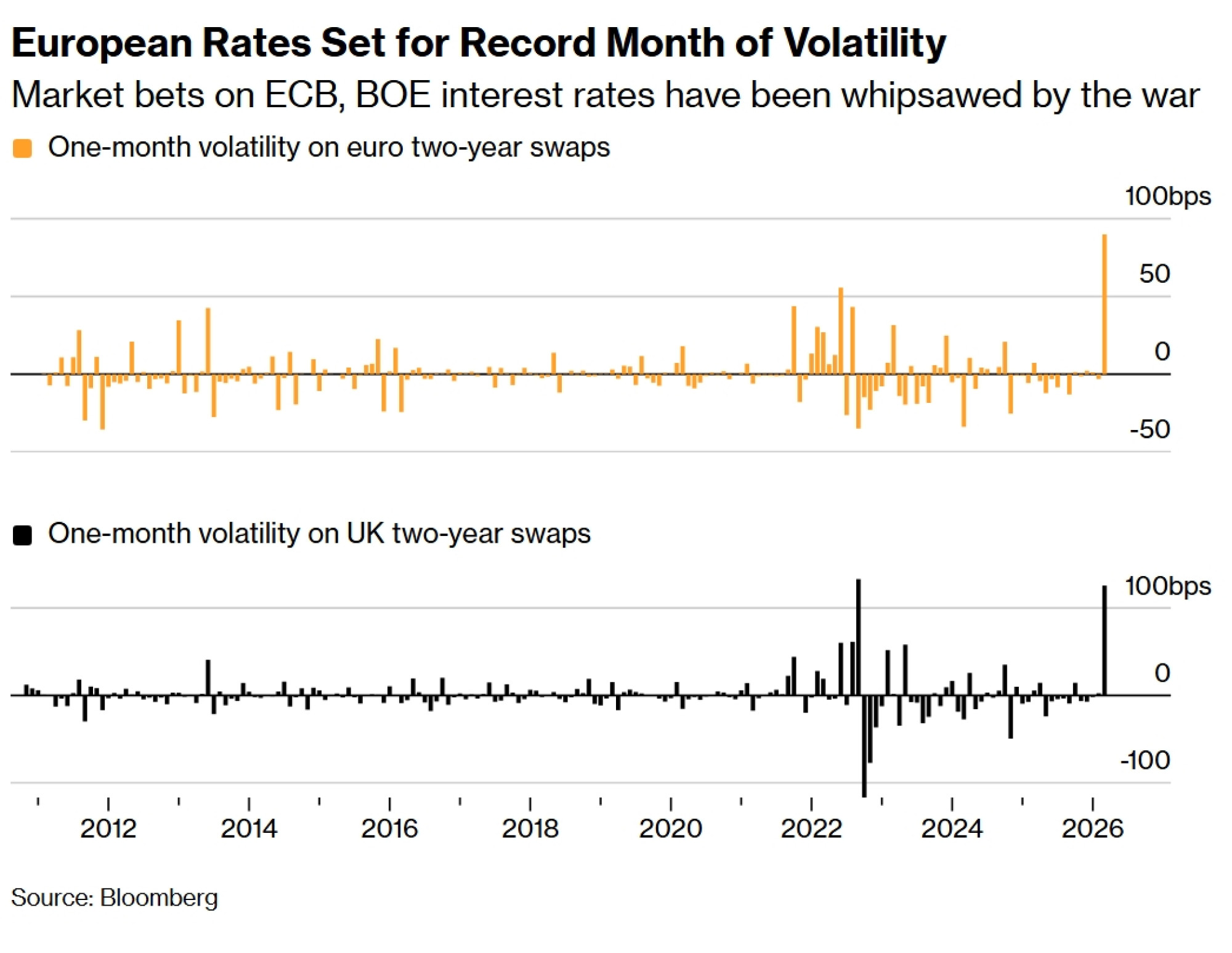

Dvogodišnji swapovi na europske kamatne stope - koji se koriste za klađenje na izglede politike središnje banke – zabilježili su povijesnu volatilnost u ožujku, dok je za britanske ugovore ovo bio najnestabilniji mjesec od rasprodaje koja je dovela do smjene bivše premijerke Liz Truss 2022. godine.

To se dogodilo jer je rat s Iranom preokrenuo izglede za inflaciju i gospodarski rast u regiji, što je navelo trgovce da se naglo okrenu s klađenja na smanjenje kamatnih stopa na njihovo povećanje. Ipak, brzina i razmjer tih pomaka naveli su neke upravitelje fondova da ukažu na sve veću ulogu koju sada imaju umjetna inteligencija i algoritamsko trgovanje.

Čitaj više

Euro na putu prema najgorem tromjesečju od 2024.

Rat na Bliskom istoku naglašava ovisnost Europe o uvozu energije i potresa gospodarske izglede regije.

30.03.2026

Europske burze izgubile 420 milijardi eura, krivac su samo tri kompanije

Tri bivša miljenika tržišta zaslužna su za više od polovice od 420 milijardi eura izbrisanih s europskih burzi u ovom tromjesečju..

31.03.2026

Zašto europske banke naglo tonu – i što to znači za tržište kapitala

Dionice europskih banaka na putu su da prekinu rekordni niz od 13 uzastopnih profitabilnih tromjesečja.

30.03.2026

Bankari ne dopuštaju da rat s Iranom stane na put sklapanju poslova

Financijska tržišta ostala su relativno netaknuta skupim i besmislenim ratom koji SAD i Izrael vode protiv Irana.

30.03.2026

Napredak u AI-ju povećao je sposobnost tržišta da obrađuje razvoj vojne situacije, kao i niz proturječnih poruka američkih i iranskih dužnosnika objavljenih putem društvenih mreža. Craig Inches, voditelj odjela za kamatne stope i gotovinu u tvrtki Royal London Asset Management, usporedio je ove oscilacije s boksačkim mečem.

"Trenutno se doista osjećamo kao da nas svaki dan udaraju u glavu", rekao je. "Vaga se definitivno nagnula prema bržim računima s financijskom polugom (leverage)."

Prije sukoba trendovi su bili jasni: očekivalo se da će Bank of England (BOE) smanjiti kamatne stope, dok se za Europsku središnju banku (ECB) smatralo da će ih zadržati nepromijenjenima. Takvo okruženje, kao i niska volatilnost, potaknuli su hedge fondove na gomilanje financijske poluge radi povećanja prinosa – što su pozicije koje je rat potom pomeo.

"Dosad je ove godine bilo ekstremnih promjena u pozicioniranju CTA-ova u europskim državnim obveznicama", rekao je Michael Sneyd, voditelj strategije za različite klase imovine i makro kvantitativnu strategiju u BNP Paribas SA.

Opseg trgovanja hedge fondova europskim kamatnim stopama ovog je mjeseca bio dvostruko veći od onog upravitelja imovinom, koji su uglavnom ostali po strani, prema podacima jedne investicijske banke koja je informacije podijelila pod uvjetom anonimnosti zbog pravila o objavi podataka klijenata.

Korištenje moćnih modela umjetne inteligencije, koji tržištima omogućuju bržu reakciju na vijesti, definitivno je poboljšalo brzinu donošenja odluka, smatra Hamza Hoummady, voditelj trgovanja europskim kamatnim stopama u Barclays Plc. "Ali također mislim da postoji rizik da je to pojačalo volatilnost tržišta", izjavio je prošlog tjedna u bankovnom podcastu Brief.

Europska tržišta izrazito su izložena posljedicama sukoba zbog oslanjanja regije na uvoz energije. ECB i BOE također su posebno osjetljivi na inflatorne pritiske s obzirom na njihove mandate isključivo usmjerene na stabilnost cijena.

Izazov je sada u tome što je raspon mogućih ishoda sukoba širok, a predviđanje reakcije središnjih banaka nezahvalno, što će vjerojatno zadržati volatilnost povišenom i u travnju. Tržišta su brzo uračunala zaokret prema povećanju stopa, ali ako šok cijena energije bude kratkog vijeka, kreatori politike mogli bi ga odlučiti zanemariti.

To navodi neke upravitelje fondova da prilagode svoje strategije trgovanja kako bi se nosili s novonastalom situacijom.

Iako Inches iz Royal Londona predviđa da će se obveznice na kraju oporaviti nakon ovomjesečnog kolapsa, kaže da je teško zadržati dugoročnu stratešku poziciju uz tako visoku volatilnost. Umjesto toga, nastoji biti okretniji, prateći oscilacije tako što realizira dobit pri rastu cijena i traži prilike za ponovnu kupnju nakon rasprodaja.

U pojedinim trgovinskim sesijama ovog mjeseca, njemačke i britanske dvogodišnje obveznice zabilježile su dnevne raspone trgovanja iznad 25, odnosno 40 baznih bodova, što su razine koje su nadmašene tek nekoliko puta u povijesti.

Drugi dugoročni ulagači odlučuju se skloniti u manje volatilne dijelove tržišta.

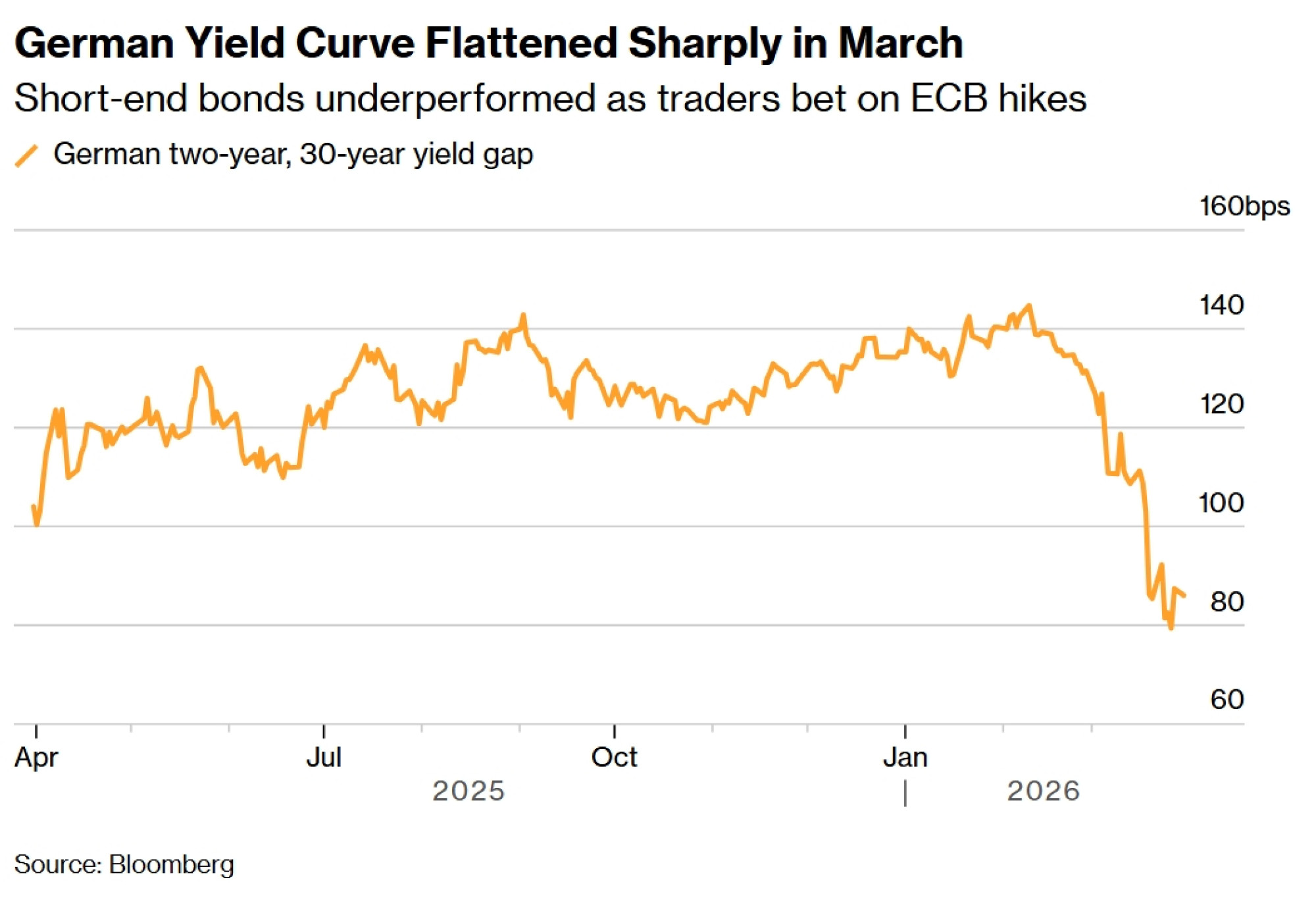

Za Davida Zahna, voditelja europskih fiksnih prihoda u Franklin Templetonu, to je značilo držanje njemačkih 30-godišnjih obveznica. Prinosi su porasli za oko 15 baznih bodova tijekom mjeseca, što je tek četvrtina rasta zabilježenog kod dvogodišnjih zapisa koji su osjetljiviji na promjene monetarne politike.

"Jedan od razloga zašto posjedujemo njemačke obveznice nije taj što mislimo da će nam nužno donijeti mnogo novca, već zato što su uistinu dobar diversifikator koji pomaže stabilizirati portfelj", rekao je.

-- U pisanju članka pomogao je James Hirai