text size

Microsoft Corp. nalazi se na sjecištu dvaju zabrinjavajućih trendova koji potresaju tehnološki sektor, zbog čega je dionica na putu prema svom najgorem kvartalnom rezultatu od globalne financijske krize prije dva desetljeća.

Prvo, softverski div udvostručuje kapitalne izdatke dok Wall Street sve više postavlja pitanje kada će ulaganja u infrastrukturu umjetne inteligencije (AI) proizvesti dramatičnije rezultate u rastu prihoda. Drugo, ulagači rasprodaju dionice softverskih kompanija zbog straha da AI startupi, poput Anthropica i OpenAI-ja, stvaraju agente koji mogu zamijeniti proizvode tvrtki kao što je Microsoft.

"Postoji zabrinutost da ćemo, umjesto plaćanja Microsoftu, vidjeti više kupaca koji idu izravno dobavljačima umjetne inteligencije, što bi moglo poremetiti osnovno poslovanje ili barem izvršiti pritisak na cijene i marže", rekao je Jonathan Cofsky, portfelj menadžer u tvrtki Janus Henderson Investors, koja posjeduje dionice.

Čitaj više

Nvidijine sumnje u OpenAI su upozorenje za Microsoft

Izvršni direktor Nvidije govorio je suradnicima iz industrije da njegovo ulaganje od 100 milijardi dolara u kreatora ChatGPT-a, najavljeno prošle godine, zapravo nije bilo obvezujuće.

04.02.2026

Rezultati Big Techa pod povećalom: tko će profitirati od AI-ja u 2026.

Ulagači su posljednjih mjeseci ostvarili znatne dobitke fokusirajući se na nišne dionice povezane s umjetnom inteligencijom. Ovotjedni poslovni rezultati nekih od najvećih svjetskih tehnoloških kompanija ponudit će naznake trebaju li se te strategije držati i u 2026. godini.

26.01.2026

Spajaju se dva alkoholna diva! Konsolidacija kao odgovor na globalno usporavanje industrije

Udruživanje bi ujedinilo dvije obitelji s dugom i dubokom poviješću u industriji pića.

27.03.2026

Dionice Pop Marta potonule 23 posto, što se događa?

Pop Mart se oslonio na globalnu privlačnost Labubua, čudovišne lutke s nepravilnim zubima koja je postala svjetski kolekcionarski fenomen i ostaje njegov primarni pokretač rasta.

25.03.2026

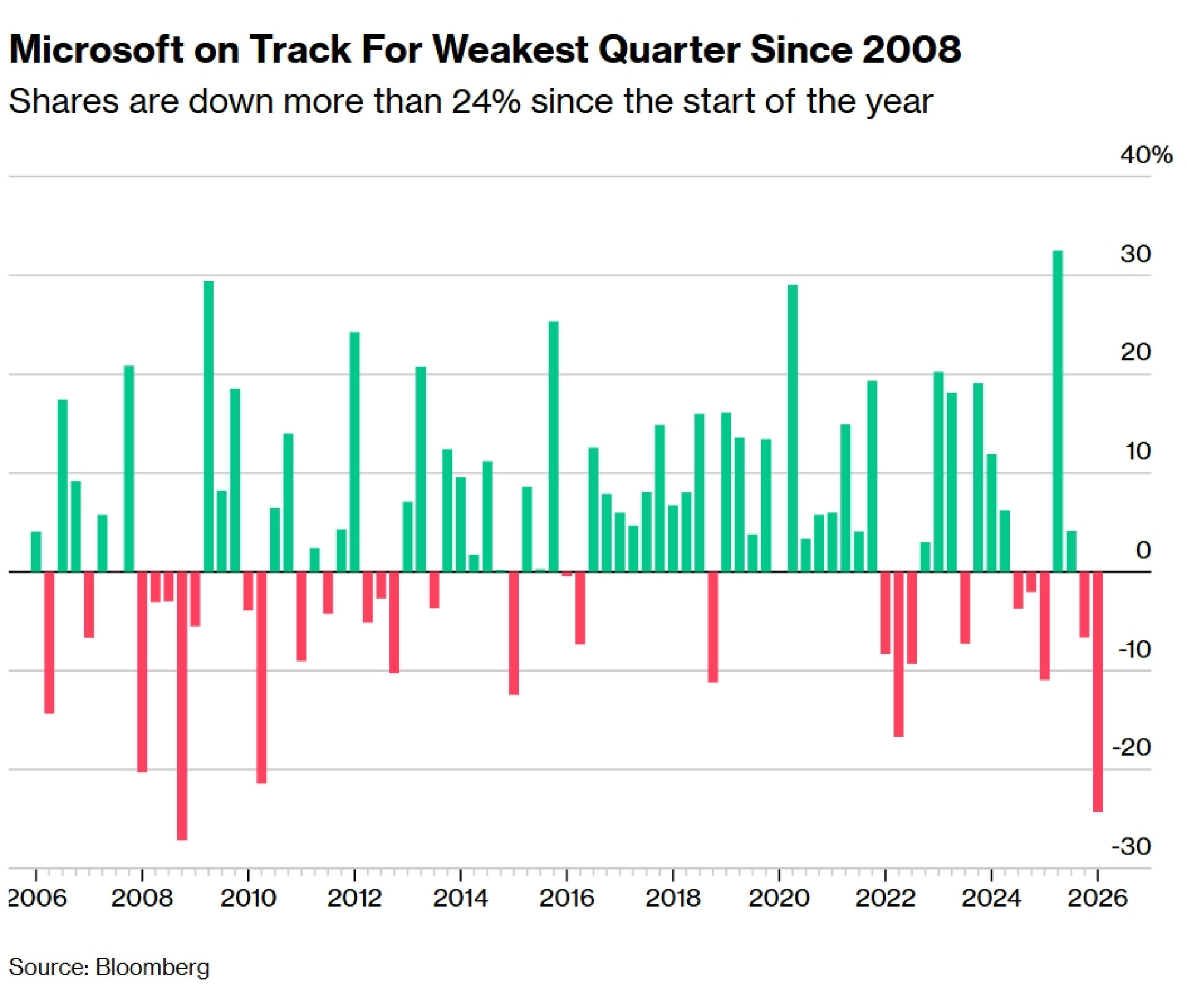

Dionica kompanije pala je 24 posto u prvom kvartalu, što je tempo za njezin najveći gubitak od pada od 27 posto u četvrtom kvartalu 2008. godine. To je uvjerljivo najslabiji rezultat među tehnološkim divovima iz skupine "Veličanstvenih sedam" na početku godine, dok je indeks koji prati tu grupu u istom razdoblju pao za 13 posto.

"Microsoft je postao puno više kapitalno intenzivan", rekao je Cofsky. "Da bi dionice u budućnosti ostvarile bolji rezultat, moramo postati sigurniji u to da se rast softvera neće značajno usporiti."

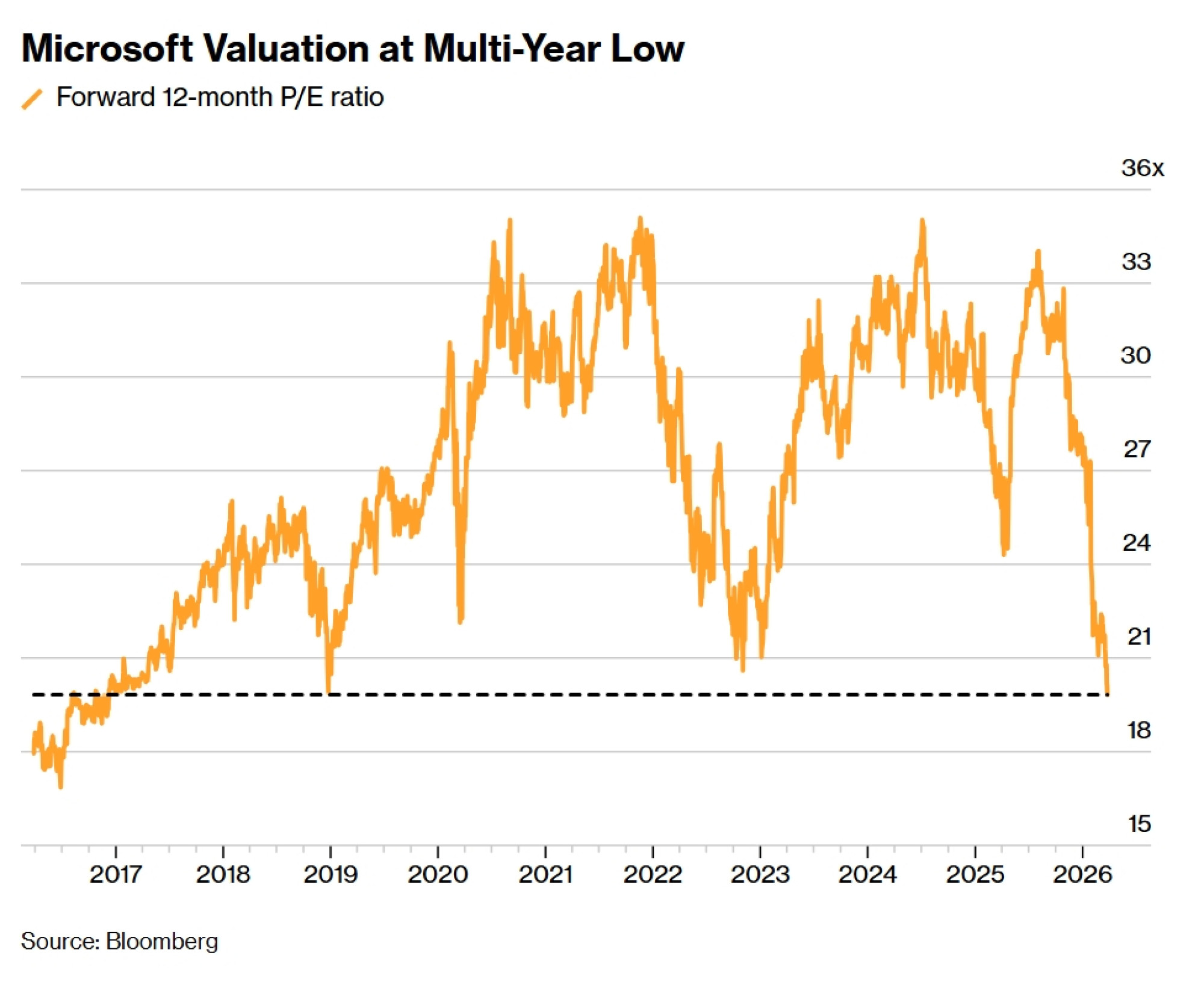

Zbog rasprodaje dionica izgleda relativno jeftino, trgujući po cijeni koja je manja od 20 puta dobiti u sljedećih 12 mjeseci, što je najniža razina od lipnja 2016. Microsoftov multiplikator je tek malo iznad indeksa S&P 500, a nedavno se njime trgovalo uz diskont u odnosu na širi burzovni indeks, prvi put od 2015. godine.

Iako Wall Street ostaje optimističan da će Microsoft iz AI-ja izaći kao dugoročni pobjednik, kompanija i dalje mora držati korak u utrci u trošenju među hyperscalerima, što je stav koji bi mogao otežati bilo kakav kratkoročni preokret raspoloženja. Predviđa se da će kapitalni izdaci kompanije, uključujući leasinge, dosegnuti 146 milijardi dolara u fiskalnoj 2026. godini, koja završava krajem lipnja. To je porast od oko 66 posto u odnosu na 88 milijardi dolara u fiskalnoj 2025., a očekuje se da će ta brojka narasti na 170 milijardi dolara u fiskalnoj 2027. te na 191 milijardu dolara u fiskalnoj 2028. godini, prema prosjeku procjena koje je prikupio Bloomberg.

Ulagači sve više s nepovjerenjem gledaju na takvu vrstu trošenja, osobito bez izraženijeg ubrzanja rasta. U posljednjim kvartalnim rezultatima, Microsoftov pomno praćeni odjel za računalstvo u oblaku Azure zabilježio je blago usporavanje rasta u odnosu na prethodni kvartal.

U međuvremenu, Microsoftova AI ponuda Copilot dobila je ograničen odjek kod korisnika, što je navelo kompaniju na rekonstrukciju svojih AI operacija kako bi poboljšala uslugu.

Ovi problemi odražavaju sve veće prepreke s kojima se kompanija suočava, prema riječima Bena Reitzesa, analitičara u Melius Researchu koji ima ocjenu "drži" (hold) za dionicu. "Microsoftov potencijal rasta u Azureu je ograničen dok se trudi popraviti Copilot i vlastite modele – a to ne završava u samo jednom kvartalu”, napisao je u bilješci klijentima 23. ožujka.

Od 67 analitičara koje prati Bloomberg, a koji pokrivaju Microsoft, njih 63 ima ocjenu "kupi" (buy), dok troje ima ocjenu "drži", a jedan dionicu ocjenjuje s "prodaj" (sell). Prosječna dvanaestomjesečna ciljana cijena dionice od 592 dolara predviđa rast od preko 60 posto u idućoj godini. To je najveći implicirani povrat u povijesti, prema podacima koje je prikupio Bloomberg, a sežu do 2009. godine. Dionicom se također trguje ispod njezinog 200-dnevnog pomičnog prosjeka s najvećom razlikom od 2009. godine.

Za Reitzesa, prevlast ocjena "kupi" odražava samozadovoljstvo njegovih rivala s Wall Streeta. On vidi dodatne rizike za segmente produktivnosti i poslovnih procesa, kao i za jedinicu osobnog računalstva (More Personal Computing).

Na suprotnoj strani spektra nalazi se Tal Liani, analitičar u Bank of America. On je ranije ovog tjedna ponovno pokrenuo praćenje dionice s ocjenom "kupi", navodeći Microsoftov "izdržljiv višegodišnji rast u segmentima oblaka i umjetne inteligencije".

Ta dva pogleda pogađaju samu srž napetosti oko Microsoftovih dionica. Dugoročni izgledi su obećavajući, ali postoje vrlo stvarni rizici u provedbi do tada. Jesu li te zabrinutosti proročanske ili predstavljaju priliku za kupnju, ovisi o promatraču.

"Mislim da dionica ima veliku dugoročnu vrijednost", rekao je Jake Seltz, portfelj menadžer u Allspring Global Investmentsu, koji posjeduje dionice. "Njegova AI strategija će se na kraju pokazati ispravnom i mislim da je kompanija u velikoj mjeri izolirana od najvećih strahova od poremećaja uzrokovanih umjetnom inteligencijom. U međuvremenu, te brige stvaraju priliku, pogotovo ako ste spremni imati malo strpljenja."