text size

Procvat gradnje podatkovnih centara potaknuo je eksploziju financiranja dugom, iako je cijeli proces tek na samom početku. No ulagači koji financiraju ovaj motor revolucije umjetne inteligencije ne posvećuju dovoljno pozornosti uvjetima kreditiranja. Neki od ugovora koji se odobravaju nude odgovarajuću zaštitu od kašnjenja u izgradnji ili problematičnih zakupaca; drugi znatno manje. Imatelji obveznica moraju se primiti posla i detaljno proučiti dokumentaciju prije nego što stvari krenu po zlu.

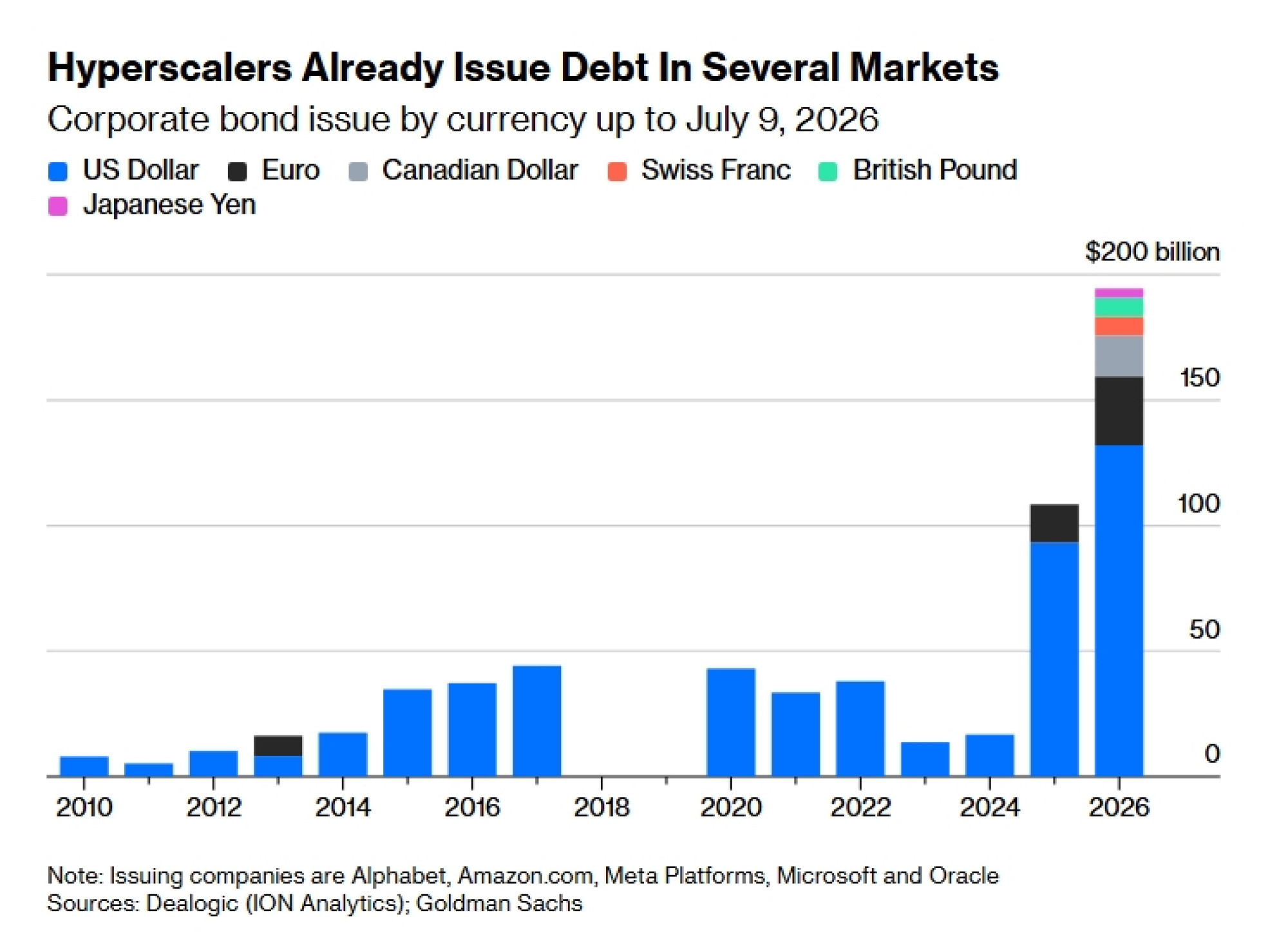

Očekuje se da će pet hyperscalera – Alphabet Inc., Amazon.com Inc., Meta Platforms Inc., Microsoft Corp. i Oracle Corp. – do 2030. godine investirati 5,8 bilijuna dolara u računalne kapacitete potrebne za pokretanje AI-ja, prema procjenama Goldman Sachs Group Inc.-a. Svi osim Oraclea imaju vrlo zdrave novčane tokove, no taj će se prihod, pa i više od toga, preliti u čipove, poslužitelje i goleme hale u kojima su smješteni.

Velika petorka već je prikupila milijarde dolara prodajom korporativnih obveznica u posljednjih 18 mjeseci, uključujući gotovo 200 milijardi dolara samo ove godine. Istodobno, nekoliko ih je iskoristilo izvanbilančna zajednička ulaganja (joint ventures) kako bi financirali pojedinačne podatkovne centre, prikupivši oko 90 milijardi dolara za više od desetak projekata.

Čitaj više

Big Tech udvostručio dug na 350 milijardi dolara u jeku bjesomučne potrošnje na AI

Najveći američki tehnološki divovi udvostručili su svoj dug u posljednjih pet godina kako bi financirali masovnu izgradnju infrastrukture za umjetnu inteligenciju, što među investitorima otvara sve više pitanja o dugoročnoj isplativosti i rizicima tako agresivne potrošnje.

13.07.2026

Kako su podatkovni centri postali glavni pokretač za industriju klima-uređaja

Uspon umjetne inteligencije i masovna izgradnja podatkovnih centara transformirali su HVAC industriju, no visoka ovisnost o tehnološkom sektoru uz snažan rast donosi i nove tržišne rizike.

13.07.2026

Meta sprema veliki iskorak u AI-ju, tržište reagiralo rastom dionice

Kompanija želi višak računalnih kapaciteta ponuditi vanjskim korisnicima i programerima.

01.07.2026

Starwoodov fond prikupio 10,2 milijarde dolara za ulaganja u podatkovne centre i nekretnine

Tvrtka očekuje da će uložiti čak 35 posto novca u podatkovne centre. To je gotovo dvostruko više od onoga što su dosad alocirali u taj sektor kroz svoj prethodni fond.

01.07.2026

Ovi samostalni JV ugovori ostat će važan izvor novca za izgradnju AI infrastrukture jer su potrebe industrije za financiranjem toliko goleme da će morati iskoristiti što više različitih vrsta duga. Unatoč složenosti i raznolikosti uvjeta u tim ugovorima, kupci obveznica više su se fokusirali na privlačnost podupiranja velikih tehnoloških kompanija i AI trenda nego na pomno ispitivanje detalja svakog pojedinog projekta. To je odluka koju bi s vremenom mogli požaliti.

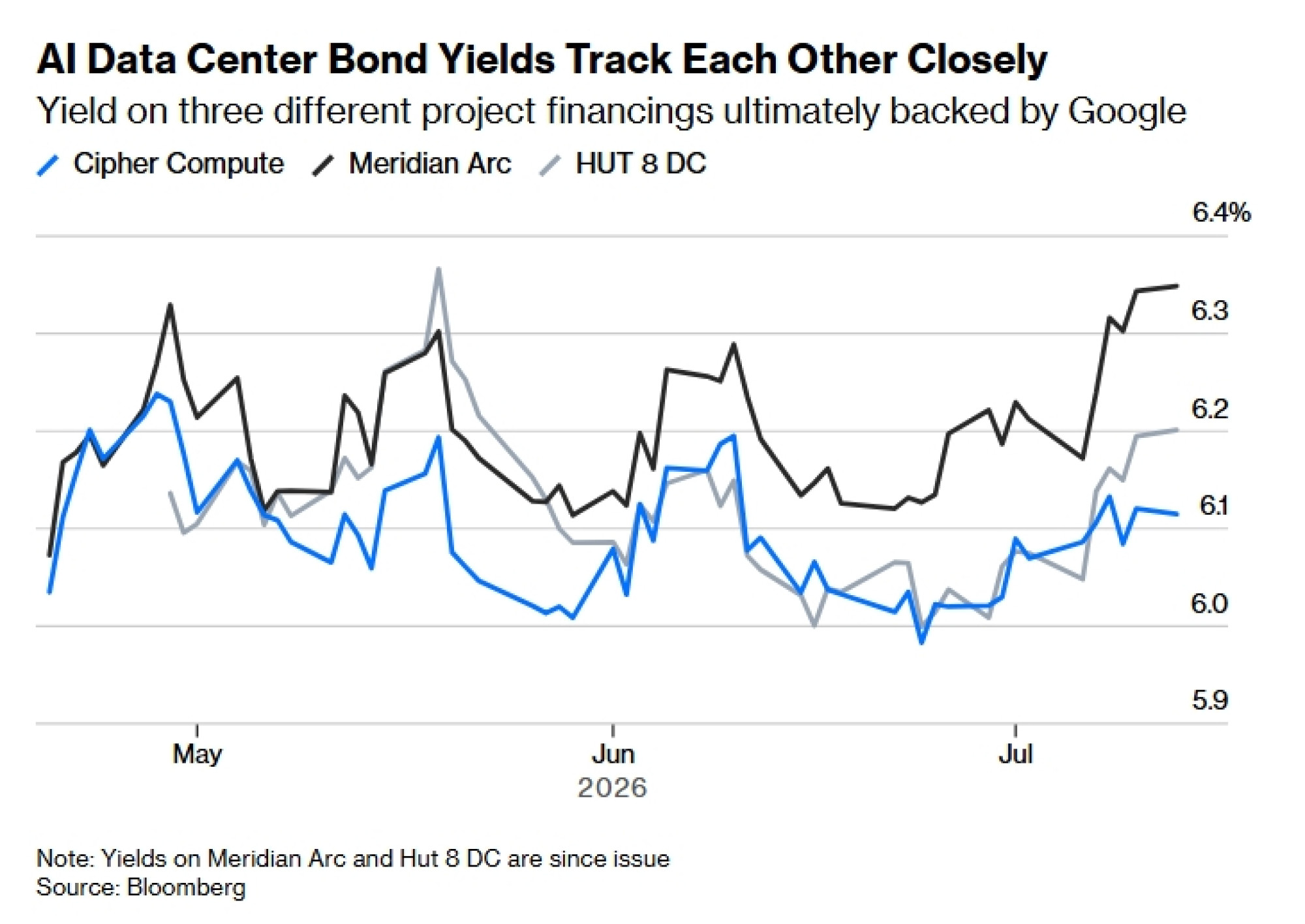

Uzmimo za primjer gotovo 11 milijardi dolara vrijedne obveznice povezane s tri podatkovna centra za startup FluidStack Ltd., koji se bavi uslugama u oblaku, a iza kojeg stoji Alphabetov odjel Google. Svaki je projekt prikupio namjenska sredstva putem privatno plasiranih obveznica za objekte koje će FluidStack zakupiti nakon dovršetka. Prečac pri preuzimanju rizika (underwriting) je oslanjanje na snagu Alphabeta kao jamca – no neki od uvjeta ugovora uvelike se razlikuju.

Jedan projekt ima puno jamstvo Googlea da će preuzeti zakup ako startup propadne, što je izvrsno za vjerovnike. Drugi ima jamstvo Googlea, ali uz popust na najamninu od 25 posto, prema analitičarima Citigroup Inc.-a. Treći ima formulu za najamninu koju bi Google plaćao povezanu s operativnim troškovima. Zaštitni mehanizmi za potonja dva trebali bi pokriti troškove duga, ali nude manje sigurnosti od prvog.

Postoje i dodatne razlike. Jedan od ovih ugovora ima zajamčenu maksimalnu cijenu izgradnje dogovorenu s inženjerima koji ga grade, što je klauzula koja nedostaje u druga dva, a to bi moglo biti lošije za zdravlje projekta. Još jedna varijacija: jedan projekt ima klauzulu koja dopušta FluidStacku i Googleu da odustanu ako izgradnja kasni više od šest mjeseci, što bi bilo katastrofalno za imatelje obveznica.

U ovim i drugim ugovorima ima još primjera uvjeta koji su povoljni ili nepovoljni za vjerovnike, a koji su ključni za procjenu rizika od neplaćanja. Samo je jedan od ugovora FluidStacka dobio investicijski kreditni rejting od agencija za ocjenjivanje – projekt HUT 8 DC LLC u St. Francisvilleu u Louisiani, vrijedan 3,25 milijardi dolara, koji ima puno jamstvo zakupa od Googlea, maksimalnu cijenu izgradnje i nema pravo odustajanja za zakupca.

Unatoč širokoj raznolikosti uvjeta, troškovi zaduživanja većine zajedničkih ulaganja u podatkovne centre vrlo su slični, a vrijednosti obveznica kreću se sinkronizirano, što sugerira da ulagači slabo razlikuju projekte. Investitori su ovu klasu imovine tretirali kao homogenu, navode kreditni analitičari u Goldman Sachsu. Oni pretpostavljaju da će se prinosi s vremenom više razilaziti kako zaštitne klauzule – ili njihov nedostatak – budu dobivale na važnosti.

Ključni rizik koji ulagači vjerojatno podcjenjuju je rizik dovršetka projekta, smatra Anubhav Arora, viši direktor u Fitch Ratings Inc. "Oni gledaju kompaniju koja daje jamstvo zakupa, poput Googlea ili Mete, a ne razmišljaju o tome da se najamnina ne počinje plaćati sve dok projekt ne bude dovršen", rekao mi je.

Vjerovnici neće dobiti svoj novac natrag sve dok taj novčani tok ne krene. Fitch je svoju najvišu ocjenu dosad u ovom segmentu dodijelio projektu u Michiganu iza kojeg u konačnici stoji Oracle. Taj softverski div možda je financijski najslabiji među hyperscalerima, ali se na ovom projektu obvezao početi plaćati najamninu od određenog datuma, bez obzira na to je li podatkovni centar izgrađen ili nije.

Potražnja za ovim objektima toliko je snažna da se developeri počinju susretati s realnim ograničenjima, poput pronalaženja dovoljno radne snage za njihovu izgradnju. Arora kaže da bi to vlasnicima nekretnina moglo dati malo više moći u odnosu na zakupce i njihove podupiratelje među tehnološkim divovima, što bi moglo biti dobro za buduće vjerovnike. No to također znači da će ugovori vjerojatno ostati specifični i jedinstveni za svaki projekt, umjesto da se tržište usmjeri prema standardiziranim uvjetima. Svatko mora nastaviti pomno proučavati dokumentaciju.

S obzirom na ovu složenost, zašto Google i njegovi konkurenti jednostavno ne izdaju jeftinije, jednostavnije korporativne obveznice kako bi financirali ovu golemu infrastrukturnu okladu? Osim Oraclea, većina ima vrlo malo duga u svojim knjigama i mogla bi si priuštiti zaduživanje od stotina milijardi dolara na taj način.

Problem je zasićenost tržišta. Velike tehnološke kompanije postale su najveći izdavatelji obveznica investicijskog razreda nakon banaka. Tri najveća imena u indeksu Bloomberg USD IG Corporate su JPMorgan Chase & Co., Morgan Stanleyja i Bank of America Corp., od kojih svaka čini oko dva posto vrijednosti indeksa. Amanda Lynam, glavna kreditna strateginja u Goldman Sachsu, uzima to kao orijentir za ono što bi pet AI lidera moglo izdati prije nego što njihove dolarske obveznice postanu prevelik teret za tržište. Između njih, to iznosi oko 510 milijardi dolara dodatne prodaje obveznica.

To je mnogo novca, ali i dalje mali dio od očekivanih 5,8 bilijuna dolara kapitalnih ulaganja. Zato su tehnološki divovi već počeli prodavati obveznice u eurima, švicarskim francima, britanskim funtama i drugim valutama, kao i oslanjati se na ugovore o privatnom kreditiranju, među ostalima i od tvrtke Apollo Global Management Inc. To je ujedno i razlog zašto će nastaviti plasirati ove komplicirane obveznice za projektno financiranje kroz zajednička ulaganja. I zato ulagači u dug moraju početi puno pažljivije gledati tko točno što jamči – i pod kojim uvjetima.

Ovaj kreditni bum djeluje nevjerojatno. No on je tek počeo.