text size

Sigurno ste čuli za tvrdo prizemljenje gospodarstva. To je ona prava recesija kada se izgube milijuni radnih mjesta. A čuli ste i za meko prizemljenje kada gospodarstvo usporava prihvatljivim stabilnim ritmom dok inflacija pada.

Sada se, međutim, javlja i treći oblik ekonomskog tumačenja. To je takozvana parcijalna ili kotrljajuća recesija, svojevrsni hibrid prethodne dvije.

U tom obliku recesije jedan industrijski sektor prođe stezanje aktivnosti, zatim neki drugi, no gospodarstvo u cijelosti ni u jednom trenutku ne ostane bez daha dok tržište rada uspijeva odoljeti izazovima.

Čitaj više

Brine vas recesija? Imamo odgovore na 16 najčešćih pitanja o njoj

Analitičari Bloomberg Adrije očekuju dogodine pad BDP-a Hrvatske od 0,4 posto.

26.12.2022

Grubišić očekuje kratku i plitku recesiju

Smatra kako je u razdoblju recesije od 2009. do 2015. godine nedostajao europski novac kojim bi se recesija lakše prebrodila.

25.01.2023

Kako se Q sprema za krizu? Planiraju 40% rasta, a IPO je i dalje u igri

Kriza će ih okrznuti, no u Q-u su je odlučili dočekati spremni.

27.01.2023

MMF prognozira kako će trećina svjetskih ekonomija završiti u recesiji

Postoji 25 posto šanse da globalni BDP poraste za manje od dva posto u 2023., što se definira kao globalna recesija.

02.01.2023

"Industrije i gospodarski sektori naizmjence upadaju u krizu u usporedbi sa situacijom kada svi tonu zajedno", objašnjava Sung Won Sohn, profesor ekonomije na sveučilištu Loyola Marymount.

Taj okvir ne pojašnjava baš sve što se događa u svijetu postpandemijske ekonomije, no ipak je dobar opis onoga kroz što prolazi SAD otkako je Fed započeo sa ciklusom dizanja kamatne stope u ožujku prošle godine. I barem ostavlja mogućnost da bi gospodarstvo moglo proći kroz najteže razdoblje inflacije od 1970-ih, a da ne doživi kontrakciju.

Prvi sektor koji je ovoga puta doživio udarac, nimalo iznenađujuće, bio je nekretninski sektor koji je inicijalno najosjetljiviji na rast kamatne stope. Taj je sektor posebno bio izložen zbog činjenice da je snažan rast cijena tijekom pandemije već tada učinio kupnju nekretnine izvan dosega brojnih Amerikanaca.

Novogradnja, ključni parametar aktivnosti građevinskog sektora, pala je u prosincu četvrti mjesec zaredom u SAD-u i taj je segment bio u padu i na godišnjoj razini, prvi put od 2009. godine.

Bloomberg Mercury

Bloomberg Mercury

Nakon toga dolazi proizvodnja. Indeks tvorničke proizvodnje u siječnju je pao peti mjesec zaredom. Glavni su razlozi pad potražnje za američkim izvozom i činjenica da potrošači, nakon pandemije, preusmjeravaju potrošnju s roba na usluge kao što su restorani ili putovanja radi odmora.

Tehnološke tvrtke, koje su prosperirale tijekom pandemije, također smanjuju broj zaposlenih uslijed smanjenja prihoda od prodaje i online oglašavanja. Taj je sektor najavio rezanje više od 97 tisuća radnih mjesta prošle godine, a ove godine bi to moglo biti i više jer je 67 tisuća radnih mjesta već eliminirano samo od 1. siječnja.

Kad se sve to zbroji dobije se usporavanje ekonomske aktivnosti, ali i dobrodošlo usporavanje inflacije, no bez sveopće kontrakcije.

Jednostavno zbog potrošača, glavnog oslonca ekonomije, stvari nisu postale gore. Premda su prošle godine bili izloženi snažnom rastu cijena, od plina do jaja, nisu posustali zahvaljujući štednji akumuliranoj tijekom pandemije i rastu prihoda na žilavom tržištu rada.

"U trenucima makroekonomske i geopolitičke neizvjesnosti, osobna potrošnja pokazuje zavidnu otpornost", izjavio je glavni izvršni direktor Mastercarda Michael Miebach.

Ovo pak ne bi bio prvi put da SAD prolazi kroz kotrljajuću recesiju. Dugovječni analitičar financijskog tržišta Ed Yardeni se prisjeća kako je sredinom 1980-ih ekonomija usporila, ali ne i slomila se, pod teretom kolapsa cijena nafte i krize na tržištu komercijalnih nekretnina.

Nešto slično zbilo se i 2016. kada je jačanje dolara naštetilo američkim izvoznicima, a pad cijena roba srušio prihode poljoprivrednika i naftnih tvrtki. Nije ipak došlo do recesije premda neki smatraju da su ta zbivanja pomogla Donaldu Trumpu u predsjedničkoj utrci.

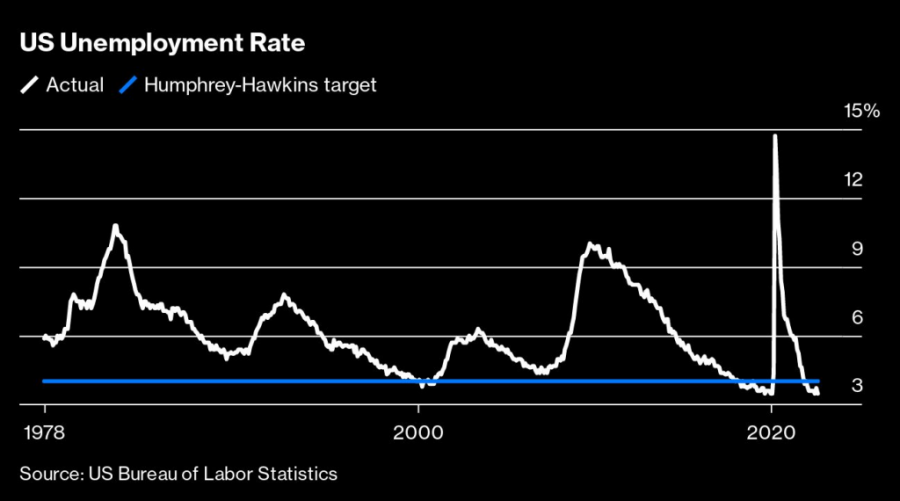

Kretanje stope nezaposlenosti u SAD-u

Kretanje stope nezaposlenosti u SAD-u

Pa, što nas čeka sada? Idealan ishod, iz kuta gledanja Feda i investitora, bio bi da se kotrljajuća recesija nastavi. Ako se to dogodi, slabosti u gospodarstvu prelit će se na uslužni sektor i tržište rada će se ohladiti, čak i ako se nekretninski i industrijski sektori stabiliziraju i ožive. Takav bi scenarij omogućio da se gospodarska ekspanzija nastavi i dalje otvori put padu inflacije.

Znakovi da se to zbilja događa su mješoviti. Na iznenađenje ekonomista, zapošljavanje je u siječnju nastavilo rasti što je stopu nezaposlenosti odvuklo na najnižu razinu od 1969. To je potaklo još jedno razmišljanje na Wall Streetu, a to je da zasad neće uopće biti recesije dok će inflacija ostati visoka. To bi, logično, samo prisililo Fed da još jače povuče kočnicu i odvuče SAD u recesiju.

No, ne dijeli svatko tako tmurnu viziju. Glavni ekonomist Goldman Sachsa Jan Hatzius smanjio je izglede za recesiju u idućih 12 mjeseci na 25 s 35 posto, a očekuje usporavanje rasta plaća i brz pad inflacije. Obje bi bile dobrodošle vijesti za Fed.