text size

Pitanje se javlja kad god se nekoga tko se razumije u tržišta pita: Jesmo li u balonu? Gotovo se uvijek radi o tržištu dionica, koje je u posljednje vrijeme dosegnulo rekordne razine unatoč svim uznemirujućim vijestima. Gotovo nitko nikada ne pita o tržištu obveznica – no balon obveznica mogao bi biti daleko opasniji od balon dionica.

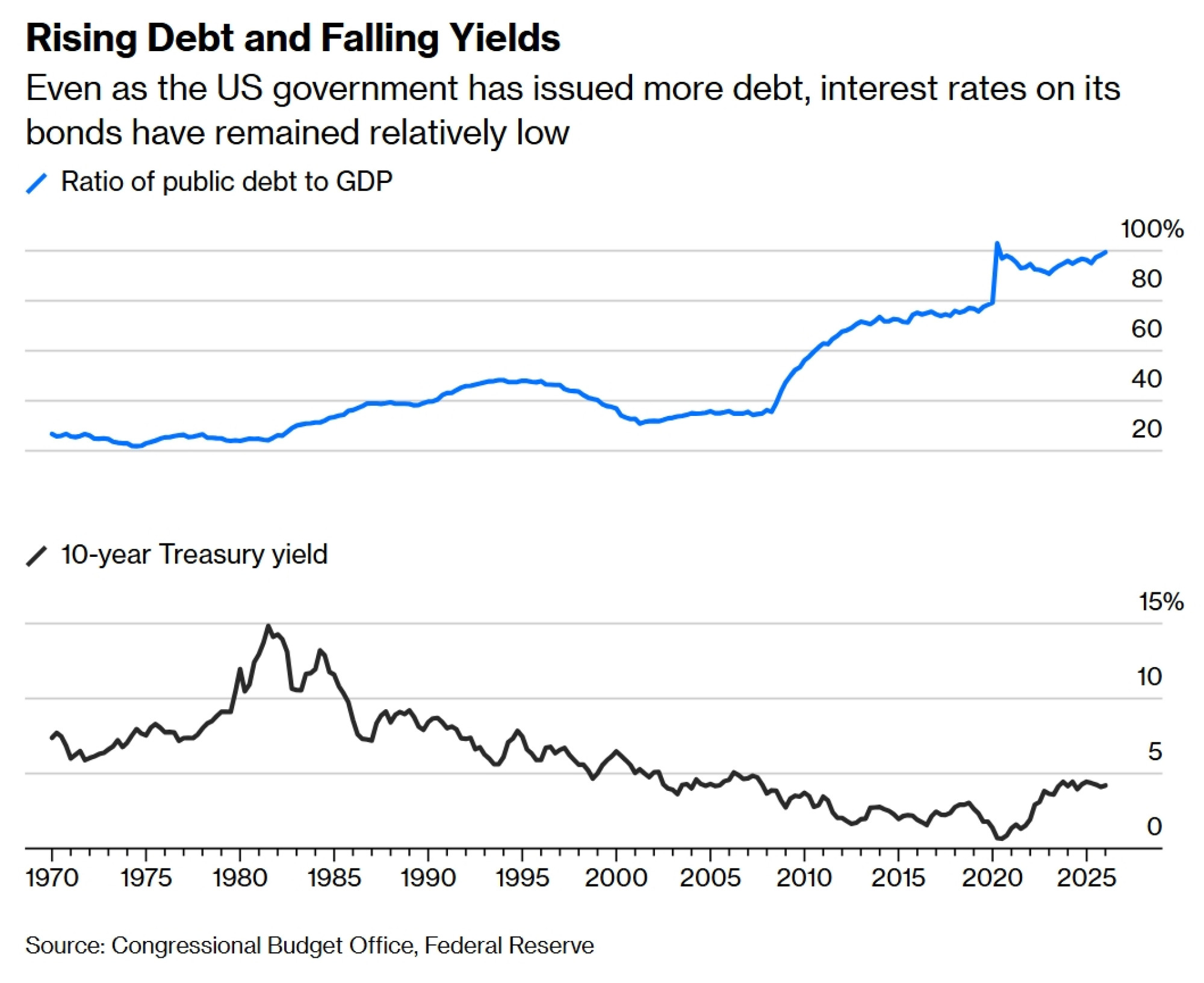

Možda se čini kao neobičan trenutak za ovo pitanje, s obzirom na to da su nominalni prinosi na desetogodišnje američke državne obveznice prošlog tjedna premašili 4,3 posto. To je visoko u usporedbi s novijom poviješću, ali nisko s obzirom na još jedan vladin podatak objavljen prošlog tjedna: 100,2 posto, što je omjer duga i BDP-a SAD-a na dan 31. ožujka. To znači da je američki javni dug sada veći od veličine njezina gospodarstva. Očekuje se da će omjer duga i BDP-a do 2030. dosegnuti 107 posto, nadmašujući poslijeratni vrhunac od 106 posto iz 1946. godine.

Pa ipak, iako su stope povišene otkad se inflacija vratila i ponekad rastu s vijestima o carinama ili višim cijenama nafte, prinos od 4,3 posto iznosi oko dva posto nakon očekivane inflacije.

Čitaj više

Alphabet se vraća na europsko tržište duga s najnovijim AI 'megabond' izdanjem

Alphabet je objavio da ove godine planira čak 190 milijardi dolara kapitalnih izdataka, što je više nego što je potrošio u posljednje tri godine zajedno.

05.05.2026

Nevolje koje nagrizaju hegemoniju dolara

Unatoč svoj svojoj otpornosti, američka valuta postaje sve više podložna silama koje rade na nagrizanju njezine dominacije.

30.04.2026

Rat u Iranu dosad stajao SAD vrtoglavih 25 milijardi dolara

Pentagon predlaže rekordan obrambeni proračun od 1,5 bilijuna dolara.

29.04.2026

Kevin Warsh preuzima Fed - pad kamata, rast inflacije i što to znači za vaš portfelj

Dolazak Kevina Warsha na čelo Saveznih rezervi (Fed) otvara pitanje ulazi li monetarna politika u eru političkog uticaja, s potencijalno ozbiljnim posljedicama po inflaciju, dolar i globalna tržišta.

30.04.2026

Drugim riječima: ovo nije tržište koje brine o dugu. I da budemo pošteni, ljudi već godinama objavljuju ova upozorenja (khm, uključujući i mene) i ništa se nije dogodilo. Dug je rastao, a prinosi su padali.

Jedan od razloga zašto prinosi nisu viši mogao bi biti taj što tržišta očekuju više smanjenja kamatnih stopa ove godine, posebno s Kevinom Warshom koji preuzima dužnost predsjednika Saveznih rezervi (Fed). Ili možda tržišta obveznica, baš kao i tržišta dionica, trese "AI groznica". Postoji argument da će umjetna inteligencija transformirati gospodarstvo i povećati državne prihode brže nego što vlada može povećati potrošnju, što će smanjiti dug i uzrokovati pad kamatnih stopa.

Također postoji popularno mišljenje da trgovci obveznicama mogu vidjeti budućnost, da znaju kolika će biti inflacija ili dolazi li recesija. No tržišta obveznica često griješe. A možda griješe i sada jer su prinosi na obveznice niski u odnosu na rizike s kojima se gospodarstvo suočava.

Nije u pitanju samo neizvjestan izgled inflacije, uz više cijene nafte, smanjenu trgovinu i popustljiviji Fed. Veća dugoročna briga, ona koja brine i izvršnog direktora JPMorgana Jamieja Dimona, jest ogromna dužnička bomba koja prijeti SAD-u kako stanovništvo stari. Rizik od potpunog bankrota je nizak, ali će za Fed biti primamljivo "ispuhati" dug inflacijom ili ga monetizirati kroz kvantitativno olakšanje. A uz starenje stanovništva, SAD se ne može osloniti na domaće kupce svog duga. Jedina nada je da će strani kupci nadoknaditi razliku, kao što su to činili u prošlosti.

U 2000-ima i 2010-ima, strane središnje banke bile su pouzdani kupci američkih državnih obveznica; morale su upravljati vlastitim valutama, a američke obveznice bile su najsigurnija imovina na svijetu. No potražnja je pala nakon povratka inflacije i carina. Dosad su strani privatni investitori nadoknadili taj manjak, ali su njihovi motivi drugačiji.

Kupci obveznica nekada su bili spremni platiti više cijene za američke državne obveznice i prihvatiti niže kamatne stope jer su željeli likvidnost i relativnu sigurnost koju su samo te obveznice mogle pružiti. Razlika između državnih i ostalih obveznica bila je poznata kao "pogodnosni prinos" (convenience yield) – u osnovi, premija plaćena američkoj vladi za likvidnost, sigurnost i pouzdanost. Ekonomisti procjenjuju da se taj prinos već smanjio i da bi mogao biti blizu nule. Pad pogodnosnog prinosa znači da je američko tržište mnogo manje posebno; investitori danas traže prinose, a ne sigurnost.

Još jedna prednost američkog tržišta obveznica koja blijedi jest sama njegova veličina. U prošlosti, ako ste htjeli kupiti mnogo obveznica, niste imali kamo drugdje otići. Sada, kako Europa povećava svoju potrošnju i na obranu i na skrb za svoje staro stanovništvo, izdavat će više duga – stvarajući veću konkurenciju prodavačima obveznica. Kako bi privukle kupce, zemlje će morati podići stope. Za američke državne obveznice, sve to u zbroju znači veću ponudu, manju potražnju i manju moć određivanja cijena.

Što nameće pitanje: zašto su onda nominalni prinosi na samo 4,3 posto? Jedan odgovor može biti taj da tržišta obveznica zanemaruju makro trendove, ali čak i za njih, ovo je prevelik trend da bi ga propustili. Možda računaju na AI, ali ako je tako, tržišta obveznica se uzdaju u još veći poticaj produktivnosti nego tržišta dionica, koja su već prilično optimistična.

Precijenjene obveznice trebale bi brinuti ljude mnogo više od balona dionica. Pad cijena obveznica ima učinak ponovnog određivanja cijene rizika u cijelom gospodarstvu, uzrokujući poremećaje posvuda. Američke državne obveznice temelj su na kojem se procjenjuje rizik, pa ako njihovi prinosi rastu – rastu i cijene dionica te prinosi korporacija. A ako korporacije i zajmoprimci više ne mogu otplaćivati svoje kredite, hipotekarne stope rastu, a banke se suočavaju s problemima likvidnosti. Privatni vlasnički kapital (private equity) doživio bi svoj dugo očekivani obračun.

Čak i uz prinose veće od četiri posto, državne obveznice ne nude mnogo u odnosu na rizike koje nose. Ipak, da se vratim na pitanje s kojim sam počela: imam previše povjerenja u učinkovita tržišta da bih vjerovala u mjehure jer njihovo proglašavanje zahtijeva znanje o tome kada će puknuti. A za američke državne obveznice, nitko ne zna kada će to biti.