text size

U krizi leži prilika. S dva rata na pragu Europe, potreba za ujedinjenim odgovorom nužnija je nego ikada, a hitna potreba za jačanjem vojnih obrambenih snaga Europske unije skupo će nas koštati. Možda je najbolji način da se to plati zajednički izlazak Unije na tržište obveznica, kao što se i dogodilo tijekom pandemije pri prikupljanju paketa pomoći za države članice od 800 milijardi eura. Uz to, tako bi se istovremeno mogao riješiti i niz drugih problema.

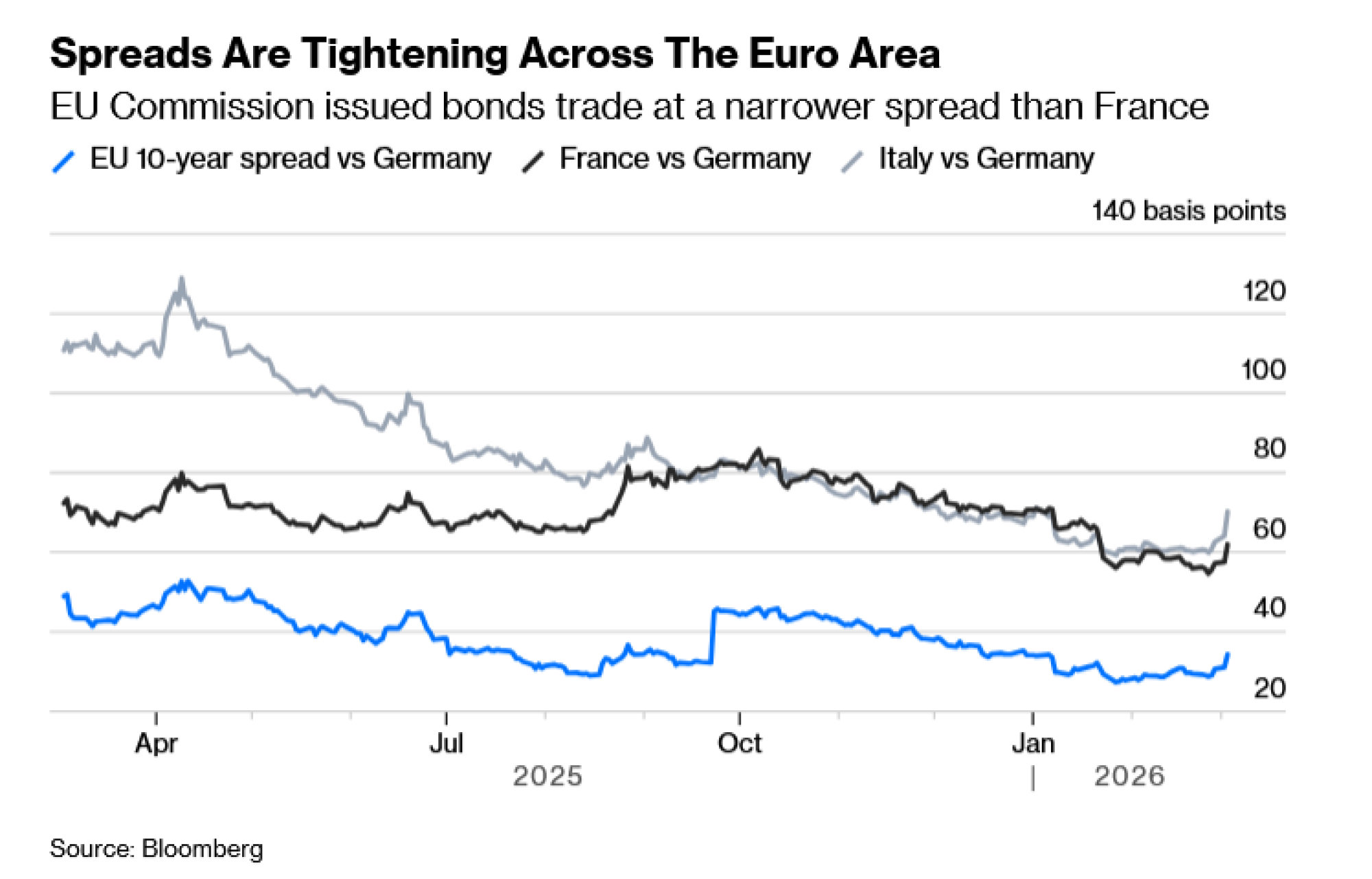

S obzirom na to da je inflacija u eurozoni ispod ciljane razine Europske središnje banke od dva posto, za razliku od SAD-a ili Ujedinjenog Kraljevstva, posezanje za zajedničkim sredstvima predstavlja manju opasnost. Nadalje, prinosi na obveznice gotovo svih država članica EU-a približavaju se njemačkima, koja je povijesno imala jeftiniji dug od drugih država članica zbog svoje gospodarske snage.

To sužavanje razlike u prinosima, koje se također dogodilo i neposredno prije uvođenja eura, učinit će ideju o većem zajedničkom dugu unutar Unije politički prihvatljivijom jer se Berlin ne bi vezao za susjede da su oni znatno financijski slabiji.

Čitaj više

Europsko gospodarstvo može izdržati rat s Iranom – ako on završi unutar mjesec dana

Za sada nema puno znakova panike da će eurozona napustiti zacrtani put.

03.03.2026

Godinu dana nakon izbora: Oživljava li kancelar Merz doista njemački gospodarski motor?

U ponedjeljak je obilježena točno godina dana od njemačkih izbora na kojima je pobijedio Merz.

24.02.2026

Ako tražite stabilnost zbog aktualnog sukoba u Iranu, ne gledajte obveznice

Europske obveznice nastavile su tonuti dok su trgovci razmatrali mogućnost da se sukob na Bliskom istoku oduži. Taj scenarij bi donio stagflaciju, upozorio je glavni ekonomist Europske središnje banke (ECB).

03.03.2026

Europa želi pojednostaviti bankarska pravila, evo kako

Čelnici Europske unije neprestano govore da žele pojednostaviti pretjerano opterećujuće propise kako bi potaknuli konkurentnost i oživjeli slabašan gospodarski rast Unije.

19.02.2026

EU već ima 775 milijardi eura obveznica u optjecaju koje se trguju po cijenama vrlo bliskim njemačkim obveznicama, pri čemu su prinosi na dvogodišnje dospijeće samo tri bazna boda viši.

Zašto onda ne bismo povećali dug EU-a i istovremeno posložili preostale dijelove slagalice jedinstvenog tržišta? Obrana je očita i neposredna potreba, ali koherentniji kontinentalni pristup postizanju neto nulte stope emisija nije daleko. Sveti gral je dovršetak ekonomske i monetarne unije bloka, a s tim i prave bankovne unije. Za neke je to prevelik korak, ali posjedovanje učinkovitijeg i centraliziranijeg programa financiranja omogućilo bi Bruxellesu da u međuvremenu projicira kohezivniju geopolitičku prisutnost.

Također bi pomoglo kada bi Europska komisija konačno ispunila svoje obećanje o izgradnji odgovarajućih tržišta terminskih ugovora i otkupa za svoj dug, čime bi se olakšalo pozajmljivanje tih vrijednosnih papira. Pružanje takve likvidnosti približilo bi te obveznice statusu američkih državnih obveznica kao zajedničke sigurne imovine.

Dobro poznat argument protiv toga, koji je njemački ministar financija Lars Klingbeil ponovio prošli mjesec, jest da Njemačka, kao i druge štedljive zemlje poput Nizozemske, Finske i Austrije, nikada ne bi pristala na zajedničku odgovornost za zaduživanje rasipnijih nacija. Njemački ustavni sud predstavlja značajnu prepreku jer žestoko brani suverenitet Berlina nad njegovim dužničkim obvezama.

Ipak, Klingbeil je priznao da "primjećuje da se rasprava mijenja". Predsjednik Bundesbanke Joachim Nagel i čelnik Deutsche Bank AG-a, Christian Sewing, izrazili su otvorenost prema zajedničkom dugu.

Srećom, putokaz možemo pronaći u izvješću bivšeg predsjednika ECB-a Marija Draghija o konkurentnosti EU-a iz 2024. godine. Njemačka ga je uglavnom ignorirala, ali njegova dijagnoza je točna. Kao što Draghi već dugo tvrdi, zajednički dug je ključan kako Kina i Amerika ne bi ostavile Europu u ekonomskom, vojnom i tehnološkom zaleđu.

Njemački kancelar Friedrich Merz nije zvučao uvjereno u veljači tijekom govora u Belgiji, kada je tvrdio da se napori oko zajedničkog duga tijekom pandemije ne bi trebali ponavljati jer je kriza u posljednjih nekoliko godina postala trajno stanje. "Novo normalno je naše novo doba, stoga se moramo snalaziti s novcem koji imamo", rekao je. Ipak, taj stav možda neće izdržati test vremena.

Reakcija financijskih tržišta na napade na Iran jasno pokazuje da euro još uvijek ne parira dolaru kao sigurna luka, čak ni s predsjednikom Donaldom Trumpom na čelu Bijele kuće. Jedinstvena valuta pala je za 1,5 posto u odnosu na dolar od vikenda, što je najveći pad među vodećim svjetskim valutama.

Ako EU želi opstati i napredovati, onda mora ispraviti najočitiji propust iz svoje izvorne konstrukcije. Stvaranje jednog velikog homogenog fonda obveznica riješilo bi glavnu manu u dizajnu eura i približilo ga konačnom snu o fiskalnoj uniji.