text size

Financijsko tržište u četvrtak potresla je informacija kako IPO godine, Studenac, pada u vodu. Unatoč uzbuđenju investicijske zajednice oko prvog izlaska na burzu neke maloprodajne kompanije od 2013. godine, evidentno je da se ono nije prelilo u konkretne ponude ulagača. Što je pošlo po zlu u ambicioznim planovima vlasnika Studenca, poljskom Enterpise Investorsu?

Šturo su tek priopćili kako su "zbog izazovnih okolnosti na tržištu kapitala, zajedno s našim većinskim vlasnikom, odlučili (...) zaustaviti IPO dionica Studenca". Međutim, bilo je i ranije indikacija da se planovi oko burzovnog debija Studenca možda i neće u potpunosti odvijati prema planovima poljskog investicijskog fonda.

Naime, hype je započeo još u listopadu, kada je CVC Capital Partners putem Varšavske burze ulagačima ponudio trgovački lanac Żabku. Ta je kompanija najveći poljski maloprodajni lanac s više od 10,5 tisuća prodajnih mjesta, a Bloomberg je procjenjivao kako je riječ o jednoj od najvažnijih javnih ponuda u Europi.

Čitaj više

Novi hit na Zagrebačkoj burzi: Stiže jedina dionica u maloprodaji - Studenac

Tržište kapitala u Hrvatskoj trenutno nema niti jednu dionicu uvrštenu na burzu u sektoru maloprodaje.

08.11.2024

Počinje sezona lova na Studenac, doznajte na jednom mjestu sve o IPO-u godine

Malim ulagateljima će biti ponuđene postojeće dionice do približno 10 posto.

20.11.2024

Ključni čovjek moćnog poljskog fonda otkrio sve o Studencu i zašto vole Hrvatsku

Trebate kapital? Čelni čovjek Enterprise Investorsa, trenutnih vlasnika Studenaca, otkriva čime možete privući njihovu pozornost.

14.11.2024

Studenac izlazi na zagrebačku i varšavsku burzu - izračunali smo koliko bi mogao vrijediti

Poljski investicijski fond Enterprise Investors odlučio se za istodobno izlistavanje na zagrebačkoj i varšavskoj burzi, koliko bi mogli utržiti?

11.10.2024

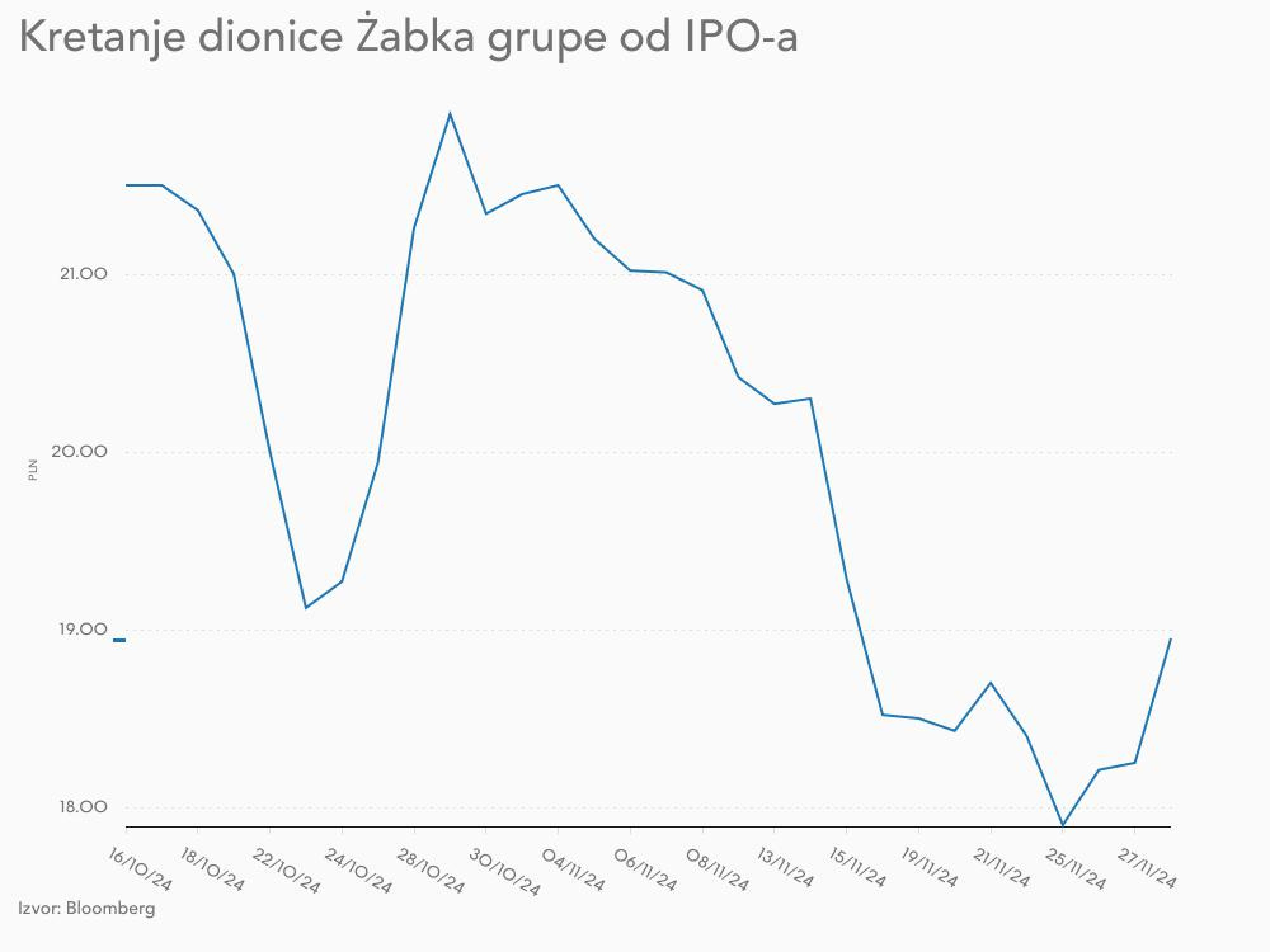

Krenulo je žestoko. Żabka je otišla na burzu uz cijenu dionice s gornjeg kraja raspona od 21,5 złota ili pet eura i očekivanu vrijednost 34,5-postotnog vlasničkog udjela koji je bio u ponudi od 7,42 milijardi złota ili oko 1,71 milijarde eura.

Żabka je najveći maloprodajni lanac u Poljskoj

Żabka je najveći maloprodajni lanac u Poljskoj

No već drugi dan donosi debakl. Dionica je zaorala čak šest posto ispod početne javne cijene, što je bio ozbiljan udarac za četvrto najveće europsko listanje ove godine.

Unatoč oporavku vrijednosti dionice koji je uslijedio, ona je od kraja listopada u slobodnom padu. Tako su dionice Żabke u četvrtak bile 12 posto ispod IPO cijene, a nije im pomogao ni kratkotrajni rast od 4,1 posto dan ranije. U četvrtak, u 13:51 dionica Żabke vrijedila je 18,99 złota, preračunato 4,41 euro.

Bloomberg

Bloomberg

Zanimljivo je što je i burzovni debi Żabke bio vrlo iščekivan, štoviše percipiralo ga se kao svojevrsni test apetita ulagača, s obzirom na nedavno zatišje na Varšavskoj burzi.

"To bi ulagače u sljedećim IPO-ovima moglo učiniti opreznijima u pogledu procjena", rekao je Sebastian Buczek, osnivač tvrtke uzajamnog fonda Quercus TFI SA, dva dana nakon IPO-a.

Sve ukazuje na to kako su bili i više nego oprezni, što zorno prikazuje poništenje IPO-a Studenca. Odluka Enterprise Investorsa ohladila je nade u oživljavanje IPO-ova na poljskom tržištu usred pada njihovog referentnog indeksa WIG20 od 6,5 posto ove godine.

Ponuda koja je rušila rekorde

Studenac je imao gotovo u vlas isti model izlaska na burzu kao i Żabka. U slučaju poljskog trgovačkog lanca cilj je bio prikupljanje kapitala putem prodaje postojećih dionica, bez izdavanja novih. CVC Capital Partners, vodeći investitor u Żabku, zajedno s drugim dioničarima, uključujući Partners Group Holding i Europsku banku za obnovu i razvoj (EBRD), prodaje ukupno 345 milijuna dionica, što čini 34,5 posto udjela u tvrtki.

Ponovno slično kao i naš Studenac, Enterprise Investors, unatoč nagađanjima da će se potpuno povući iz kompanije, ponudio je 35 posto dionica. To je bila naznaka da oprez Enterprise Investora, unatoč signalima kako će izaći iz hrvatske maloprodajne kompanije. Pritom valja imati na umu i činjenicu je da Studenac visoko zadužena kompanija, s omjerom od 4,5 puta omjera neto duga i EBITDA-e, dakle značajno više od poljske kompanije.

Što je moglo biti, a nije

Analitičari Bloomberg Adrije objašnjavaju da bi vrijednost Żabke pri gornjoj granici raspona od 21,5 złota iznosila 29,9 milijardi złota (uključujući najmove), a vrijednost 100 posto kapitala tada bi iznosila 21,5 milijardi złota. Takve vrijednosti predstavljaju multiplikator od 10,5 puta na normaliziranu EBITDA-u iz 2023. godine (EV/EBITDA), odnosno 20 puta više od razine operativne dobiti (EV/EBIT).

Takvi multiplikatori, ističu, značajno su veći od prosjeka industrije maloprodajnih lanaca jer prosjek multiplikatora EV/EBITDA iznosi 7,2 puta, a prosjek EV/EBIT multiplikatora iznosi 12,3 puta. Očigledno je da su investitori u poljsku Żabku optimističniji u odnosu na prosječnog investitora u industriju maloprodaje.

No nije to samo slučaj kod poljske Żabke, već i kod drugog poljskog trgovačkog lanca izlistanog na varšavskoj burzi. Naime, dionicama trgovačkog lanca Dino Polska trenutno se trguje po vrijednosti koja je 13,2 puta veća od EBITDA-e, odnosno 16,2 puta veća od operativne dobiti. Podsjetimo, Dino Polska je također bio u rukama Enterprise Investorsa koji su iz njega izišli 2017. izlistavanjem na Varšavskoj burzi te za njega prikupili 376 milijuna eura.

Optimizam je splasnuo, a s njim i volja vlasnika Studenca koji će zadržati kompaniju u svom vlasništvu. Do neke druge prilike.

Kako diše Studenac?

Kako će se propali IPO odraziti na budućnost Studenca? Studenac je jedan od najbržerastućih maloprodajnih lanaca u srednjoj i istočnoj Europi, sa sjedištem u Hrvatskoj. Stalno je povećavao prihode, i to organskim rastom, akvizicijama i rastom na usporedivoj osnovi (LFL – like-for-like). Prihodi su porasli s 309,5 milijuna eura u 2021. godini na 668,1 milijun eura u 2023. godini, što predstavlja prosječnu godišnju stopu rasta (CAGR) od 46,9 posto.

U istom razdoblju, prilagođena EBITDA2 povećana je s 31,3 milijuna eura na 65,9 milijuna eura (CAGR od 45,1 posto). Pro forma prihodi i pro forma prilagođena EBITDA za 2023.3 iznosili su 702 milijuna eura, odnosno 70,7 milijuna eura. LFL rast prihoda u Studencu iznosio je 5,6 posto u 2021., 18 posto u 2022. i 16,3 posto u 2023. godini.

U prvih osam mjeseci 2024. godine, Studenac je ostvario konsolidirani prihod od 556,5 milijuna eura, što je porast od 19,7 posto na godišnjoj razini s LFL rastom od 13,1 posto. U istom razdoblju, prilagođena EBITDA povećana je na 66,9 milijuna eura (rast od 22,3 posto godišnje). Pro forma prihodi i pro forma prilagođena EBITDA za prvih osam mjeseci 2024. iznosili su 608,8, odnosno 72,1 milijun eura.

Cilj menadžmenta je povećati prihode grupe za otprilike 30 posto, na pro forma osnovi, u 2024. u usporedbi s 2023. godinom, te CAGR-om od 25 do 30 posto u srednjoročnom razdoblju.

Enterprise Investors

Enterprise Investors

No Studenac karakterizira spomenuta visoka razina zaduženosti od 4,5 puta omjera neto duga i EBITDA-e. Neto dug je iznosio oko 280 milijuna eura na kraju 2023. godine, uključujući obveze za najam.

"Visoka razina zaduženosti predstavlja veći rizik za investitore, pa su oprezniji. Dodatno, Studenac sve svoje prihode ostvaruje na hrvatskom tržištu, a ne poljskom, i za očekivati je da će investitori biti više skeptični po tom pitanju, unatoč činjenici da je Hrvatska dio EU-a i da ostvaruje snažan gospodarski rast, a nije zanemariva ni činjenica da je Studenac višestruko manji od poljskih trgovačkih lanaca, uz veću sezonalnost poslovanja, što također investitori u pravilu kažnjavaju nižim multiplama", smatraju Bloomberg Adrijini analitičari.