text size

Pitanje je tjedna kada će Studenac izaći na burzu. Kako Bloomberg Adrija doznaje od izvora dobro upućenog u proces, vlasnik domaćeg trgovačkog lanca, poljski investicijski fond Enterprise Investors odlučio se za istodobno izlistavanje na zagrebačkoj i varšavskoj burzi. Iza tog poteza se ne krije patriotizam, već zdrava poslovna logika. A naši analitičari su prionuli na posao i izračunali koliko bi vlasnik Studenca mogao utržiti za svoj vlasnički udio.

Naime, Enterprise Investors želi iskoristiti zamah koji je ovih dana investitorima servirao CVC Capital Partners koji putem varšavske burze ulagačima nudi maloprodajni lanac Żabku. Završetak javne ponude predviđen je za 17. listopada, a knjiga narudžbi otvorena je 1. listopada i popunjena u samo 20-ak minuta. Knjiga je zatvorena 9. listopada, a Żabka će ići na burzu uz cijenu dionice s gornjeg kraja raspona od 21,5 zlota ili pet eura i očekivanu vrijednost 34,5-postotnog vlasničkog udjela koji je bio u ponudi od 7,42 milijardi złota ili oko 1,71 milijarde eura. Malim ulagačima pripast će pet posto.

Upravo taj val euforije s varšavske burze želi zajahati Enterprise Investors, koji već ima iskustva s operacijom poput Studenca. Konkretnije, 2017. je također izlistavanjem na varšavskoj burzi izašao iz poljskog maloprodajnog lanca Dino Polska za koji je prikupio 376 milijuna eura. No vratimo se još malo na aktualni posao CVC-a sa Żabkom.

Čitaj više

Poljaci šute o Studencu, bacili su oko na jednu hrvatsku tehnološku kompaniju

"Uvijek, kao fond, moramo biti otvoreni za (...) pregled strateških alternativa."

11.09.2024

Slovenska Kea i službeno u mreži Studenca, a tko će njega upecati?

Maloprodajnu mrežu lanca Kea čine 32 trgovine na području Celja, Maribora, Prekmurja i Primorja

09.09.2024

Nema godišnjeg za Studenac, preuzimaju Keu i ulaze na slovensko tržište

Studenac planira širenje izvan granica Hrvatske – namjerava preuzeti slovenski maloprodajni lanac Kea

16.07.2024

Enterprise Investors šuti oko prodaje Studenca, ali najavljuje novo širenje

Prodaja Studenca bit će brza kako ne bi ugrozili njegovo poslovanje.

21.06.2024

Ponuda koja ruši rekorde

Żabka je najveći poljski maloprodajni lanac s više od 10,5 tisuća prodajnih mjesta, a Bloomberg procjenjuje kako je riječ o jednoj od najvažnijih javnih ponuda u Europi. Štoviše, mogla bi biti četvrta najveća, a cilj joj je prikupljanje kapitala putem prodaje postojećih dionica, bez izdavanja novih.

Żabka je najveći maloprodajni lanac u Poljskoj

Żabka je najveći maloprodajni lanac u Poljskoj

Uz cijenu iz ponude, procjenjuje Bloomberg, implicira se tržišna kapitalizacija Żabke na približno 21,5 milijardi złota, odnosno gotovo pet milijardi eura. CVC Capital Partners, vodeći investitor u Żabku, zajedno s drugim dioničarima, uključujući Partners Group Holding i Europsku banku za obnovu i razvoj (EBRD), prodaje ukupno 345 milijuna dionica, što čini 34,5 posto udjela u tvrtki.

Očekuje se da će značajan dio potražnje za dionicama Żabke doći iz Poljske, osobito od mirovinskih fondova koji igraju ključnu ulogu na lokalnom tržištu kapitala. Poljski mirovinski fondovi poznati su kao agresivni kupci domaćih dionica, a zbog važnosti Żabke za poljsko gospodarstvo, očekuje se njihova ključna uloga u toj ponudi.

To ne znači da nema i interesa međunarodnih investitora, posebno fondova usmjerenih na tržišta u razvoju, poput onih iz Londona i drugih financijskih centara. Ambicije Żabke jasne su, planiraju udvostručiti prihod do 2028. godine.

Żabkina financijska tajna

Glavni analitičar Bloomberg Adrije Matteo Mošnja objašnjava da bi vrijednost Żabke pri gornjoj granici raspona od 21,5 złota iznosila 29,9 milijardi złota (uključujući najmove), a vrijednost 100 posto kapitala tada bi iznosila 21,5 milijardi złota. Takve vrijednosti predstavljaju multiplikator od 10,5 puta na normaliziranu EBITDA-u iz 2023. godine (EV/EBITDA), odnosno 20 puta više od razine operativne dobiti (EV/EBIT).

Takvi multiplikatori, ističe Mošnja, značajno su veći od prosjeka industrije maloprodajnih lanaca jer prosjek multiplikatora EV/EBITDA iznosi 7,2 puta, a prosjek EV/EBIT multiplikatora iznosi 12,3 puta. Očigledno je da su investitori u poljsku Żabku optimističniji u odnosu na prosječnog investitora u industriju maloprodaje.

No nije to samo slučaj kod poljske Żabke, već i kod drugog poljskog trgovačkog lanca izlistanog na varšavskoj burzi. Naime, dionicama trgovačkog lanca Dino Polska trenutno se trguje po vrijednosti koja je 13,2 puta veća od EBITDA-e, odnosno 16,2 puta veća od operativne dobiti.

S obzirom na snažan dvoznamenkasti rast obaju poljskih kompanija, optimizam investitora ne čudi, a ne čudi ni zainteresiranost vlasnika Studenca da i oni zajašu taj val optimizma i ponude svoje vlasničke udjele na varšavskoj burzi.

Koliko bi Enterprise mogao utržiti za Studenac?

Za početak, naš glavni analitičar usporedio je neke od ključnih pokazatelja poslovanja kao što su rast prodaje, rast EBITDA-e, bruto marža i EBITDA marža. Studenac poprilično dobro izgleda u usporedbi s poljskim lancima i ostvaruje snažniji rast prihoda i EBITDA-e od Żabke i Dina. S obzirom na tendenciju investitora da gledaju u budućnost, snažniji rast u pravilu uz sebe veže i veće multiple na zaradu. Međutim, ističe Mošnja, također je važno uzeti u obzir činjenicu da Studenac karakterizira visoka razina zaduženosti od 4,5 puta omjera neto duga i EBITDA-e, dakle značajno više od poljskih kompanija.

Visoka razina zaduženosti predstavlja veći rizik za investitore, pa su oprezniji. Dodatno, Studenac sve svoje prihode ostvaruje na hrvatskom tržištu, a ne poljskom, i za očekivati je da će investitori biti više skeptični po tom pitanju, unatoč činjenici da je Hrvatska dio EU-a i da ostvaruje snažan gospodarski rast, a nije zanemariva ni činjenica da je Studenac višestruko manji od poljskih trgovačkih lanaca, uz veću sezonalnost poslovanja, što također investitori u pravilu kažnjavaju nižim multiplama.

U skladu sa svim navedenim, pretpostavka glavnog analitičara Bloomberg Adrije je da bi multiplikator na EBITDA-u Studenca mogao iznositi između osam i devet puta na vrijednost EBITDA-e iz 2023. godine, što bi rezultiralo multiplikatorom na EBIT u rasponu od 26 do 30 puta na vrijednost iz 2023. godine. Po pitanju EBITDA multiplikatora, time bi se Studenac smjestio iznad prosjeka industrije, ali ispod Żabke i Dina. Po pitanju multiplikatora na EBIT, Studenac bi se smjestio značajno iznad prosjeka industrije i poljskih kompanija.

Svoju pretpostavku Mošnja brani činjenicom da su financijski izvještaji za Studenac na bazi 2023. godine i za očekivati je da će Studenac nastaviti snažan rast profitabilnosti, što na krilima organskog rasta, a što na krilima novih akvizicija, pa će u konačnici ti multiplikatori biti niži u odnosu na navedene. Također, nije naodmet spomenuti da su iznosi EBITDA-e i EBIT-a bez usklađivanja za jednokratne stavke, a s obzirom na aktivnost Studenca po pitanju akvizicija, takvih jednokratnih stavki zasigurno ima i za očekivati je da su normalizirane vrijednosti više od izvještajnih. "Dodatno, Studenac je u 2023. godini ostvario rast operativne dobiti (EBIT) od 128 posto, stoga nam se multipla od više od 25 puta i ne čini toliko nerealnom."

Studenac

Studenac

Pretpostavke, odnosno multiplikatori glavnog analitičara Bloomberg Adrije u tom bi slučaju rezultirali s vrijednošću kompanije u rasponu od 490 do 550 milijuna eura, odnosno vrijednost 100 posto vlasničkog udjela u kapitalu iznosila bi između 210 i 270 milijuna eura, uzevši u obzir razinu neto duga koji je iznosio oko 280 milijuna eura na kraju 2023. godine, uključujući obveze za najam.

Poučak Żabke

Otkako je u ožujku Enterprise Investors najavio prodaju Studenca, što su potvrdili i za Bloomberg Adriju, ne prestaju špekulacije o budućem vlasniku. Pred ljeto se u financijskim krugovima pojavila informacija kako će Studenac svog vlasnika pronaći na burzi. Dobro upućeni izvori Bloomberg Adrije otkrivaju kako je istovremeno listanje Studenca na burzi u Varšavi i Zagrebu već gotova stvar.

Neslužbeno doznajemo kako bi konzorcij koji će nuditi dionice omiške tvrtke, koju je 2018. preuzeo fond Enterprise Investors, činiti JP Morgan, Jefferies, Erste Bank i Santander Bank.

No iz Enterprise Investorsa za Bloomberg Adriju i dalje poručuju "kako ne komentiraju tržišne špekulacije".

Michał Kędzia, partner zadužen za ulaganja u Sloveniju i Hrvatsku | Bloomberg Adria

Michał Kędzia, partner zadužen za ulaganja u Sloveniju i Hrvatsku | Bloomberg Adria

"U privatnom kapitalu, mi smo uvijek srednjoročni investitor. Uglavnom, jedan dan kupujemo da bismo drugi dan prodali i nekad se taj drugi dan dogodi za nekoliko godina (...). Stoga mi uvijek, kao fond, moramo biti otvoreni za (...) pregled strateških alternativa. To bi trenutno bio moj jedini komentar o Studencu", rekao je Michał Kędzia, partner zadužen za ulaganja u Sloveniju i Hrvatsku prošli mjesec.

"U procesu smo razmatranja strateških opcija vezanih uz Studenac", rekao je Kędzia još u ožujku te istaknuo da će proces, nakon što započne, "biti vrlo brz kako ne bismo ugrozili operativno poslovanje".

Veza s varšavskom burzom

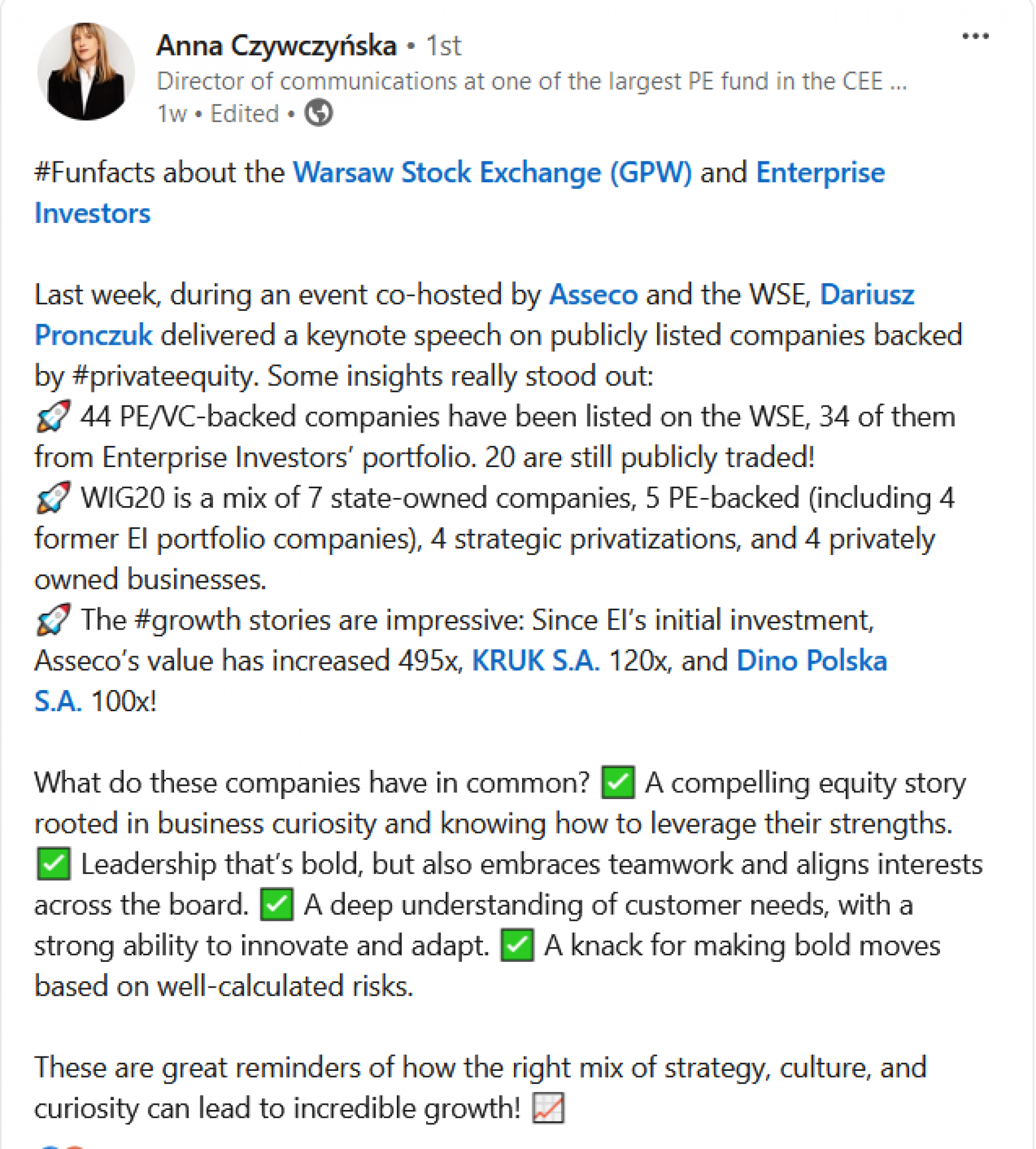

Međutim, zanimljiva je objava koju je nedavno na LinkedInu objavila je Anna Czywczyńska, direktorica za odnose s javnošću Enterprise Investorsa. Navodi kako je rast kompanija iza kojih je stajao Enterprise Investors impresivan – vrijednost Asseca povećala se 495 puta, KRUK-a 120 puta, a vrijednost Dino Polske stostruko je porasla od početne investicije.

LinkedIn

LinkedIn

"Što je zajedničko tim tvrtkama? Uvjerljiva priča o kapitalu ukorijenjena u poslovnoj znatiželji i znanju kako iskoristiti svoje snage. Vodstvo koje je odvažno, ali također prihvaća timski rad i usklađuje interese na svim stranama. Duboko razumijevanje potreba kupaca, uz snažnu sposobnost inovacije i prilagodbe. Sposobnost za povlačenje hrabrih poteza temeljenih na dobro proračunatim rizicima", piše Czywczyńska.

Epiteti su to kojima su častili i Studenac. "Recept za uspjeh Studenca ostaje isti – nastavljamo s otvaranjem novih trgovina i organskim putem, ali i putem novih akvizicija. Ovaj se recept neće mijenjati", rekao je Kędzia prošli mjesec.

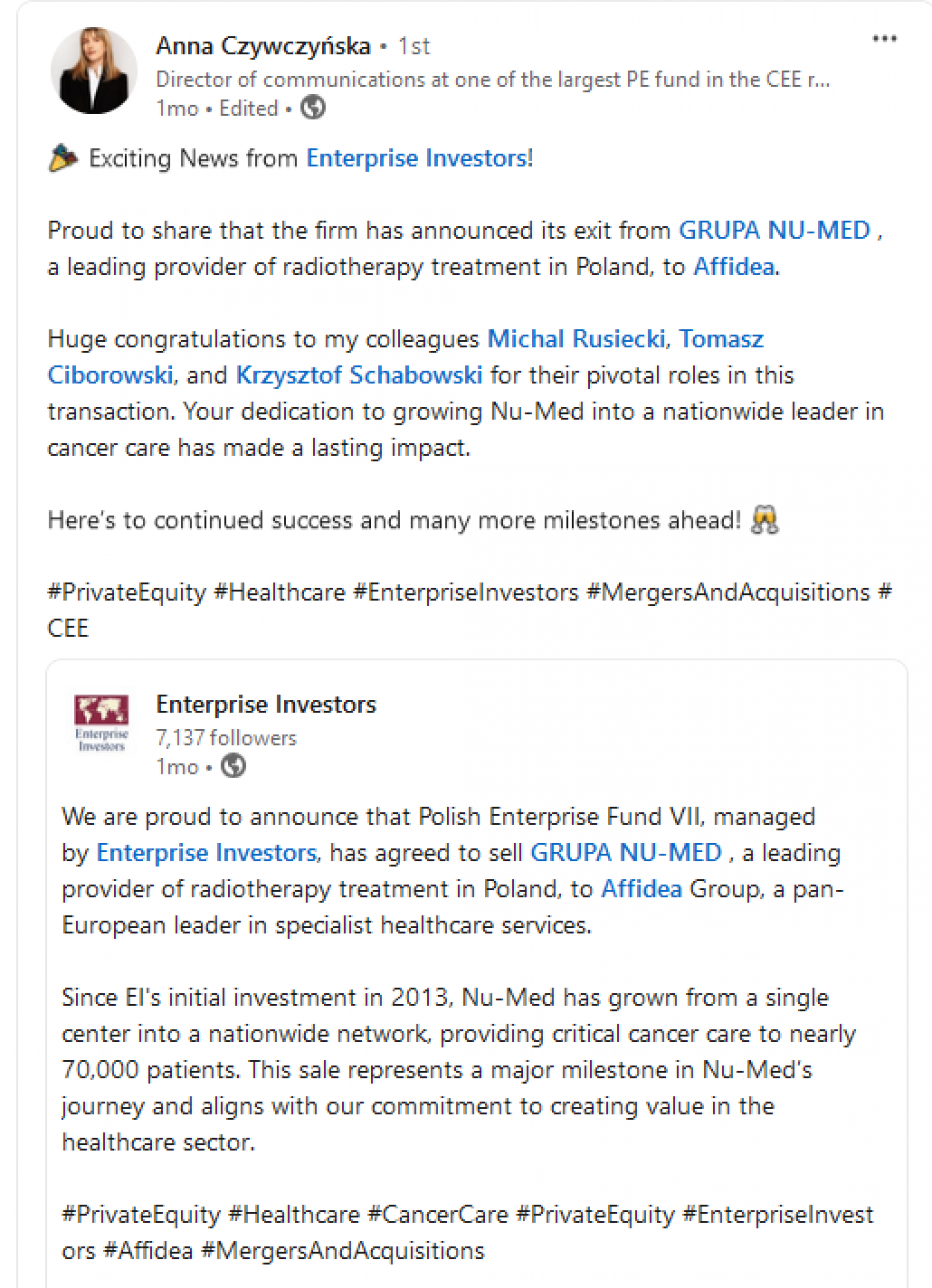

Valja imati na umu da je prošloga mjeseca Enterprise investors izašao i iz tvrtke GRUPA NU-MED. "S ponosom objavljujemo da je Poljski poduzetnički fond VII, kojim upravlja Enterprise Investors, pristao prodati GRUPA NU-MED, vodećeg pružatelja radioterapijskih tretmana u Poljskoj, Affidea Grupi, paneuropskom lideru u specijalističkim zdravstvenim uslugama."

LinkedIn

LinkedIn

Enterprise Investors jedna je od najvećih private equity kompanija u srednjoj i jugoistočnoj Europi. Dosad je preuzela 156 kompanija, uložila 2,3 milijarde eura, a izišla iz 139 tvrtki.

Straha nema, neće otići od nas. Već razmatraju novo ulaganje u Hrvatsku. Kędzia ime skriva, sektor otkriva. "Upravo razmatramo jednu priliku. Zbog povjerljivost ne smijem iznijeti više detalja, no riječ o kompaniji iz tehnološkog sektora", ističe Kędzia koji više od sedam godina pomno prati naše tržište.

Studenac procvao u njihovim rukama

Dakle, kupljen prije šest godina od Josipa Milavića, Studenac je procvao u rukama Enterprise Investorsa. Od lanca s 390 trgovina te 2018. godine, danas zapošljava gotovo 6500 ljudi i ima više od 1250 prodavaonica, s ciljem daljnjeg širenja u Hrvatskoj, a i po Sloveniji – u rujnu su službeno preuzeli slovenski lanac trgovina Kea.

Studenac je jedinstven u Hrvatskoj po svom formatu susjedskih prodavaonica. Uz organski rast, Studenac se posljednjih šest godina uspješno razvijao upravo preuzimanjem manjih lokalnih maloprodajnih lanaca. Realizacijom devet značajnih akvizicija, kompanija je od 2018. do kraja 2023. godine obogatila svoju mrežu s gotovo 700 prodavaonica diljem Hrvatske. Provedbom jedinstvene strategije rasta, Studenac je više nego utrostručio broj prodavaonica od 2018. godine te je danas najveći trgovački lanac po veličini prodajne mreže u Hrvatskoj.

Kome god otišao Studenac u ruke, ta će transakcija izazvati tektonske promjene na domaćem maloprodajnom tržištu. Ako išta u ovom trenutku pouzdano znamo, to je način na koji će se poljski vlasnici "riješiti" našeg najbrojnijeg trgovačkog lanca.