text size

Predviđanje novog gospodarskog sloma ili financijske krize oduvijek je više nalikovalo na umjetnost nego na znanost. Danas se pojavila i nova komplikacija: sve veće informacijske rupe o tome što se zapravo događa u gospodarskim i financijskim sustavima.

Ovaj problem privukao je pozornost prošle godine, tijekom blokade američke vlade. Tada američki Fed nije mogao doći do ključnih podataka od inflacije, preko maloprodaje i podataka o radnim mjestima. Sve te podatke centralna banka koristi za određivanje smjera monetarne politike. Ipak, kada je riječ o pristupu podacima o ključnim rizicima - od kojih neki mogu ozbiljno potresti globalni financijski sustav - prepreke sežu mnogo dalje od političkih previranja u SAD-u i protežu se i u mnogo mračnije, neprobojnije kuteve svijeta financija.

Bloomberg

Bloomberg

Dok financiranje naizgled beskonačnim privatnim kapitalom sve više kompanija odvlači od javnih tržišta, veliki dio ekonomije koji je nekada mogao slati važne znakove upozorenja o zdravlju kompanija i potrošača sada je nestao iz vidika. Broj domaćih kompanija kojima se trguje na burzi u SAD-u, nekoć smatran ključnim znakom uspjeha i domaće i globalne ekonomije, više se nego prepolovio u posljednjih 20 godina. Istovremeno, broj američkih startupova vrijednih više od milijardu dolara porastao je na preko 850, pokazuju podaci PitchBooka.

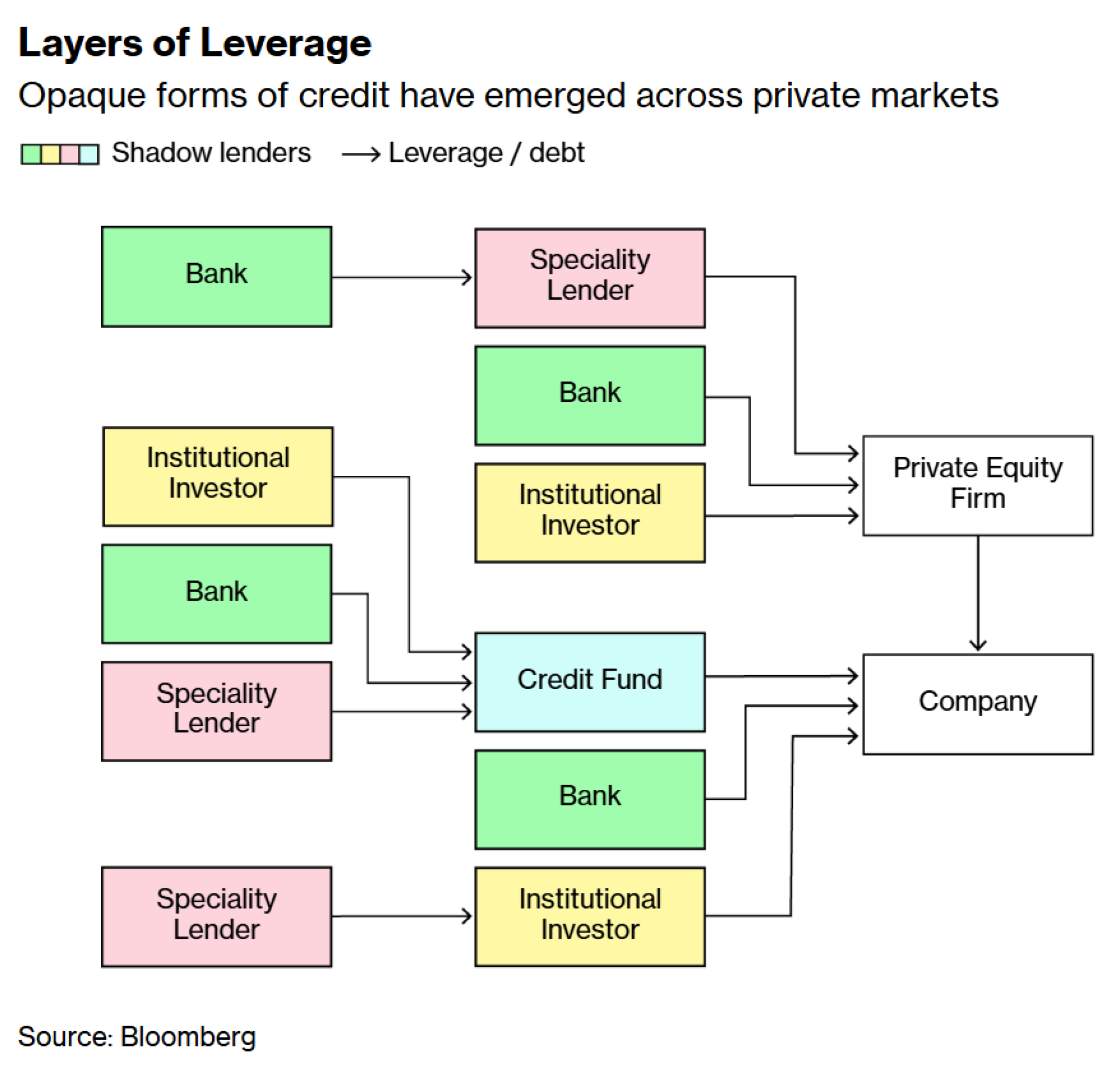

Rast privatnog financiranja nauštrb tradicionalnih bankovnih kredita također je nakon financijske krize utišao neke alarme na koje se dužnosnici oslanjaju kako bi na vrijeme vidjeli podrhtavanja koja mogu postati potresi.

"Značajne rupe u podacima otežavaju i nama i tržištu da vidimo gdje rastu rizici i prema tome predviđamo pritiske," objašnjava Sarah Breeden, zamjenica guvernera za financijsku stabilnost Bank of England. Te rupe su primorale Bank of England da napravi stres-test nebankarskog sustava - svega od private equityja do izravnih zajmova - "kako bismo mogli rasvijetliti nevidljive slabosti koje bismo inače mogli vidjeti samo u razdobljima pritiska," dodaje.

Novi upliv mirovinskih i maloprodajnih sredstava u privatno financiranje lako bi mogao izazvati daljnji rast neprobojnih dijelova tržišta.

"Žrtvujemo transparentnost zbog brzine," kaže Elizabeth McCaul, koja se do 2024. godine kao članica nadzornog odbora ECB-a bavila upravo rizicima privatnih financija. "To je možda u redu u dobrim vremenima, ali tijekom padova zbog toga se odluke donose naslijepo."

"Privatni krediti oslajanju se na komplicirano, višeslojno financiranje banaka koje čak ni same banke ne mogu holistički procijeniti," dodaje. "Uz koncentriranu imovinu, nejasne valuacije, privatne ocjene i fragmentirani nadzor, netransparentnost ovog tržišta je zabrinjavajuća."

Sarah Breeden / Bloomberg

Sarah Breeden / Bloomberg

Oni koji donose odluke izuzetno su loši u predviđanju gdje će i kada financijski sustav popustiti. Kriza 2007. i 2008. godine uslijedila je nakon jasnih znakova mnogih aktivnosti koje su danas nestale iz središta pozornosti. Svejedno, kolaps hipoteka i globalni potres dužnosnike je uhvatio nespremne.

Tada je stvar bila u tome da nisu znali kamo pogledati. Danas strah dolazi iz činjenice da je postalo nemoguće istražiti sektore gdje bi moglo doći do problema.

"Znamo da tvrtke za privatne zajmove, za privatne linije financiranja, pronalaze rizičnije zajmoprimce od kojih su banke odustale ili koji nikada nisu dobili sredstva od banaka i sada njima posuđuju," kaže John Schindler, generalni tajnik Odbora za financijsku stabilnost. "Klijenti koje oni biraju su rizičniji."

"Uz to," dodaje, "ne znamo kakvi su modeli financiranja i kakve su posljedice ako se dugovi ne vrate."

Bloomberg

Bloomberg

Dužnosnici Feda prošle su godine otkrili kako su kreditne obveze banaka prema nebankarskim zajmodavcima porasle za više od 50 posto i dosegle 2,2 bilijuna dolara u razdoblju između 2019. i 2024. godine. U izvješću su istaknuli ograničenja postojećih regulatornih podataka, kao i poteškoće u identificiranju izloženosti banaka privatnom kreditiranju, te pozvali na stroži nadzor veza između tradicionalnih zajmodavaca i pružatelja privatnog kredita.

"Svi smo vrlo zabrinuti zbog financijske poluge," kaže Richard Portes iz Europskog odbora za sistemske rizike, govoreći o trenutačnoj zaokupljenosti rizikom privatnog kreditiranja. "Zbog načina na koji se ona akumulira u različitim sektorima i dijelovima sustava."

Bloomberg

Bloomberg

U sjeni

Rizici, u ovom ili onom obliku, postoje već godinama. Kolaps obiteljskog ureda Archegos Capital Management iz 2021. godine, koji je pridonio i padu švicarske banke Credit Suisse nakon što je niz visoko leveregiranih oklada na dionice pošao po krivu, citira se kao simptomatičan za opasnost koju predstavljaju privatne tvrtke.

Ono što je danas drugačije je razina te aktivnosti.

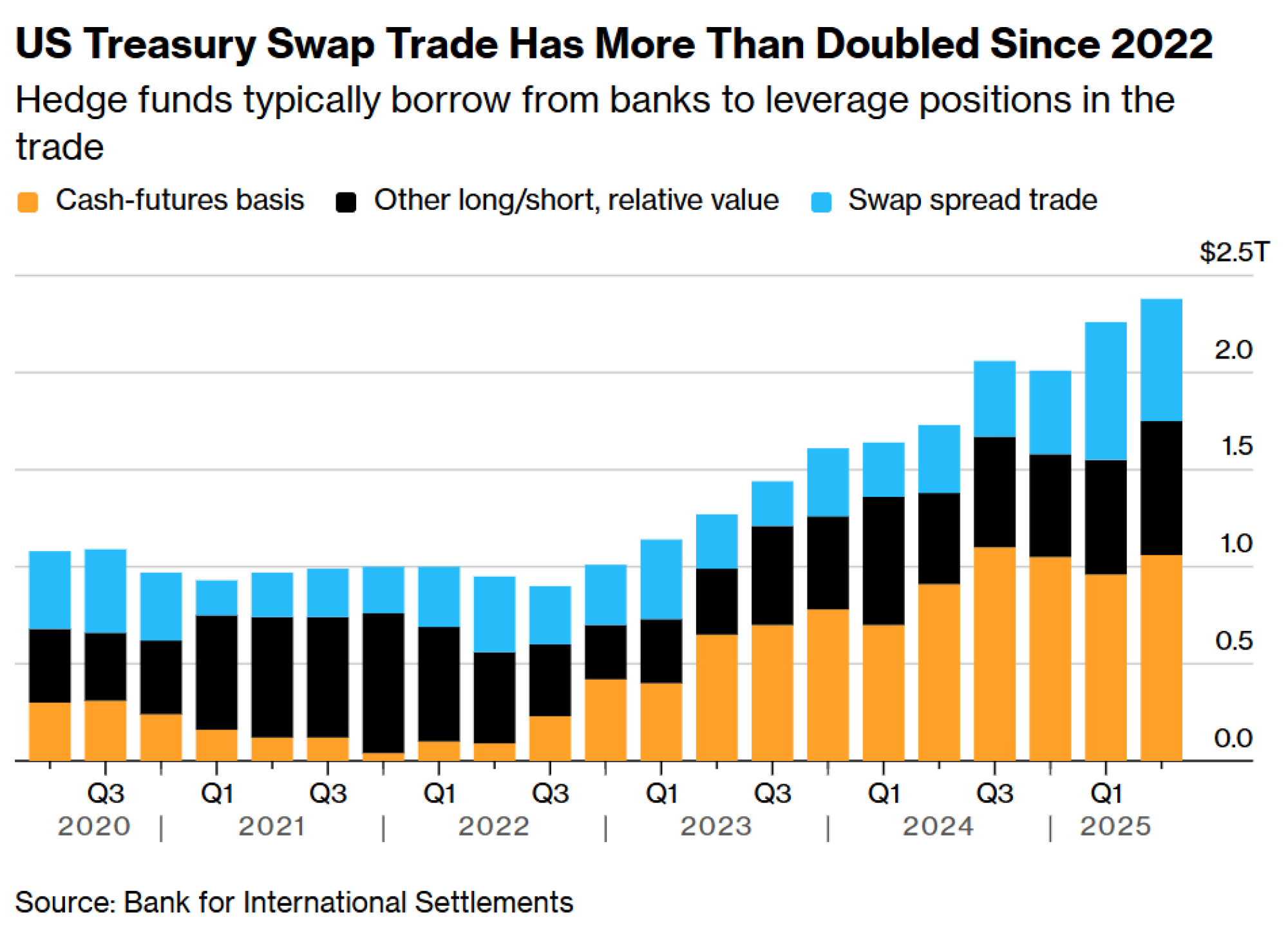

Regulatori su zabrinuti zbog snažno leveragiranih oklada hedge fondova na male razlike u cijenama na američkom tržištu državnih obveznica, kao i zbog nakupljanja rizika na tržištu deviznih swapova, kojeg je teško nadzirati, a čija vrijednost se kreće na oko 4 bilijuna dolara dnevno. Poremećaji izazvani pandemijom 2020. su godine doveli do toga da hedge fondovi nisu mogli zatvarati pozicije, zbog čega je Fed masovno otkupio imovinu radi stabilizacije financijskih tržišta - samo u ožujku i travnju vrijednost je dosegla 2,5 bilijuna dolara - i obećao stotine milijardi dolara dodatne potpore za hitne operacije.

Kolaps First Brands Groupa i Tricolor Holdingsa u 2025. dodatno je pojačao strahove da će privatni segment financijskog sektora biti taj koji će donijeti sljedeću globalnu krizu.

Predsjednik UBS Groupa, Colm Helleher, prošle je godine upozorio na "prijeteći sistemski rizik" u sektoru osiguranja zbog nedostatka efikasne regulacije. Komentare je iznio nakon što su se osiguravatelji okrenuli rizičnijoj, manje likvidnoj i teško procjenjivoj imovini na privatnim tržištima. Taj zaokret također je industriju izložio riziku od "koncentriranih gubitaka" i smanjene transparentnosti, upozorili su dužnosnici Bank of International Settlements u listopadu.

Problem za kreatore politika nadilazi puko nepoznavanje poslovnih rezultata pojedinih kompanija ili njihovog izgleda za rast. Rijetko mijenjane valuacije i sve češća upotreba tzv payment-in-kind struktura (PIK) u privatnom vlasničkom kapitalu i privatnom dugu mogu prikriti ono što su nekada bili ključni indikatori stresa na privatnim tržištima.

Skupi PIK zajmovi omogućuju zajmoprimcima da odgode gotovinske kamatne ispate do dospijeća kredita, što uljepšava bilance zajmodavaca i potencijalno prikriva probleme do mnogo kasnije faze. Menadžeri fondova također sve više upozoravaju da bi ih manjak prihoda od PIK i sličnih instrumenata mogao prisiliti da prodaju druga ulaganja, čak i kada to nije financijski oportuno.

Bloomberg

Bloomberg

Postoje i strahovi da bi nedovoljno učinkovit nadzor investitora na privatnim tržištima mogao dovesti do propuštanja ranih znakova upozorenja na probleme.

"Disciplina bi trebala dolaziti od investitora u privatne kompanije koji traže informacije potrebne da bi procijenili rizik," kaže Andrew Feller, bivši savjetnik u američkoj Komisiji za vrijednosne papire i burze, a danas posebni savjetnik u društvu Kohn, Kohn & Colapinto.

Ali ako ste investitor "i ulažete dva milijuna dolara rizičnog kapitala u 100 startupa, možda ste spremni prihvatiti manju transparentnost nego kada ulažete 500 milijuna dolara u tri kompanije," dodaje.

Baš kao i Fed, u studenom je i ECB upozorio kakoje njegova detaljna analiza nebankarskog sektora - što je dio izvješća o financijskoj stabilnosti - bila "ograničena" zbog nedostatka podataka. Među njima su bile i ključne metrike o potencijalno leveragiranim nebankarskim institucijama, kao i dokazi o razmjerima ovisnosti banaka na financiranje iz tih institucija.

ECB se također požalio i na nedostupnost dodatnih geografskih podataka van eurozone. "Te rupe u podacima otežavaju nam temeljitu analizu rizika vezanih za sponne između banaka i NBFI entiteta," rečeno je iz ECB-a.

Regulatori se boje kako bi takav nedostatak transparentnosti mogao izazvati nove probleme. U naporima da se obuzdaju rizici u sjeni bankarstva "najviše pomažu bolji podaci," kaže Klaas Knot, koji je do srpnja predsjedao Odborom za financijsku stabilnost i predvodio nastojanja za poboljšanje transparentnosti.

Bez njih "će biti teško doći do iste razine otpornosti kao i u bankarskom sustavu," dodaje.

Klaas Knot / Bloomberg

Klaas Knot / Bloomberg

Novi rudari podataka

Rast privatnih tržišta potaknuo je i čitavu industriju vlasničkih baza podataka, koje bi za neke dužnosnike mogle biti preskupe: očekuje se kako će rast tržišta alternativnih podataka moglo porasti s oko 11,7 milijardi 2024. do čak 135,7 milijardi dolara u 2040. godini, pokazuju podaci Grand View Researcha.

"Ponekad možete dobiti pristup točnijim, i sigurno pravovremenijim, podacima putem alternativnih baza podataka nego da možda koristite uobičajene, tradicionalne setove," kaže Daryl Smith, direktor istraživanja u alternativnom pružatelju podataka Neudata. U "svijetu privatnih tržišta, mislim da mnogi investitori - ali i regulatori - vjerojatno radije biraju proxy pokazatelje uspješnosti nego zakašnjele kvartalne podatke ili druge spore izvore."

Ti proxy pokazatelji mogu uključivati tjedne podatke o maloprodaji iz jednog dućana ili obujam rezervacija u restoranima. Bloomberg LP, matična tvrtka Bloomberg Newsa, konkurent je kompaniji Neudata u pružanju financijskih podataka.

Bank of England ozbiljno je ulagala u podatke o privatnim tržištima tijekom pandemije, a to čini i do danas, kaže jedan izvor upoznat sa situacijom. Inicijalna namjera im je bila shvatiti profile korporativnog duga kompanije u čitavoj ekonomiji. Zadržali su pretplate na većinu tih baza podataka kako bi mogli bolje shvatiti razvoj okruženja, kaže izvor koji je tražio da ostane anoniman.

Iz Bank of England prošle je godine Odboru za riznicu rečeno da se, kada je riječ o privatnim tržištima, oslanjaju na "kombinaciju razgovora sa sudionicima na tržištu, komercijalnih izvora podataka i podataka nekih reguliranih društava," kako bi procijenili razinu preuzimanja rizika i valuacije.

Ipak, regulatori i donositelji odluka o kamatnim stopama znaju da mnogo toga ne znaju.

Dužnosnici u Ujedinjenom Kraljevstvu to su naučili na teži način 2022., tijekom krize ulaganja vođenih obvezama. Ubrzan rast kamatnih stopa prisilio je mirovinske fondove na prodaju državnih obveza kako bi podmirili pozive na dodatno osiguranje, što je pridonijelo kraju ionako kratkog mandata premijerke Liz Truss. Prema izvješću parlamentarnog odbora, ta kriza je djelomično izazvana i nedostatkom podataka u industriji. Naknadni pad cijena britanskog duga, nakon propalog mini-proračuna premijerke Truss, prisilio je mirovinske fondove na dodatnu prodaju i izazvao još veće padove i rasprodaje.

"Tada smo naučili," kaže Breeden, "kako koncentrirane i povezane pozicije mogu izazvati pritisak."

Liz Truss / Bloomberg

Liz Truss / Bloomberg

Za McCaul, potreba za većom transparentnošću je hitna. "Ne možete umanjiti rizike koje ne vidite," kaže ona. "Što manje podataka donositelji odluka imaju na raspolaganju, to su veći izgledi da će sljedeći šok stići iznenada i udariti snažnije nego što bi trebao."