text size

Kada tvrtka JPMorgan Chase & Co. konačno otvori svoju digitalnu banku u Njemačkoj sljedeće godine, neće biti jedina: zemlja postaje meta velikih stranih zajmodavaca koji pokreću isključivo internetske brendove. Na prvi pogled je to zbunjujuće s obzirom na reputaciju Njemačke kao jednog od najtežih tržišta za zaradu u potrošačkom financiranju. No, ono što se trenutno događa puno govori o tome kako se posao mijenja i o konkurenciji s kojom će se etablirani zajmodavci svugdje sve više suočavati.

Deutsche Bank AG i legija lokalnih štedionica u Njemačkoj, međutim, još ne moraju paničariti. Rascjepljivanje maloprodajnog bankarstva dolazi na mnoga tržišta, ali većina novca koju novi sudionici jure u rukama je starijih, manje digitalno aktivnih klijenata koje bi moglo biti teško dosegnuti. Prava promjena tržišnih udjela vjerojatno će se odvijati sporo.

JPMorgan će pokrenuti Chase Germany u drugom tromjesečju sljedeće godine, otprilike pet godina nakon što je platforma debitirala u Velikoj Britaniji. Španjolski BBVA SA pokrenuo je digitalno poslovanje u Njemačkoj ovog ljeta, pokušavajući privući klijente višim kamatnim stopama na tekuće račune. Banco Santander SA, španjolski konkurent BBVA-a, nedavno je proširio svoj brend Openbank i u Njemačku, uz očitija tržišta Meksika i SAD-a. Prošli mjesec, novi strateški plan banke Credit Agricole SA istaknuo je Njemačku u nadolazećem nizu digitalnih lansiranja francuskog zajmodavca; HelloBank! banke BNP Paribas SA je relativni veteran koji je tamo već nekoliko godina težio rastu.

Čitaj više

Kritika Jamieja Dimona upućena EU-u u potpunosti je ispravna

Usred lavine američkih kritika usmjerenih prema Europi, Dimonovo oštro upozorenje o njezinom "pravom problemu" možda najviše odzvanja.

09.12.2025

Kripto kao kolateral - Predvodi li JPMorgan novi val kripto-adopcije?

Jedna od najutjecajnijih svjetskih bankarskih grupacija JPMorgan Chase & Co. planira da do kraja godine omogući institucionalnim klijentima korištenje bitcoina i ethera kao osiguranja za kredite.

19.11.2025

Kraj američke dominacije? - JPMorgan i Deutsche Bank prognoziraju zaokret u prinosima

Visoke valuacije mogle bi zaustaviti izvanredne prinose američkih dionica i potaknuti povratak na prosjek.

10.11.2025

JPMorgan i Deutsche Bank analiziraju - što će donositi prinose u idućem desetljeću?

Visoke valuacije i 'povratak prosjeku' mogli bi okončati dominaciju američkih dionica.

03.11.2025

Sva ova imena suočavaju se s impresivnom vojskom tisuća pouzdanih lokalnih institucija s dubokim korijenima: štedionicama poznatim kao Sparkassen, koje ne teže profitu i istiskuju prinose dostupne svima ostalima. Novopridošlice će se također boriti s velikim etabliranim zajmodavcima poput Deutsche Bank, koji ima oko četvrtinu Nijemaca među svojim klijentima, već je uložila mnogo novca u modernizaciju vlastitih aplikacija i obećava revoluciju vođenu umjetnom inteligencijom u svojim maloprodajnim uslugama u nastojanju da poveća profit. Njemačka također ima vlastitu skupinu domaćih neobanaka, poput N26.

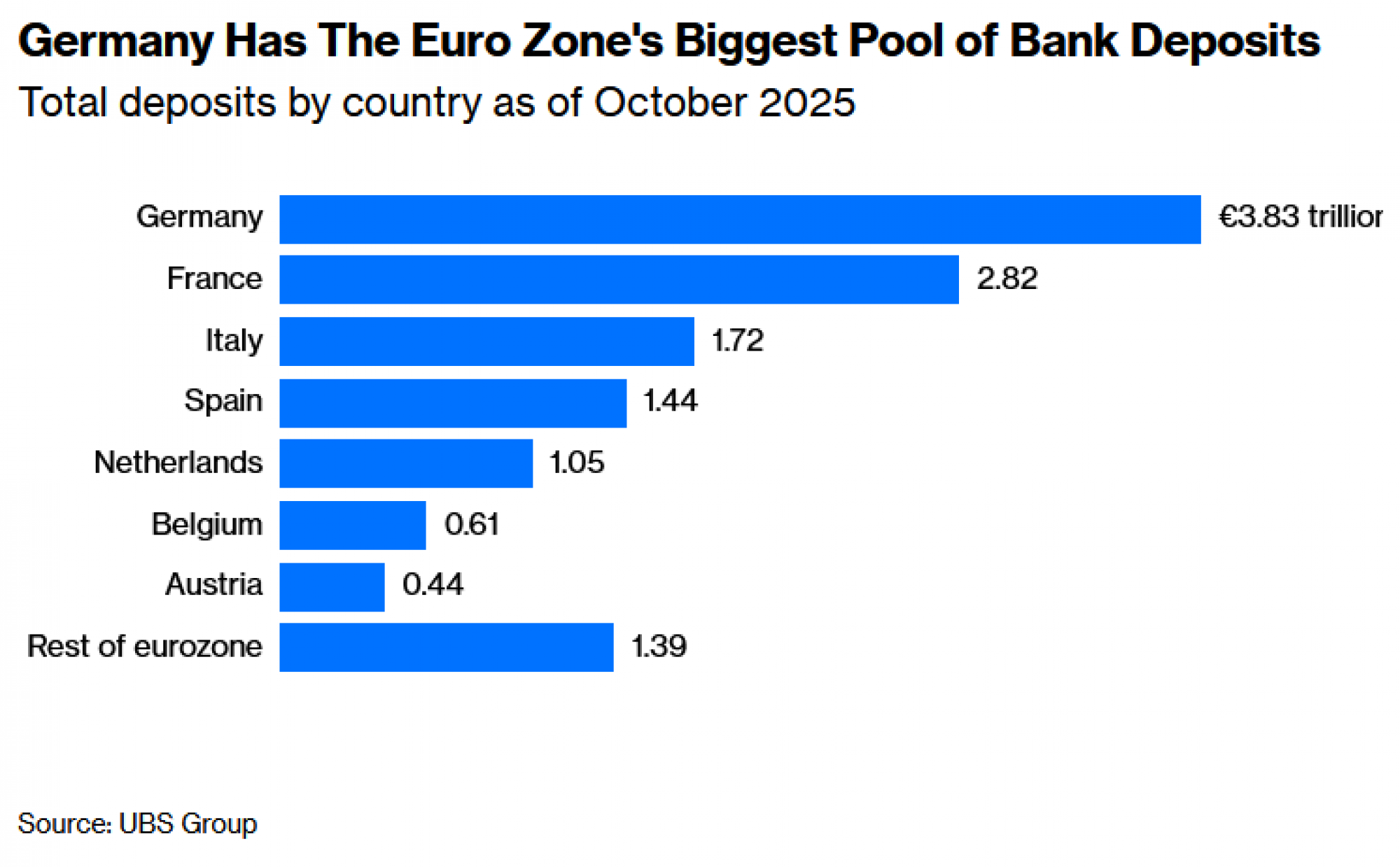

Dakle, što se događa? Koliko digitalnih banaka uopće treba jednoj zemlji? Postoje dva jednostavna odgovora. Nakon godina tehnoloških nadogradnji, banke bez poslovnica i isključivo digitalne banke postalo je nevjerojatno jeftino osnovati, a Njemačka ima ogroman fond depozita koje može iskoristiti, više od bilo kojeg drugog tržišta eurozone.

Tehnologija i regulacija više nisu prepreke ulasku na europska tržišta, a početne investicijske potrebe su niske, što znači da je razina rentabilnosti depozita klijenata koje banke trebaju prikupiti dramatično pala, prema analitičaru tvrtke UBS Group AG Jasonu Napieru. U Njemačkoj se vodi borba za gotovo četiri bilijuna eura (4,7 bilijuna dolara) depozita, što je oko 1 bilijun eura više od Francuske, sljedećeg najvećeg tržišta.

Trošak tih depozita u smislu kamata koje klijenti očekuju veći je u Njemačkoj nego na nekoliko drugih europskih tržišta (trenutno oko 0,8 posto) prema podacima koje je prikupio UBS, ali s obzirom na to da se očekuje da će se službene kamatne stope u narednim godinama stabilizirati na oko dva posto, novi sudionici mogu ostvariti lijepu zaradu samo prikupljanjem novca klijenata i držanjem tih sredstava u Europskoj središnjoj banci.

Neobanke poput Monza u UK-u ne rade puno više od ovoga, dok je JPMorganova podružnica Chase UK prikupila nekoliko desetaka milijardi funti od britanskih štediša kao mali, ali jeftin izvor dodatnog financiranja za svoje međunarodno investicijsko bankarsko poslovanje. Očekuje se da će Chase učiniti nešto slično u Njemačkoj.

Novi konkurenti će preuzeti dio tržišnog udjela od postojećih igrača u Njemačkoj, ali njihov utjecaj na cijene depozita možda neće biti ogroman. Deutsche Bank, na primjer, nije povećao kamatne stope koje plaća klijentima kao odgovor na ulazak BBVA-a na njihovo tržište, a ipak je posljednjih mjeseci privukla više novih depozita od svog španjolskog konkurenta, prema upućenom izvoru. Prepoznatljivost brenda i dalje puno znači.

To će se promijeniti, ali trebat će vremena. Najprofitabilniji računi vjerojatno će biti koncentrirani među starijim, manje digitalno aktivnim klijentima koji ne traže najbolje kamatne stope agresivno. Međutim, u bankama koje imaju takve klijente će se ti prihodi prirodno smanjiti s vremenom.

Čini se da su otvaranja neobankovnih računa koncentrirana među mlađim ljudima, koji imaju manje ušteđevine na koju banke mogu ciljati, kao i među nekim starijim deponentima koji sada imaju račune u više institucija nego prije, prema Napieru. Podaci Credit Agricolea sugeriraju da digitalne banke osvajaju 40 posto otvorenih novih računa, ali samo tri posto prihoda, tvrdi Napier. U Ujedinjenom Kraljevstvu rast novih računa nije popraćen porastom broja ljudi koje regulatori bilježe kao osobe koje mijenjaju račune.

Strateška bitka koja se odvija uključuje valove novih banaka koje se pojavljuju, a sve su sposobne ostvariti razumnu dobit s mnogo manjom infrastrukturom, ali u konačnici se nadaju da će postati primarna banka za mlađe klijente kada odrastu i počnu koristiti više financijskih usluga.

Ako ste u Njemačkoj, od sada možete očekivati da ćete biti bombardirani oglasima i ponudama banaka, a i ostatak Europe će uskoro dobiti sličan tretman.