Problemima u automobilskoj industriji ne nazire se kraj. Tranzicija prema električnim vozilima (EV) pokazala se mnogo izazovnijom i skupljom nego što se očekivalo, a industrija se suočava s nedovoljnom potražnjom. Stečaj tvrtke NorthVolt, koja je bila svojevrsna nada u industriji komponenti za električne automobile, poljuljao je povjerenje mnogih investitora u tranziciju na električna vozila. Posebno zabrinjava koliko je kapitala tvrtka prikupila, među ostalima i od Volkswagena.

Kineska konkurencija prijeti preuzimanjem EU-ova tržišta putem lokalizacije proizvodnje i regrutiranja radne snage, često iz redova europskih konkurenata. Istodobno, europski proizvođači automobila bore se s vlastitim problemima. Primjerice, Volkswagen privlači pozornost zbog sukoba interesa sa sindikatima i državom, dok Stellantis prolazi kroz velike promjene u upravljanju zbog strateških pogrešaka i pada prodaje.

Zajednička nit ovih problema leži u izazovima s potražnjom, koji su uzrokovali nesigurnost u proizvodnji, uključujući proizvodnju ispod kapaciteta i povremena zaustavljanja rada u nekim pogonima.

Čitaj više

Robotaksiji: Gdje već voze, tko ih proizvodi, jesu li profitabilni?

Danas investitori s nestrpljenjem iščekuju Teslino predstavljanje robotaksija. 'Povijest se piše,' kaže Musk.

10.10.2024

Analiza BBA: Volkswagen rastrgan između državne i korporativne logike

VW kao korporacija nastoji riješiti jedan od svojih najvećih konkurentskih problema – njemačke tvornice, možda i najskuplje karike u njihovom opskrbnom lancu.

07.10.2024

Prodaja automobila u Europi stagnira, proizvodni kapaciteti neiskorišteni – što sad?

Godišnja prodaja u Europi stagnira na oko tri milijuna automobila ispod razina od prije pandemije.

13.09.2024

Kineski BYD i preko Turske ulazi u Europu

S tvornicom u Turskoj, koncern će uskoro imati dva postrojenja na širem europskom kontinentu.

23.10.2024

Potrošen model

Iz perspektive potrošača, razlozi za pad potražnje postaju još jasniji. Novi automobili postaju sve manje pristupačni, budući da su se veliki proizvođači poput Volkswagena, Stellantisa i Renaulta oslonili na povećanja cijena kako bi zadržali rast prihoda.

Bloomberg Mercury

Bloomberg Mercury

Također, radi očuvanja kratkoročne profitabilnosti, prioritet su dobili skuplji modeli s višim maržama. Potrošačka baza se u velikoj mjeri zasitila. Te su činjenice jasno naglašene u pismu koje je savez američkih trgovaca Stellantisovim vozilima uputio Stellantisu u rujnu 2024. Već dvije godine prije toga upozoravali su na gomilanje zaliha i pad interesa potrošača. Glavna poruka bila je da su zanemarili svoje osnovne kupce – one koji traže pristupačne i pouzdane automobile, što je rezultiralo nagomilanim zalihama i narušenom reputacijom ključnih brendova.

Jasno je da se veliki europski proizvođači automobila trenutno suočavaju s ozbiljnim izazovima, a odličan sekundarni pokazatelj toga su i rezultati proizvođača autodijelova, njihovih ključnih dobavljača. Uz to, zbog nepovoljne profitne dinamike kod električnih vozila (budući da su još uvijek skupa za proizvodnju i snižavaju marže, osobito u usporedbi s vozilima sa SUS motorima), ambiciozni ciljevi vezani uz elektrifikaciju postaju sve udaljeniji.

To najviše pogađa dobavljače koji su se u velikoj mjeri specijalizirali za komponente za električna vozila. Potrebno je sagledati širu sliku i analizirati ključne financijske pokazatelje nekih od najvažnijih proizvođača autodijelova, jer oni odražavaju trendove u automobilskoj industriji. Njihovi rezultati također su relevantni za Adria regiju, budući da su brojni dobavljači postavili svoje pogone upravo ovdje (često uz značajne subvencije kako bi se privukle strane izravne investicije) i utječu na kretanja u regionalnoj industriji autodijelova. Globalni trendovi neizbježno se odražavaju i na subjekte u regiji, omogućujući donošenje zaključaka o njihovom budućem poslovanju.

Godina pada

pixsell

pixsell

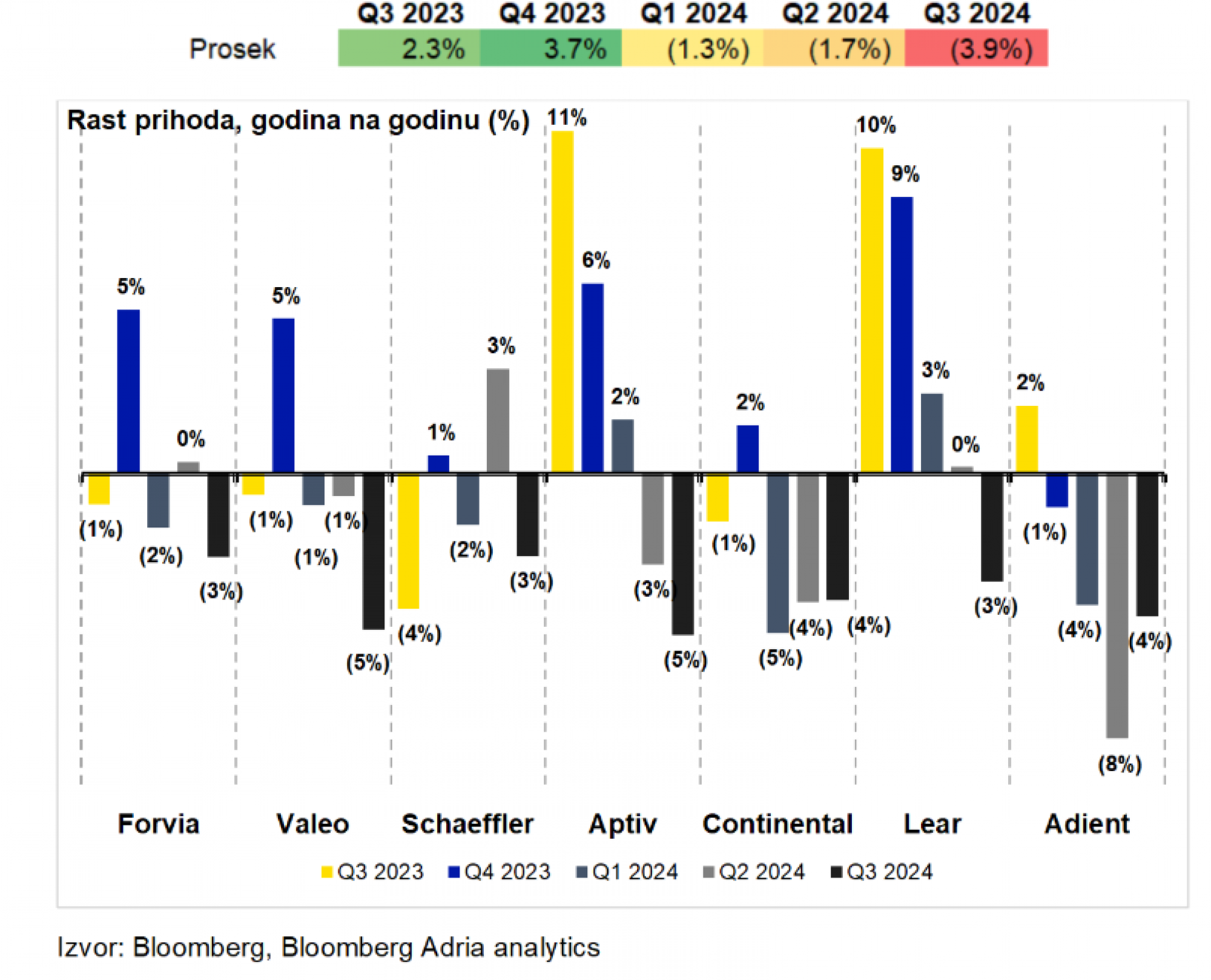

Zbog razočaravajućih rezultata, osobito u četvrtom kvartalu 2024., trpe i proizvođači autodijelova. Promatrana skupina obuhvaća proizvođače različitih autodijelova, uključujući dobavljače prvog reda (engl. tier one suppliers) za automobilsku industriju. U prosjeku, njihovi su prihodi u trećem kvartalu 2024. pali za 3,9 posto u usporedbi s istim razdobljem prošle godine. Trend opadanja prodaje postao je izrazito vidljiv u drugoj polovici 2024., kada svaki analizirani proizvođač bilježi pad prihoda u srednjim jednoznamenkastim vrijednostima (u trećem kvartalu 2024. u usporedbi s trećim kvartalom 2023.).

Godina je razmjerno dobro započela za tvrtke specijalizirane za elektroniku, žice i kabele, poput Leara i Aptiva, no nakon prvog kvartala 2024. potražnja se smanjila zbog opadanja interesa potrošača, smanjenja subvencija za električna vozila, konkurencije iz Kine, trgovinskih napetosti i promjena u strukturi proizvoda.

Krajem 2024. prodaju su podržali povećani prihodi od naprednih softverskih rješenja, osobito Aptivove verzije sustava ADAS (engl. advanced driver assistance systems). Francuski Valeo također ostvaruje dio prihoda od ADAS-a, no osjetio je veći pad potražnje zbog šireg fokusa koji uključuje sustave rasvjete, elektrifikacije, signalizacije i brisača. S druge strane, tijekom 2024. teže su pogođeni proizvođači osnovnijih autodijelova (poput komponenti za motore i mjenjače te dijelova za električne i hibridne motore) kao što je Schaeffler. Adient je zabilježio najveći pad prihoda u drugom kvartalu 2024., a značajan pad nastavio se i u trećem kvartalu te godine. Tvrtka, koja se specijalizirala za sjedala, posluje i u Srbiji, gdje je u tvornici u Loznici otpušteno 130 radnika, dok je novi val otkaza najavljen za sredinu 2025.

Zbog pada prodaje, proizvođači autodijelova proaktivno traže načine za smanjenje troškova. S obzirom na njihovu inferiornu pregovaračku poziciju u odnosu na proizvođače automobila, smanjenje troškova postalo je imperativ za očuvanje profitnih marži. Uz to, njihovi proizvodi uglavnom se izrađuju prema specifikacijama automobilskih proizvođača. Kao rezultat, brojni europski dobavljači najavili su tisuće otkaza i ozbiljna restrukturiranja, upravo radi pojačane troškovne discipline.

Proizvođači autodijelova povećavaju zaduženost

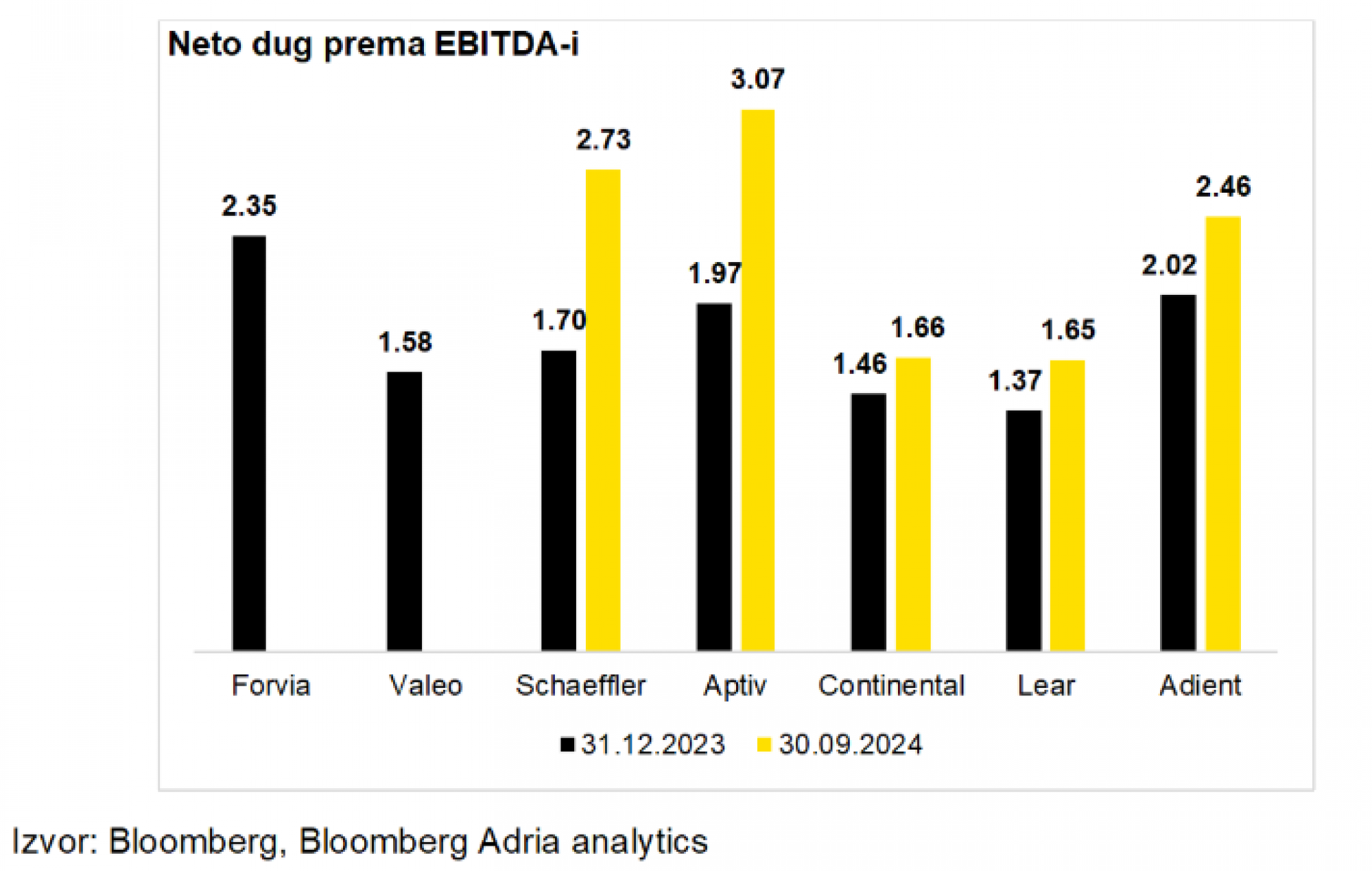

Dodatni pokazatelj poteškoća u industriji je rast zaduženosti u trećem kvartalu 2024. u usporedbi s trećim kvartalom 2023. Promatrana skupina (izuzev Valea i Schaefflera, koji ne objavljuju ove podatke za devetomjesečno razdoblje) bilježi povećanje zaduženosti kod svakog proizvođača. Prosječan omjer neto duga prema EBITDA-i povećao se s 1,7 na 2,23 (od 31. prosinca 2023. do 30. rujna 2024.). Jasno je da je sada potreba za kreditima veća, s obzirom na ulaganja potrebna za održavanje koraka s proizvođačima automobila, no oči investitora bit će usmjerene na razinu zaduženosti na kraju 2024.

Naučene lekcije

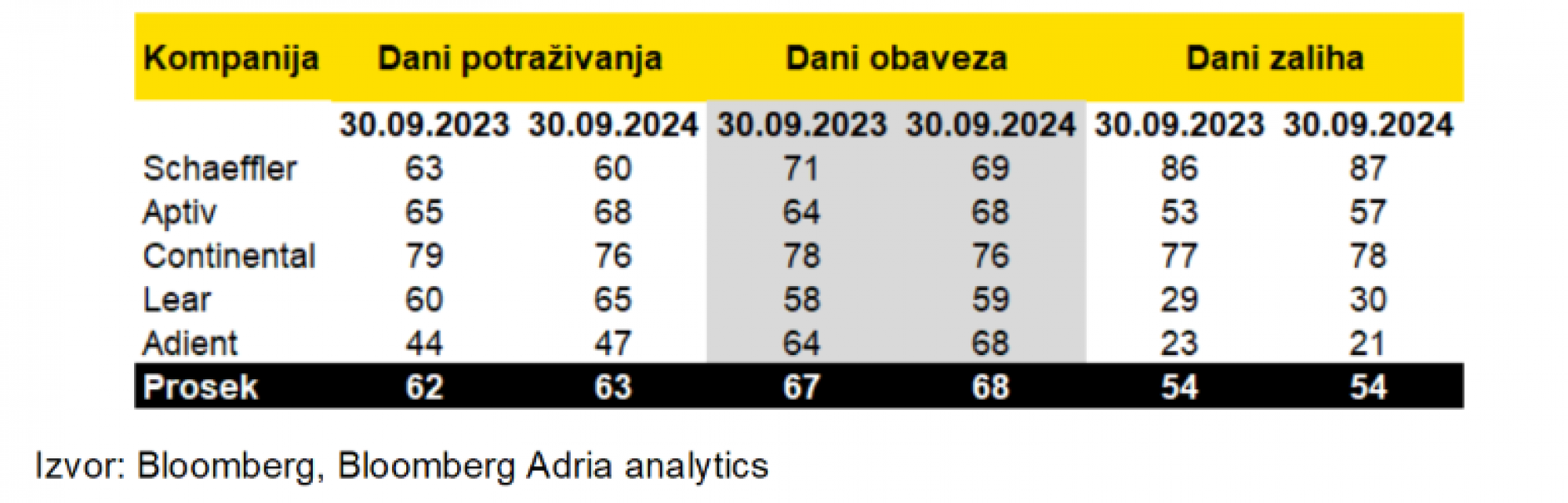

Pozitivna strana proizvođača autodijelova njihovo je upravljanje obrtnim kapitalom. Naime, unatoč padu prodaje, potraživanja se naplaćuju gotovo istom dinamikom, pa su prosječni dani naplate potraživanja ostali na razini prošlogodišnjih. Drugim riječima, potraživanja su se smanjila proporcionalno nižoj prodaji.

To je u velikoj mjeri očekivano, s obzirom na to da dobavljači autoindustrije uglavnom posluju prema narudžbama i dugoročnim ugovorima. Proizvođači autodijelova uspjeli su se prilagoditi razdoblju smanjene potražnje, izbjegavajući nagomilavanje zaliha, pa su prosječni dani zaliha također ostali na prošlogodišnjim razinama na kraju četvrtog kvartala 2024. Međutim, s daljnjim cjenovnim pritiscima, izazovi u upravljanju neto obrtnim kapitalom mogli bi se nagomilavati.

Stižu gladne godine

Pad potražnje za električnim automobilima (kao i opće usporavanje u autoindustriji) imat će regionalne posljedice u iduće dvije do tri godine. Prvi znakovi bit će vidljivi u financijskim izvještajima za 2024. Novi koraci za smanjenje troškova također bi mogli utjecati na regiju. Očekivat će se i troškovna disciplina od regionalnih poduzeća, unatoč nižim troškovima poslovanja i subvencijama.

Oporavak prodaje ovisit će o entuzijazmu potrošača i povećanju pristupačnosti električnih automobila, s obzirom na to da se za električno vozilo trenutno plaća u prosjeku 35 posto više nego za ekvivalent s motorom s unutarnjim izgaranjem. Može se argumentirati da padovi u potražnji obično dulje pogađaju proizvođače autodijelova nego same proizvođače automobila, zbog kašnjenja u učincima koji prolaze kroz kompleksan lanac opskrbe.

Često su proizvođači autodijelova snažnije pogođeni nepovoljnim trendovima u autoindustriji, posebno jer se oslanjaju na ekonomiju obujma i imaju manju pregovaračku moć, budući da su vezani dugoročnim ugovorima s proizvođačima automobila.

Bloomberg

Bloomberg

U kratkom roku, prilike za očuvanje vrijednosti proizvođači autodijelova vide u softverskim rješenjima, poput naprednih sustava sigurnosti i autonomne vožnje. Nešto apstraktniji argument može se izvesti iz dijela Tesline strategije, istaknute nakon događaja We, Robot.

Naime, iznosi se teza o izvedivosti autonomnog ride-sharinga kao budućnosti, osobito kao rješenja za potrošače koji ne žele izdvajati značajan dio kućnog budžeta za kupnju automobila. Ipak, izvedivost takve vizije ostaje upitna, no predstavlja alternativu klasičnom modelu vlasništva vozila.

Dodatni pritisak na regionalne proizvođače autodijelova dolazi od tihog ulaska Kine na tržište, s ciljem proboja na europsko tržište. Sve je više stranih direktnih kineskih investicija u proizvodne pogone (osobito u Srbiji), dok BYD-ova tvornica u Mađarskoj predstavlja još snažniji pokazatelj tog trenda.

Kineske tvrtke formiraju strateške saveze s europskim proizvođačima, poput partnerstva Leapmotora i Stellantisa. Trenutno se čini da Kina promatra širu regiju kao obećavajući proizvodni klaster za lokalizaciju proizvodnje unutar EU-a. Situacija je i dalje neizvjesna, osobito zbog predloženih carina – kako od EU-a, tako i potencijalno Donalda Trumpa. Kao odgovor na te tarife, Kina predlaže svoje carine na europske proizvode na svom tržištu. Jedno je jasno – Kina želi europsko tržište i vidi regiju kao priliku za ozbiljan iskorak.