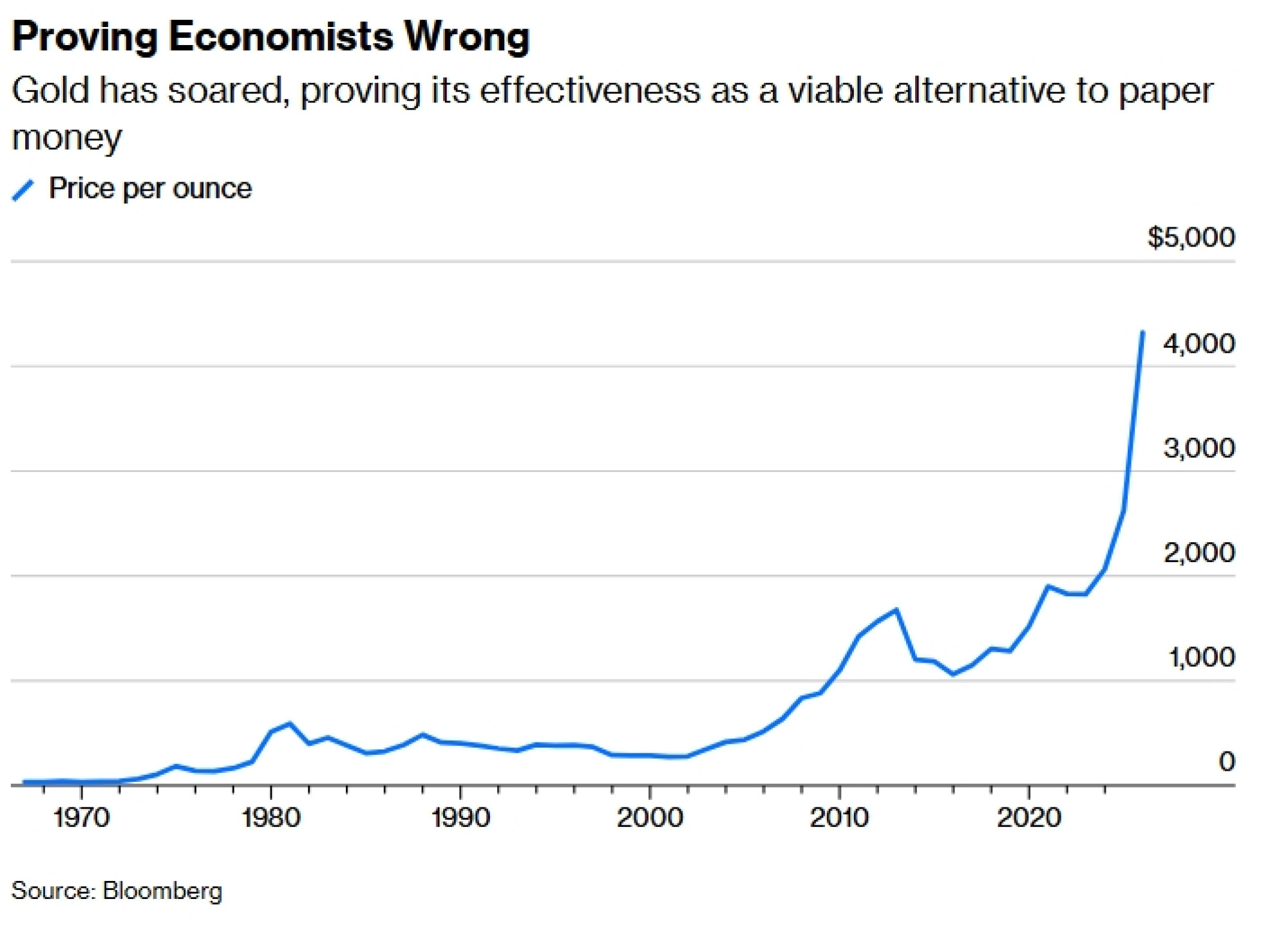

Zlatom se trguje blizu 5000 dolara po unci. Pa ipak, usred rata SAD-a i Izraela protiv Irana i dok strane središnje banke prodaju državne obveznice kako bi obranile vlastite valute, a prinosi na obveznice rastu umjesto da padaju, ovaj plemeniti metal jedva da se pomaknuo – čak i dok ga svjetske monetarne vlasti, upravo one institucije stvorene da zlato učine suvišnim, kupuju najbržim tempom u jednoj generaciji.

GOLDS:COM

Gold Spot $/Oz

4.834,25 XAU

+127,74 +2,71%

vrijednost na početku trgovanja

4.739,87

posljednja zaključna vrijednost

4.706,51

promjena od početka godine

11,125%

dnevni raspon

4.713,94 - 4.856,81

raspon u 52 tjedna

2.970,17 - 5.595,47

Ovo se ne bi smjelo događati. Ekonomska struka proglasila je zlato "barbarskim reliktom" prije jednog stoljeća i od tada je provela većinu vremena pokušavajući tu presudu održati na snazi. I dalje gubi.

Prvi hitac ispalio je John Maynard Keynes 1924. godine. Zlatni standard, napisao je, bio je primitivna monetarna tehnologija koju su prosvijećena moderna gospodarstva prerasla. Budućnost je pripadala upravljanim valutama kojima rukovode stručne institucije. Njegovo je stajalište uvelike prevladalo u Bretton Woodsu 1944. godine, gdje je zlato zadržano kao nominalno sidro – konvertibilno u dolare po cijeni od 35 dolara po unci – ali je zapravo degradirano na status simbola.

Čitaj više

Pao izvoz sudanskog zlata u UAE nakon prekida diplomatskih odnosa

Od kolovoza su postojale naznake da su neki brodovi koji prevoze sudanski teret imali problema s ulaskom u UAE – što je razvoj događaja koji je utjecao na neke pošiljke goriva iz sudanskih luka na Crvenom moru.

03.04.2026

Goldman Sachs očekuje novi uzlet zlata

Srednjoročni izgledi za zlato ostaju netaknuti, evo do kud bi zlato moglo otići.

31.03.2026

Zlato pada zbog rata na Bliskom istoku i visokih prinosa na obveznice – slijedi li preokret?

Nakon višegodišnjeg rasta poguranog likvidnošću i očekivanjima nižih kamata, zlato se suočava sa snažnim pritiskom prodaje jer se globalni kapital okreće prinosima i likvidnosti u uvjetima energetskog šoka.

25.03.2026

Zlato je zakazalo kao sigurno utočište u ratu s Iranom – što se dogodilo?

Među mnogim dezorijentirajućim aspektima rata s Iranom za ulagača je to što je bilo iznenađujuće teško pronaći bilo kakvu vrstu "ratnog utočišta".

25.03.2026

Prva runda za ekonomiste. Zlato je bilo "u kavezu".

Ili ipak nije? Dana 15. kolovoza 1971. predsjednik Richard Nixon objavio je da dolar više neće biti konvertibilan u zlato. Ekonomisti su uglavnom klicali. Milton Friedman dugo je tvrdio da su fluktuirajući tečajevi pod upravljanjem discipliniranih središnjih banaka superiorniji krutostima zlatnog standarda. Struka je bila gotovo jednoglasna: zlato je povijesni kuriozitet. Ne možete voditi moderno gospodarstvo vezano za nešto što ste iskopali iz zemlje.

Osveta zlata bila je brza i sramotna. U roku od devet godina cijena mu je porasla s 35 na 850 dolara po unci – što je dobitak od preko 2300 posto. Sedamdesete godine prošlog stoljeća, koje su trebale pokazati nadmoć upravljanih valuta, donijele su umjesto toga stagflaciju i dolar koji je izgubio više od polovice svoje kupovne moći. Investitori koji su držali gotovinu izgubili su 87 posto svog stvarnog bogatstva. Oni koji su držali "barbarski relikt" svoje su bogatstvo učetverostručili.

Druga runda za zlato.

Predsjednik Federalnih rezervi Paul Volcker krenuo je u napad 1979. godine i ubrzo podigao kamatne stope na 20 posto, slomivši inflaciju i vrativši vjerodostojnost upravljanom novcu. Zlato je doživjelo kolaps – s 850 dolara 1980. na 255 dolara do 1999. godine, što je realni gubitak od 85 posto tijekom dva desetljeća. Europske središnje banke, u krajnjem činu institucionalnog prijezira, počele su aktivno prodavati svoje rezerve. Engleska banka prodala je 395 tona između 1999. and 2002. godine, gotovo točno na samom dnu – transakcija koja je u britanskom tisku postala poznata kao "Brownovo dno" (Brown's Bottom), po ministru financija Gordonu Brownu koji ju je naredio.

Treća runda za ekonomiste, odlučno.

Zatim je stigla 2008. i globalna financijska kriza. Lehman Brothers Holdings Inc. je propao, vlade su upotrijebile bilijune dolara hitnih poticaja, a realne kamatne stope postale su negativne. Zlato se sjetilo svoje uloge. S 800 dolara u jeku krize, popelo se na 1921 dolar do 2011. godine. Institucije ekonomista vidno su se mučile. Zlato, koje nema upravu, nema upravni odbor i nema financijsku polugu, samo je stajalo tamo, izgledajući samodopadno.

No najznačajnija runda u modernoj eri nije imala nikakve veze s inflacijom. Radilo se o nečem temeljitijem: je li imovina denominirana u dolarima doista sigurna.

Dana 26. veljače 2022., dva dana nakon što je Rusija napala Ukrajinu, SAD i saveznici zamrznuli su 300 milijardi dolara rezervi ruske središnje banke pohranjenih u zapadnim institucijama. Svaka nesvrstana središnja banka primila je poruku. Imovina držana u dolarima, eurima ili funtama mogla bi biti konfiscirana. Postojala je točno jedna velika pričuvna imovina koju SWIFT nije mogao zamrznuti, koja se nije mogla zaplijeniti sudskim nalogom ili obezvrijediti tuđom monetarnom politikom. Ona se ne može hakirati i ne zahtijeva povjerenje u bilo koju instituciju ili vladu.

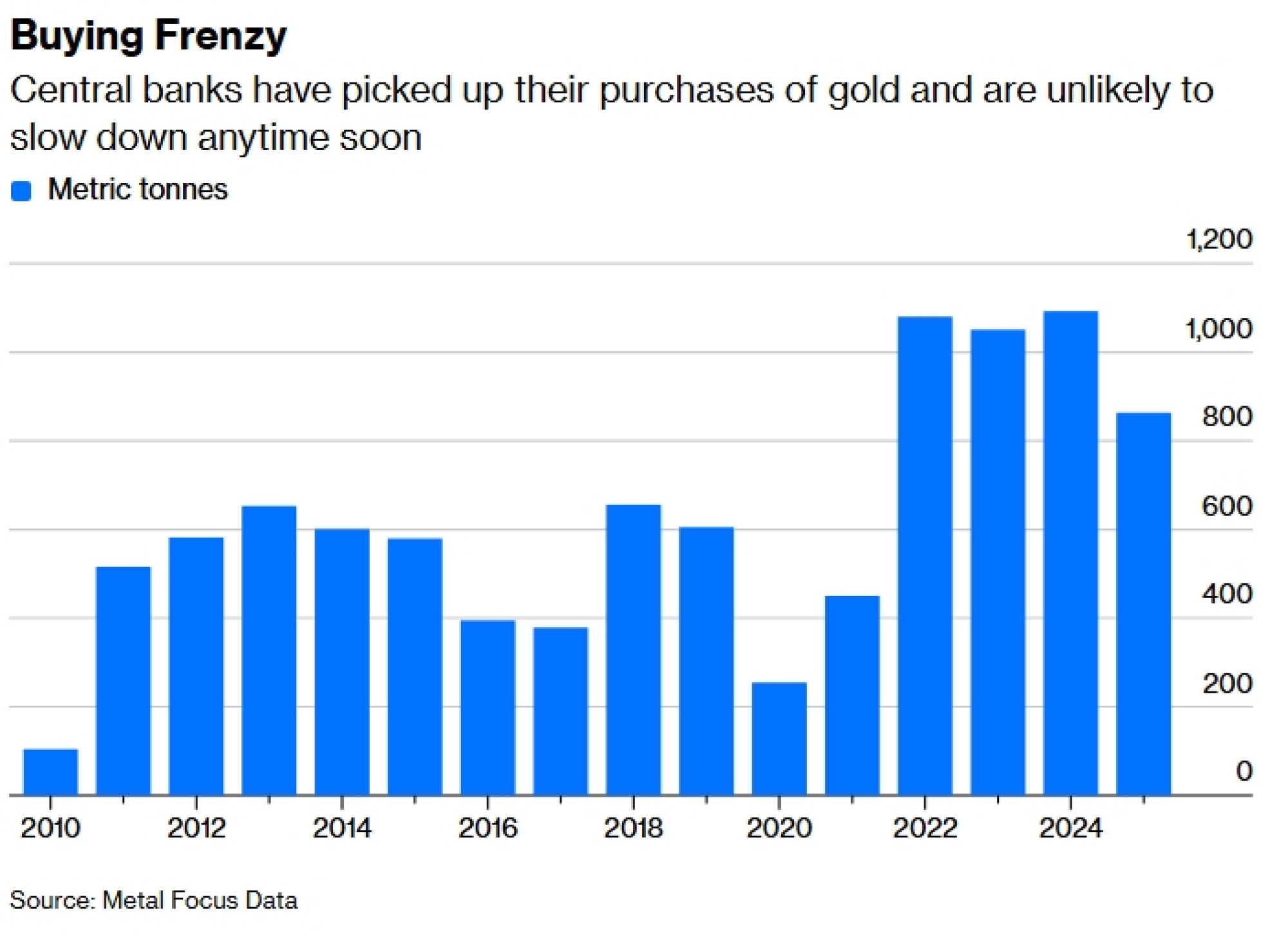

To objašnjava zašto su središnje banke u 2022. godini kupile rekordnih 1080 tona zlata, najviše od ere zlatnog standarda, te su od tada zadržale taj tempo. Kupci su bili Kina, Indija, Turska, Poljska, Singapur – zemlje koje su promatrale sankcije Rusiji i izvukle vlastite zaključke.

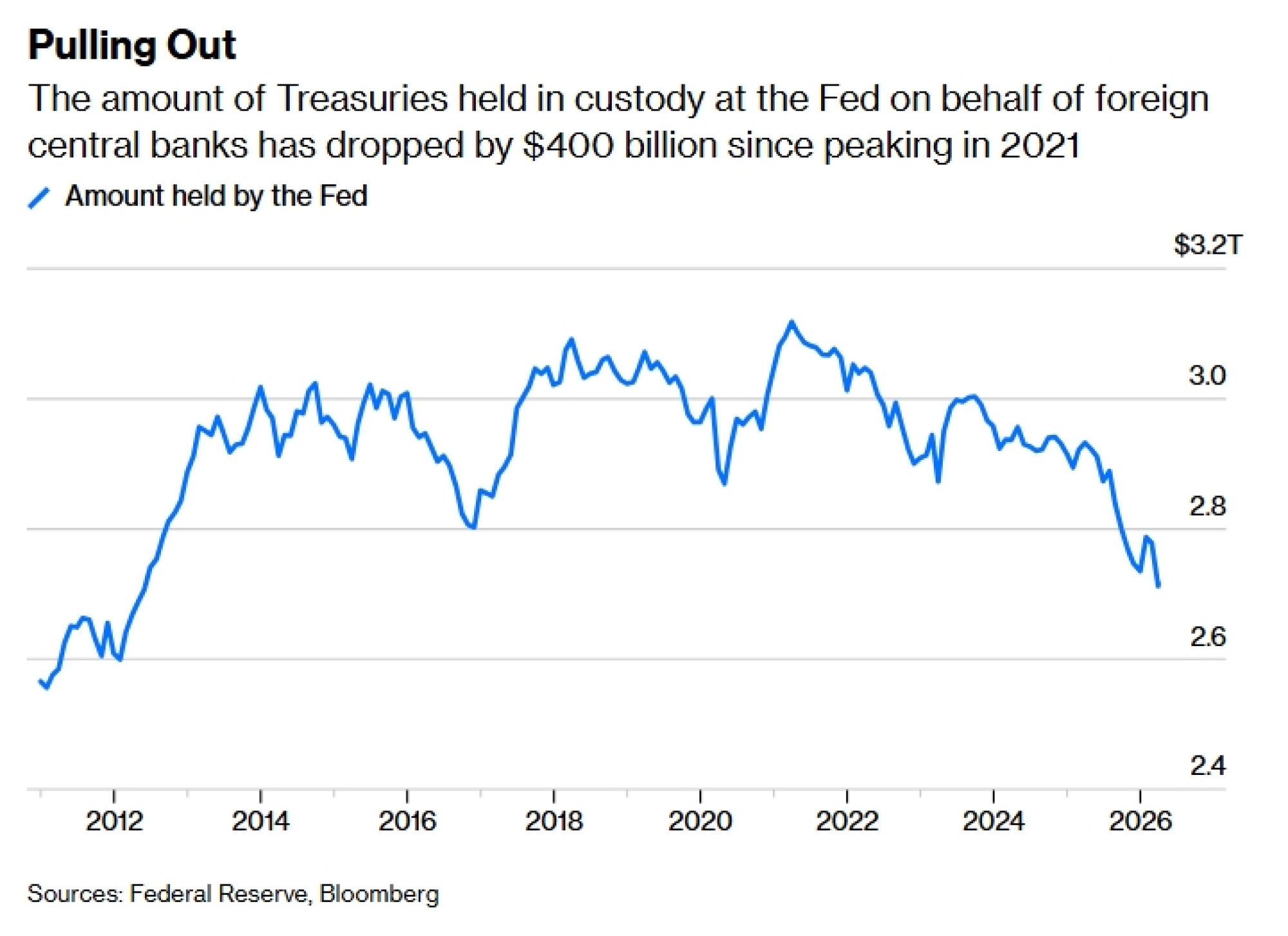

Prvi put od 1996. godine, svjetske središnje banke sada ukupno drže više zlata nego američkih državnih obveznica. Ta je prekretnica stigla tiho, uz malo pompe, ali ona predstavlja strukturni pomak u načinu na koji državne institucije razmišljaju o rezervama.

To je ono što razlikuje trenutačni uspon zlata od prethodnih. Ranija tržišta rasta bila su potaknuta malim ulagačima i strahom od inflacije. Ovaj uspon pokreću državne institucije koje donose promišljen, dugoročan strateški izbor. To nije zaštita od inflacije. To je geopolitičko osiguranje. I to je glasovanje o nepovjerenju sustavu koji su Keynes i njegovi nasljednici izgradili.

Što nas vraća na rat s Iranom i zlato blizu 5000 dolara.

Uobičajeno utočište u svakoj prethodnoj krizi od financijske krize naovamo – globalnoj pandemiji Covida-19, ruskom ratu protiv Ukrajine, europskoj dužničkoj krizi – bile su američke državne obveznice. Prinosi su padali, dolar je jačao, a sustav je radio onako kako je zamišljen. U ratu s Iranom, strane središnje banke prodale su 82 milijarde dolara državnih obveznica u pet tjedana. Prinosi su porasli. Krug recikliranja petrodolara – prihoda od nafte iz Zaljeva koji se vraćaju u američki državni dug – zastao je zatvaranjem Hormuškog tjesnaca. A zlato se cijelo vrijeme držalo blizu rekordnih razina.

Obrazac je sada čitljiv. Zlato ne ostvaruje najbolje rezultate kada je inflacija visoka. Ono najbolje prolazi kada je povjerenje u monetarne institucije nisko – kada svjetske središnje banke pogledaju svoju pričuvnu imovinu i tiho zaključe kako bi radije posjedovale nešto što nijedna vlada ne može konfiscirati. To stanje prethodi ratu s Iranom i nadživjet će ga.

Keynes je bio u pravu da je monetarna uloga zlata konvencija, a ne zakon prirode. Ono što je podcijenio jest koliko je teško zamijeniti konvenciju koja spaja likvidnost, neutralnost, trajnost i slobodu od političkog rizika – osobito kada je institucija koja održava alternativu ujedno i najveći svjetski dužnik, izdavatelj vlastite rezervne valute i agresor u velikom ratu.

Zlato iznosi taj argument već pet tisuća godina. Ekonomisti ga pobijaju oko tri stotine. Trenutačni rezultat, gledajući bodove, ide u korist metala.