text size

Ono što je dobro za američki dolar nije uvijek dobro i za američke obveznice – no investitori pronalaze načine kako to zaobići.

Iako američka valuta dobiva potporu od otpornog domaćeg gospodarstva i obnovljenih tenzija na Bliskom istoku, te iste varijable stvaraju pritisak na američke državne obveznice (Treasuries). Prinosi na obveznice ostali su povišeni zbog zabrinutosti da će snažan rast i više cijene nafte potaknuti ionako tvrdoglavu inflaciju te potaknuti Federalne rezerve na podizanje kamatnih stopa.

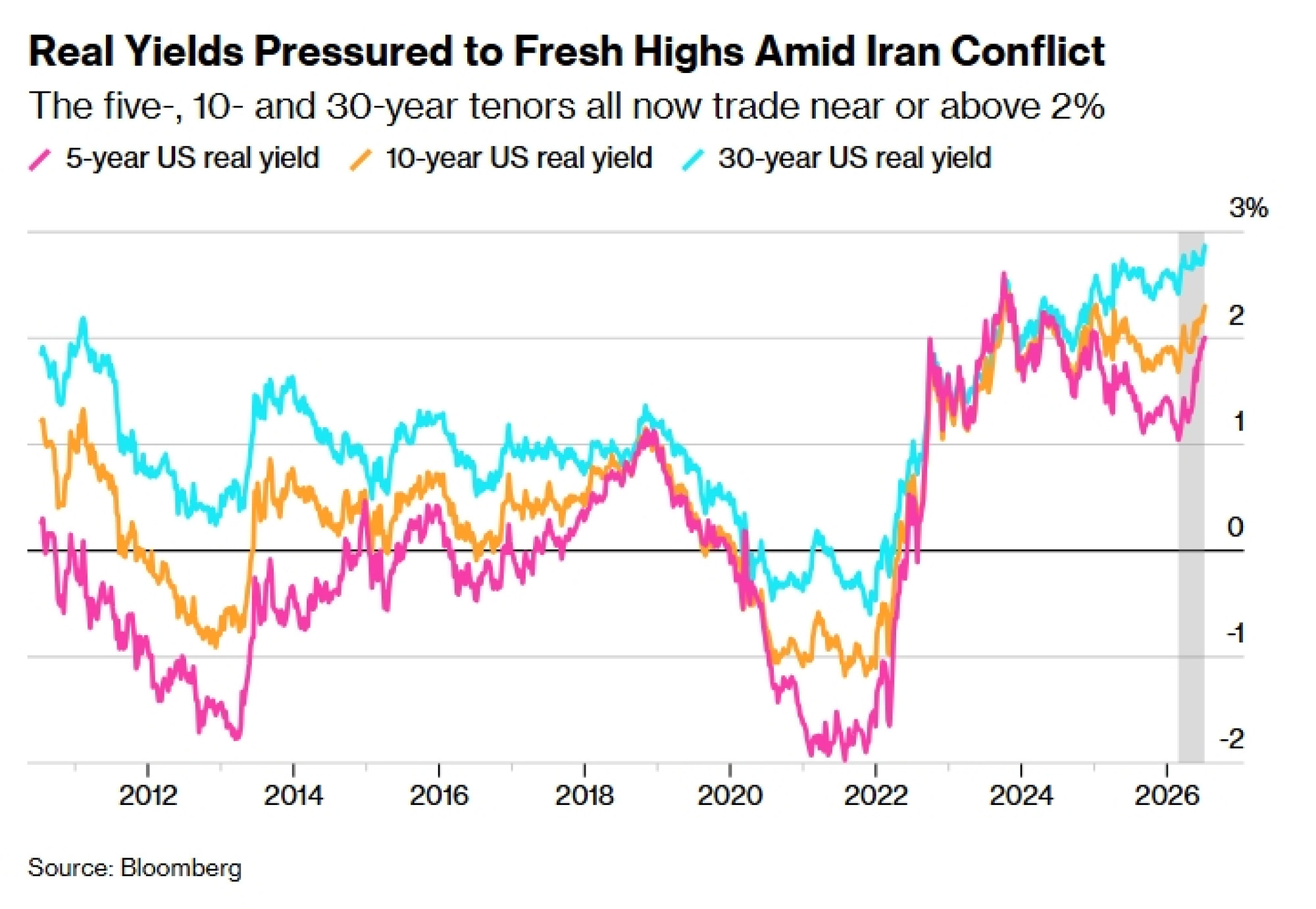

Takvi izgledi najjasnije se odražavaju u oštrom rastu takozvanih realnih američkih prinosa, iz kojih je isključen utjecaj inflacije na povrate. Prinos na desetogodišnje državne obveznice usklađene s inflacijom prošli je tjedan premašio 2,3 posto, što je njegova najviša razina u više od godinu dana, jer investitori u predstojećim mjesecima uračunavaju restriktivniju politiku Feda.

Čitaj više

Povratak euro-medvjeda: Rast cijena nafte testira oporavak valute

Nakon kratkotrajnog oporavka prošlog tjedna, zajednička europska valuta ponovno se suočava s oprezom na tržištu.

08.07.2026

Što do kraja 2026. čeka bitcoin, dolar i euro? Odgovor znaju BBA analitičari

Analitičari Bloomberg Adrije pripremili su pregled i očekivanja za bitcoin i valutni par EUR/USD.

08.07.2026

Jen na najnižoj razini u posljednja četiri desetljeća

Jen je pao na najnižu razinu u odnosu na dolar od 1986. godine, što je izazvalo zabrinutost u Japanu i dovelo do moguće vladine intervencije na tržištu.

30.06.2026

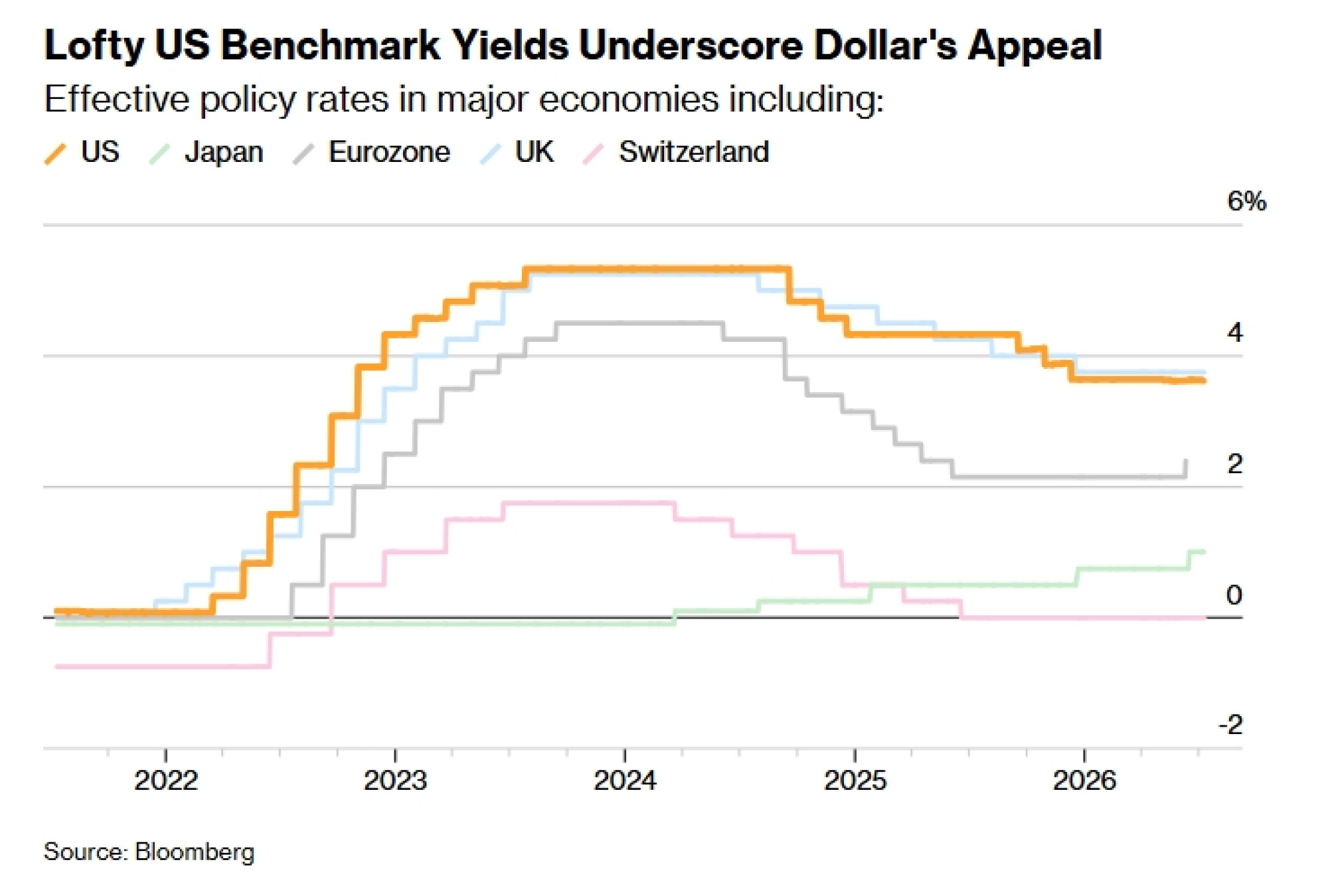

Dolar je najbolji ulog u novom globalnom režimu visokih kamatnih stopa

Analiza banke BMO Capital Markets donosi pogled na kretanja na deviznom tržištu te objašnjava zašto bi novi globalni režim visokih kamatnih stopa i inflacije mogao dugoročno pogodovati američkoj valuti.

10.06.2026

"Razlog zašto su realni prinosi danas na ovim razinama vrlo je jednostavan", rekao je Brendan Murphy, voditelj odjela za fiksnu rentu za Sjevernu Ameriku u tvrtki Insight Investment, koja na globalnoj razini upravlja s oko 836 milijardi dolara imovine. "Fed je zauzeo stroži stav (hawkish), ekonomski podaci ostali su otporni, a inflacija je zadržala povišene razine."

Za investitore to stvara dilemu. Iako rast realnih prinosa u usporedbi s drugim ključnim tržištima čini imovinu denominiranu u dolarima privlačnijom globalnim ulagačima, investiranje u američke obveznice osjetljive na inflaciju izlaže ih riziku od gubitaka. Neki, međutim, pronalaze načine kako uspješno balansirati u ovim okolnostima.

Adam Coons, glavni investicijski direktor u tvrtki Winthrop Capital Management, koja upravlja s više od 3,9 milijardi dolara, kaže da ima "long" poziciju na dolar (kladi se na rast), ali je manje optimističan u pogledu dugoročnijih američkih obveznica. One će, naime, pretrpjeti najveći udarac ako američko gospodarstvo nastavi nadmašivati ostatak svijeta i poticati inflaciju. Dugu izloženost dionica tvrtke prema dolaru financira prodajom eura i jena, valuta koje nude manje privlačne ukupne prinose.

"Dolar trenutačno uživa najbolje od oba svijeta. Nudi visoke prinose i superioran gospodarski rast", rekao je Coons. On se kladi da će dugoročne obveznice u Ujedinjenom Kraljevstvu i Europi ostvariti bolji rezultat od svojih američkih pandana.

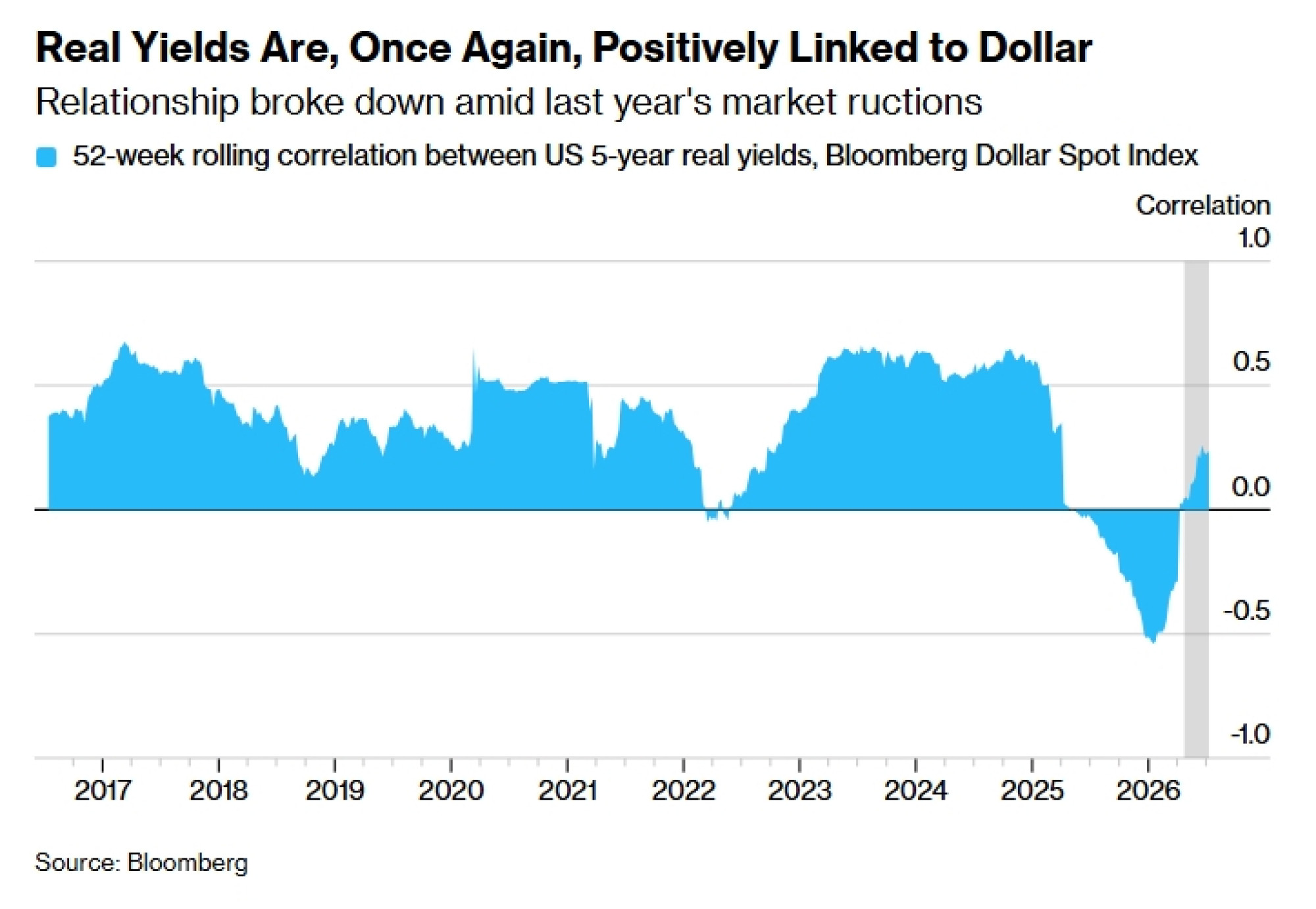

Američka valuta povijesno je blisko pratila kretanje realnih američkih prinosa. Taj se odnos prekinuo prošle godine kada je trgovinski rat Trumpove administracije poljuljao povjerenje u američku imovinu, no u međuvremenu se ponovno uspostavio. Time su Fedovi izgledi za kamatne stope – osobito u usporedbi s ključnim konkurentima – ponovno stavljeni u središte kretanja dolara.

Indeks Bloomberg Dollar Spot zadržao se prošlog tjedna na stabilnim razinama, nedaleko od svojih najviših vrijednosti u ovoj godini, uslijed novih sumnji u izglede za postizanje mira između SAD-a i Irana. Prinos na dvogodišnje državne obveznice, koje su iznimno osjetljive na monetarnu politiku, porastao je za sedam baznih bodova na 4,21 posto – što je također blizu najviše razine od početka godine. Tijekom vikenda SAD i Iran razmijenili su napade, dok su Washington i Teheran izdali proturječne izjave o tome je li Hormuški tjesnac i dalje otvoren za pomorski promet.

U tvrtki Brandywine Global Investment Management, menadžer portfelja Jack McIntyre tvrdi da je nedavno jačanje dolara opravdano jer tržišta uračunavaju stroži Fed. Istovremeno drži smanjenu izloženost (underweight) američkim državnim obveznicama, u velikoj mjeri zbog robusnog stanja američkog gospodarstva.

Spekulativni trgovci sada su najoptimalističniji u pogledu američke valute još od 2015. godine te drže više od 40 milijardi dolara u "long" pozicijama na dolarske izvedenice, pokazuju podaci Komisije za trgovanje robnim ročnicama (CFTC) za tjedan koji je završio 7. srpnja.

Ovaj tjedan trgovci će pomno analizirati ključne podatke o potrošačkim i veleprodajnim cijenama u SAD-u za lipanj. To će biti posljednja izvješća o inflaciji prije nego što se čelnici Feda, predvođeni guvernerom Kevinom Warshom, sastanu krajem ovog mjeseca, što će investitorima pružiti važne smjernice za procjenu budućeg kretanja kamatnih stopa.

Investitori će također biti usredotočeni na Warshovo prvo svjedočenje pred Kongresom u ulozi guvernera Feda, koje se očekuje u utorak.

Trgovci na tržištu swapova sada uračunavaju gotovo 40 baznih bodova Fedova zaoštravanja do prosinca, što je porast u odnosu na oko 15 baznih bodova s početka lipnja. Ekonomisti koje je anketao Bloomberg očekuju da su i opća stopa CPI-ja, kao i temeljna stopa (koja isključuje cijene hrane i energije), blago usporile u lipnju na godišnjoj razini, no obje se i dalje kreću znatno iznad Fedovog cilja od dva posto.

Što kažu stratezi Bloomberga?

"Američki iznimni rezultati (US exceptionalism) objašnjavaju zašto su realni prinosi visoki. Strukturne promjene u ulaganjima u umjetnu inteligenciju, fiskalno zaduživanje i snažnija potražnja za kapitalom objašnjavaju zašto će oni ostati povišeni čak i ako inflacija nastavi usporavati", rekla je Alyce Andres, makrostrateginja Markets Livea.

Nisu sve investicijske kuće uvjerene da Fed mora podići kamatne stope prije kraja godine, ponajviše zato što stanje na tržištu rada nije tako čvrsto kao što je bilo prije samo šest mjeseci.

"Rast je bio snažan, ali smatramo da tržište rada nudi nijansiraniju priču", rekao je Murphy iz Insight Investmenta. "Linija manjeg otpora za kreatore politike jest da ostanu suzdržani, a smatramo da su realni prinosi vjerojatno već dosegnuli svoj vrhunac."

Također postoji rizik, kako to opisuje George Goncalves iz tvrtke MUFG Securities, da rastući realni prinosi i jači dolar već sami po sebi postrožuju financijske uvjete – zapravo podižući troškove zaduživanja, a da Fed sam ne mora povući nikakav potez.

Velike financijske institucije, među kojima je i Bank of America Corp, unatoč tome ostaju pri svojim očekivanjima da će stroži stav Feda i tvrdoglavi realni prinosi podupirati dolar u predstojećim mjesecima.

Tim stručnjaka iz te banke, koji uključuje Michalisa Rousakisa i Claudija Pirona, nedavno je revidirao svoje prognoze za dolar naviše za treće tromjesečje. U petak su napomenuli da će "otporan rast vjerojatno zadržati američke realne stope povišenima" te preporučuju trgovcima kupnju američke valute u odnosu na konkurente s nižim prinosima.

- Uz pomoć Alice Gledhill