text size

Svjetske banke suočavaju se s velikim izazovom. Ako zadužene tvrtke nastave slijediti automobilsku kuću Tricolor Holdings i dobavljača dijelova First Brands Group u stečaj, zajmodavci će morati biti dovoljno jaki da prežive gubitke bez oštećenja šireg gospodarstva.

Ohrabrujuće je, dakle, da Europska središnja banka poduzima mjere kako bi suzbila praksu koja nagriza kapital banaka za apsorpciju gubitaka. Drugi regulatori trebali bi to uzeti u obzir.

Suprotno tome kako se on često prikazuje, kapital nije rezerva za hitne slučajeve koju banke ne mogu posuđivati. To je financiranje kapitalom dioničara, koji pristaju biti prvi u redu za preuzimanje gubitaka u zamjenu za dio dobiti. Što ga banke više imaju, mogu preuzeti više rizika bez ugrožavanja svoje solventnosti ili financijskog sustava.

Čitaj više

Kritika Jamieja Dimona upućena EU-u u potpunosti je ispravna

Usred lavine američkih kritika usmjerenih prema Europi, Dimonovo oštro upozorenje o njezinom "pravom problemu" možda najviše odzvanja.

09.12.2025

Šef JPMorgana poručio da Europa ima 'pravi problem'

Iako je pohvalio neke europske čelnike za koje kaže da su svjesni problema, upozorio je da je politika "stvarno teška".

07.12.2025

Europski CLO upravitelji uklanjaju rizične zajmove zbog straha od "žohara"

Europski upravitelji CLO fondova prodaju imovinu u velikim količinama.

14.11.2025

Nije vam jasno zašto je First Brands izazvao toliko zabrinutosti na Wall Streetu? Pročitajte ovo

Evo što trebate znati o First Brands i financijskim transakcijama koje izazivaju sumnju.

12.11.2025

CEO JPMorgana vs. fondovi: sukob banke i privatnog sektora eksplodira na Wall Streetu

"Nikad nema samo jednog žohara" - Dimonove riječi zapalile tržište kredita.

16.10.2025

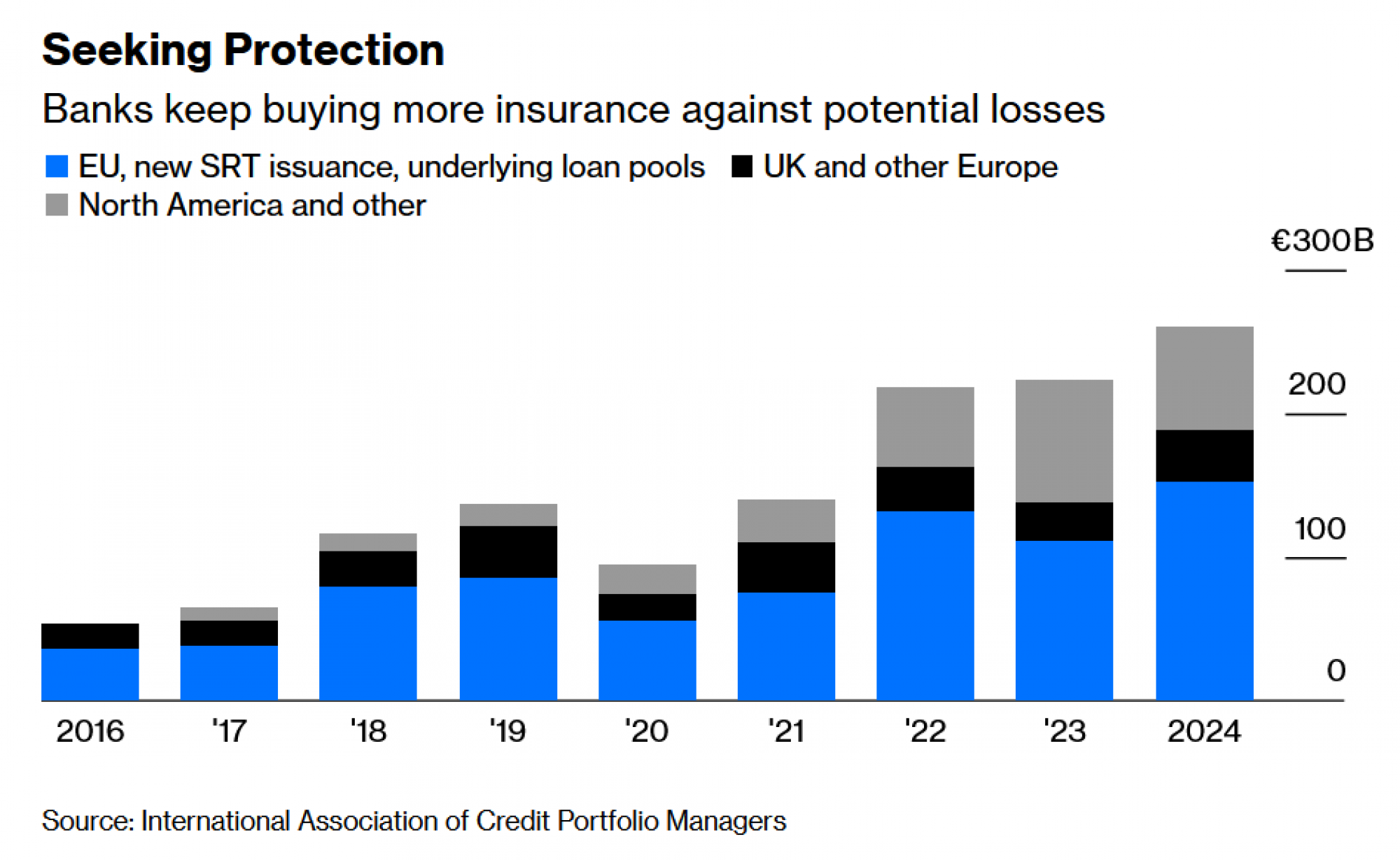

Čelnici banaka obično radije koriste manje kapitala, a više duga, jer potonji povećava određene mjere profitabilnosti i uživa državne subvencije. U tu svrhu, u posljednje vrijeme oživljavaju praksu koja je posljednji put postala popularna prije financijske krize 2008. godine: kupovanje osiguranja od gubitaka.

Pretpostavimo da banka ima milijardu dolara auto kredita. Prema pravilima o kapitalu temeljenom na riziku, možda će ih morati financirati s najmanje 100 milijuna dolara vlasničkog kapitala. S druge strane, može pronaći investitora poput, recimo, specijaliziranog fonda za kreditna ulaganja, koji je spreman pokriti dio bilo kakvih gubitaka, recimo prvih 15 posto, i time smanjiti njezine potrebe za vlasničkim kapitalom na manje od 20 milijuna dolara. Za pružanje ove zaštite, investitor bi mogao ostvariti dvoznamenkasti povrat. Radi se obostranoj koristi.

Takvi postupci, poznati kao synthetic risk transfers (SRT), sve su češći. Njihov godišnji volumen otprilike se upeterostručio od 2016., makar s male početne razine. Povezana imovina u bilancama banaka (koja može uključivati sve od hipoteka do zajmova private equity fondovima) iznosila je više od 670 milijardi dolara na kraju 2024., prema podacima koje je prikupio Bloomberg.

Problem je što je to osiguranje loša zamjena za kapital. Primjenjuje se samo na određene zajmove, a ne na sve gubitke. Često istječe prije dospijeća imovine pa postoji mogućnost da neće biti dostupno kada je potrebno. Također je netransparentno: poslovi su obično privatni i prilagođeni klijentima, a čak ni investitori ne znaju uvijek tko su krajnji zajmoprimci. Zbog toga se regulatori muče da shvate što se točno osigurava i tko će na kraju snositi gubitke.

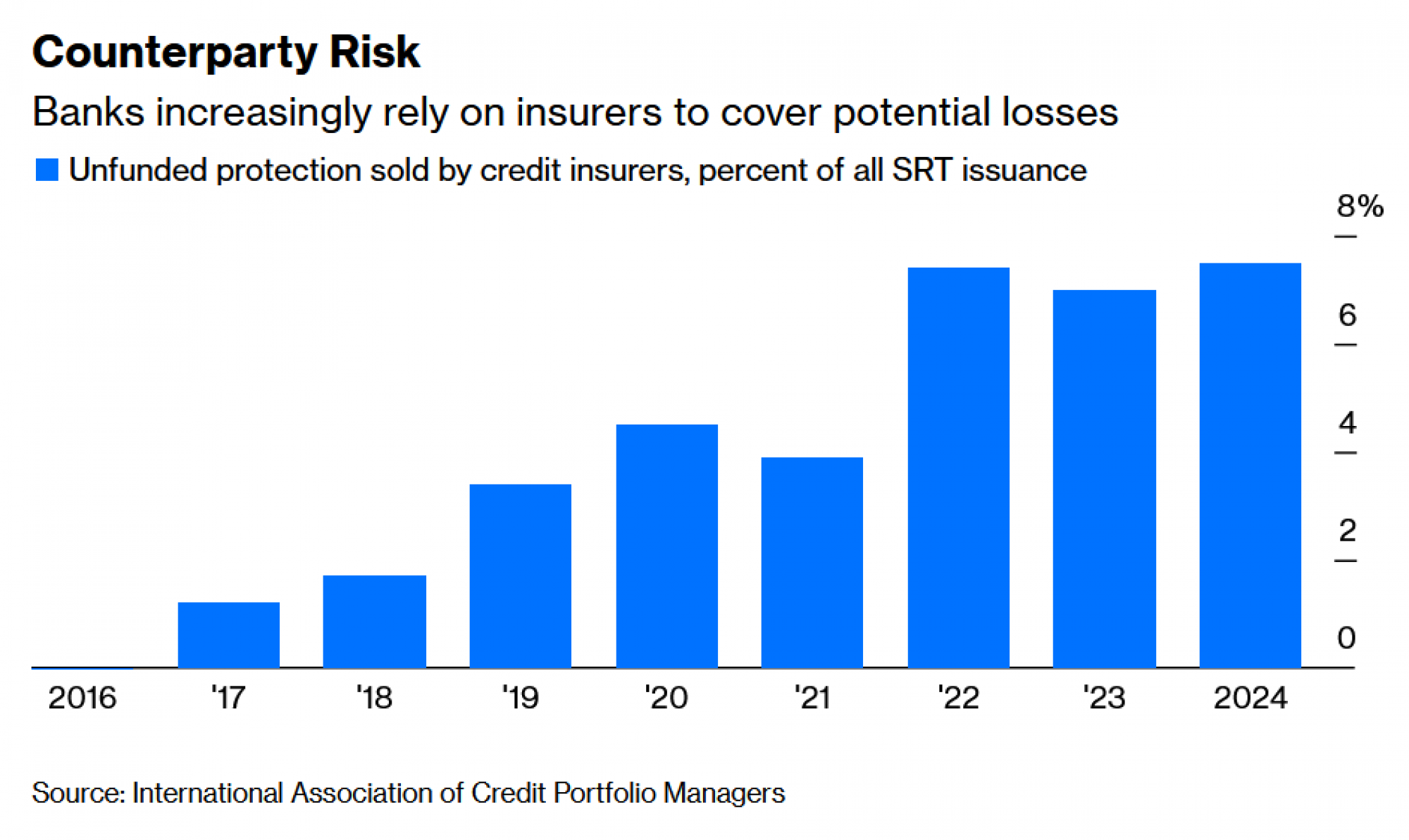

Još gore, rizik se ne prenosi nužno iz bankarskog sustava. Iako su SRT-ovi obično "u potpunosti financirani", što znači da investitori unaprijed daju gotovinu za pokrivanje svih potencijalnih gubitaka, dio tog financiranja posuđuje se od drugih banaka. Također, sve veći dio poslova nije u potpunosti financiran, što povećava mogućnost da druga strana neće moći platiti. Primjerice, 2024. godine "nefinancirani" poslovi s osiguravateljima činili su procijenjenih 7,5 posto ukupnog izdavanja, u odnosu na njih nula u 2016. godini.

U Europi bi takvi poslovi uskoro mogli postati mnogo češći. Predložena nova pravila pružila bi više prilika određenim velikim, visoko ocijenjenim osiguravajućim društvima s više linija osiguranja da prodaju nefinanciranu zaštitu. Osiguravatelji kažu da mogu podnijeti rizik jer su dobro kapitalizirani, imaju stabilno financiranje i da bi imali koristi od dodatne diversifikacije. No, za svakoga tko je svjedočio krizi iz 2008. godine, ovo je zastrašujuće poznato: to je ono što je britanska podružnica američkog osiguravatelja American International Group Inc. radila sve dok se nije ispostavilo da ne može ispuniti svoja jamstva, što ugrozilo nekoliko najvećih svjetskih banaka i kulminiralo epskim državnim spašavanjem.

ECB je s pravom uložio prigovor. Također je izrazio zabrinutost zbog SRT-ova u širem smislu, što je poguralo banke prema tradicionalnijim true sale sekuritizacijama koje oslobađaju kreditni kapacitet prijenosom imovine kupcima. To je ohrabrujuće, koliko god to bilo moguće. Međutim, ECB i regulatori diljem svijeta trebali bi razmotriti postavljanje ograničenja na SRT-ove prije nego što postanu dovoljno veliki da predstavljaju sistemsku prijetnju. U najmanju ruku, trebali bi zahtijevati objavu podataka koja je dovoljna da se utvrdi što se događa i gdje su rizici koncentrirani.

U konačnici, vlasnički kapital najbolji je jamac otpornosti banaka. Pristati na nešto manje moglo bi učiniti cijeli sustav krhkijim. Ta je priča već svima poznata.