text size

Dva desetljeća recept za velike tehnološke tvrtke bio je prilično jednostavan i iznimno uspješan: stvaranje revolucionarnih inovacija, ostvarivanje zasljepljujućih stopa rasta i ograničavanje potrošnje.

Nekoliko divova poput Alphabet Inc., Amazon.com Inc., Meta Platforms Inc. i Microsoft Corp. koristilo je tu formulu kako bi preuzeli tržišni udio od tradicionalnih tvrtki i potaknuli američku burzu da obara rekorde. Ali ključni dio programa - relativno mala količina kapitala potrebna za generiranje te ogromne dobiti - sve je više ugrožen utrkom za razvojem umjetne inteligencije.

"To su neki od najboljih poslovnih modela koje je tržište ikada vidjelo", rekao je Jim Morrow, glavni izvršni direktor tvrtke Callodine Capital Management, koji nadgleda imovinu od 1,2 milijarde dolara. "Sada ste vidjeli ovu eksploziju intenziteta kapitala do točke u kojoj je to sada sektor s najintenzivnijim kapitalom na tržištu. To je jednostavno radikalna promjena."

Čitaj više

Evo što rezultati Nvidije govore o budućnosti umjetne inteligencije na tržištu

Ulagači su podijeljenih stavova oko ulaganja u umjetnu inteligenciju - što je s potrebama za energijom, što je s maržama, kakav je povrat ulaganja?

24.11.2025

AI balon ignorira strahove Michaela Burryja. Ali čipovi ipak imaju rok trajanja

Nvidia čipovi imaju rok trajanja od možda pet godina i s vremenom gube vrijednost.

13.11.2025

Velika četvorka troši stotine milijardi na AI - zašto su ulagači kaznili samo Metu?

Alphabet, Meta, Microsoft i Amazon planiraju potrošiti gotovo 450 milijardi dolara na kapitalne izdatke sljedeće godine, većinom za AI infrastrukturu.

05.11.2025

Zašto su dionice Alphabeta porasle, a Mete i Microsofta pale?

Za razliku od Microsofta i Alphabeta, Meta nije veliki pružatelj usluga računarstva u oblaku vanjskim klijentima, što nosi veći rizik jer više ulažu u vlastite proizvode i usluge temeljene na AI-u.

31.10.2025

Očekuje se da će samo te četiri tvrtke u tekućim fiskalnim godinama uložiti više od 380 milijardi dolara u kapitalne izdatke, a većina će otići na čipove, poslužitelje i druge troškove povezane s podatkovnim centrima. To je skok od više od 1300 posto u odnosu na prije deset godina. I svi su se obvezali potrošiti znatno više u godini koja slijedi.

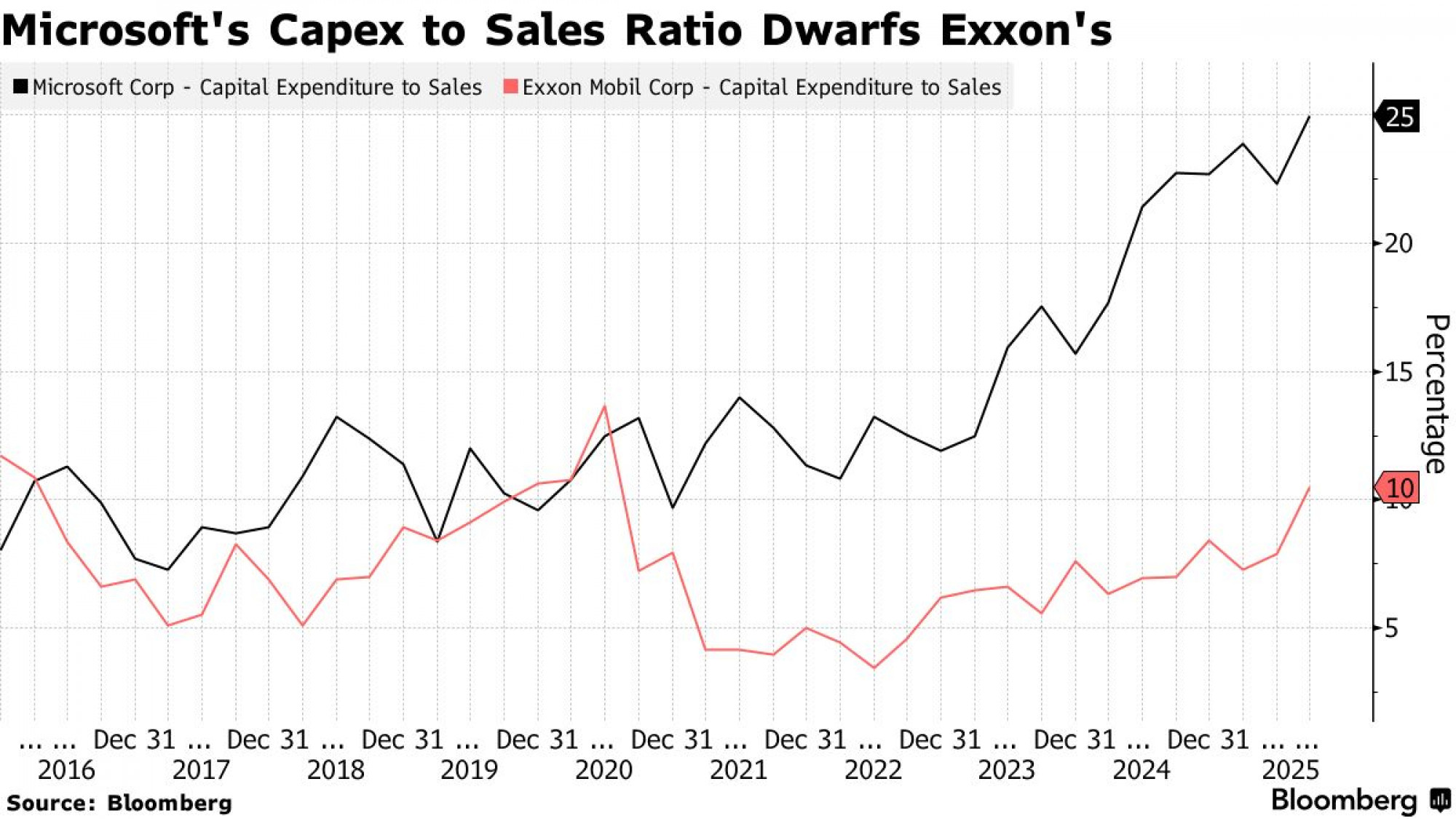

Microsoftova kapitalna ulaganja sada iznose 25 posto njegovih prihoda, što je više od tri puta više nego prije 10 godina, prema podacima koje je prikupio Bloomberg. Omjer potrošnje i prodaje ovog softverskog i cloud computing diva među prvih je 20 posto u indeksu S&P 500, kao i Alphabetov i Amazonov, znatno iznad tvrtki u tradicionalno kapitalno intenzivnim industrijama poput istraživanja nafte i plina te telekomunikacija.

Unatoč neizvjesnosti oko budućih isplata, investitori zasad daju tehnološkim divovima povjerenje u njihove planove za umjetnu inteligenciju. Gotovo svi veliki potrošači vidjeli su porast cijena dionica ove godine, a njihove su valuacije povišene. Na primjer, dionice Microsofta porasle su za 15 posto u 2025. te se trenutno trguje na više od 28 puta veću dobit od predviđene u sljedećih 12 mjeseci, što je više od 10-godišnjeg prosjeka od otprilike 27 puta i multiplikatora indeksa S&P 500 od 22, prema podacima koje je prikupio Bloomberg.

Međutim, postoje znakovi sumnje. Meta, koja je vlasnik Facebooka i Instagrama, kažnjena je nakon izvješća o zaradi za treće tromjesečje jer glavni izvršni direktor Mark Zuckerberg nije uspio zacrtati uvjerljiv put do veće dobiti od porasta u potrošnji na umjetnu inteligenciju. Dionica je 30. listopada doživjela najgori dan u tri godine; pala je za 11 posto dan nakon što je Meta objavila rezultate, a od tada je izgubila dodatnih 3,8 posto. Nakon što su u prva tri tromjesečja porasle za 25 posto, dionice su sada porasle za 9,5 posto u ovoj godini, što je ispod indeksa S&P 500.

Jedno od spornih područja je porast troškova amortizacije AI čipova i servera. Michael Burry, upravitelj hedge fonda poznat po knjizi "The Big Short", predložio je da se takva oprema brže otpiše, što bi ozbiljno umanjilo rast dobit tvrtki.

Troškovi također opterećuju slobodni novčani tok, što bi moglo ograničiti širenje povrata kapitala dioničarima putem otkupa dionica i dividendi. Alphabet će, na primjer, ove godine generirati slobodni novčani tok od 63 milijarde dolara, što je pad u odnosu na 73 milijarde dolara prošle godine i 69 milijardi dolara u 2023. Očekuje se da će Meta i Microsoft imati negativan slobodni novčani tok nakon obračuna povrata dioničara, dok bi Alphabet trebao završiti otprilike na nuli, prema podacima koje je prikupio Bloomberg Intelligence.

Istodobno, mnoge se tvrtke sve više okreću zaduživanju i strukturama izvan bilance za financiranje svoje potrošnje, što nosi vlastite rizike. Meta je, primjerice, nedavno prodala 30 milijardi dolara obveznica u najvećoj ovogodišnjoj javnoj emisiji korporativnog duga visoke kvalitete te je organizirala i privatni paket financiranja vrijedan otprilike 30 milijardi dolara.

Niže valuacije mogle bi biti rezultat tog pomaka s poslovnih modela s niskim kapitalom na poslovne modele s intenzivnim kapitalom, prema Michaelu Baileyju, direktoru istraživanja u Fulton Breakefield Broenniman.

"Poslovanje koje zahtijeva više kapitala vjerojatno će imati više ciklusa procvata i pada", rekao je. "Ulagači općenito plaćaju manje za to."

S obzirom na to da sedam tehnoloških tvrtki čini oko trećinu indeksa S&P 500 ponderiranog tržišnom kapitalizacijom, niži multiplikatori gotovo sigurno bi uvelike opteretili referentnu vrijednost. Sve to naglašava neistraženo područje na kojem se nalaze ulagači kada je riječ o umjetnoj inteligenciji. Nikada prije najveće i najuspješnije svjetske tvrtke nisu odlučile uložiti toliko novca u obećavajuću, ali nedokazanu tehnologiju.

"To su tvrtke koje se povijesno nisu morale međusobno natjecati. Sve su imale svoju nišu u prilično oligopolskoj ili monopolskoj niši tržišta, gdje su ostvarivale ogromne profite u poslovima s niskim intenzitetom kapitala, a sada se sve nekako suočavaju s različitim poslovnim modelima umjetne inteligencije s visokim intenzitetom kapitala", rekao je Morrow iz Callodinea. "Mislim da se tržište mora suočiti s neizvjesnim ishodom pri stvarno visokom multiplikatoru."