text size

Ako predsjednica ECB-a Christine Lagarde predstavlja političko lice i komunikacijsku snagu središnje banke, Philip Richard Lane, član Izvršnog odbora ECB-a i njezin glavni ekonomist, se smatra njezinom intelektualnom okosnicom. Kao glavni ekonomist institucije, taj Irac drži ruku na pulsu podataka i modela koji određuju režim podizanja ili snižavanja kamatnih stopa u eurozoni.

Lane, bivši guverner irske središnje banke i profesor na Trinity Collegeu u Dublinu, poznat je po pragmatizmu. Ne spada u klasične jastrebove ili golubove, već među one koji politiku vode na temelju podatkovnog pristupa. Upravo ti podaci posljednjih mjeseci crtaju sliku Europe koja se mora ponovno osmisliti. Njegovo predavanje održano u utorak u Ljubljani pružilo je priliku za uvid u unutarnju logiku razmišljanja Frankfurta u trenutku kada središnja banka, nakon pandemije i ruskog energetskog šoka, ulazi u završnu fazu borbe protiv inflacije.

Europa u stisku globalnih sila

Eurozona ostavlja iza sebe razdoblje najtežih inflacijskih šokova u novije vrijeme, no cijena stabilizacije bila je visoka. Gospodarska aktivnost, posebno u industrijskom srcu Europe Njemačkoj i dijelom Francuskoj ostaje anemična.

Čitaj više

ECB sprema najveću promjenu u povijesti eura: evo što nas čeka

Digitalni euro mogli imati do 2029. godine, ako do sredine iduće godine bude dogovora od strane zakonodavstva.

31.10.2025

ECB ostaje pri svome - kamatne stope nepromijenjene unatoč pritiscima

Upravno vijeće treći put zaredom zadržalo depozitnu stopu na dva posto.

30.10.2025

Gospodarska aktivnost u eurozoni iznad očekivanja, najviša u više od godinu dana

Njemačka iznenadila rezultatima i promijenila raspoloženje u eurozoni.

24.10.2025

"Predanost Upravnog vijeća ECB-a inflacijskom cilju simetrična je. Simetrija znači da Vijeće smatra da su negativna i pozitivna odstupanja od tog cilja jednako nepoželjna", rekao je Philip Lane, član Izvršnog odbora ECB-a i njezin glavni ekonomist.

Glavno je pitanje, međutim, kako dalje, s obzirom na sve makroekonomske dvojbe koje ostaju i geopolitičke neizvjesnosti koje jačaju, prema 2026. godini. Laneov govor dolazi u trenutku kada se tržišta pitaju može li ECB pravodobnim popuštanjem monetarne politike spriječiti pad u dublju stagnaciju, a da pritom ponovno ne potakne inflaciju. Kaže da je ECB itekako svjestan da je gospodarstvo eurozone, jedno od najotvorenijih na svijetu, izrazito osjetljivo na vanjske šokove.

"Upravno vijeće ECB-a smatra da se cjenovna stabilnost najbolje održava ciljem od dva posto u srednjoročnom razdoblju", podsjetio je i dodao ključan detalj koji tržišta često previđaju: "Predanost Upravnog vijeća ovom cilju simetrična je. Simetrija znači da vijeće drži kako su negativna i pozitivna odstupanja od cilja jednako nepoželjna."

Lane time poručuje da Frankfurt neće tolerirati dugotrajno klizanje inflacije ispod dva posto, što se događalo u desetljeću prije pandemije. Za hrvatske kompanije i dužnike to znači dobrodošao znak stabilnosti: ako se gospodarstvo prehladi i cijene počnu padati, reakcija ECB-a sa smanjenjem kamatnih stopa bit će jednako odlučna kao što je bila pri gašenju inflacijskog požara nakon ruske invazije na Ukrajinu.

Aleš Kovačič

Aleš Kovačič

Rast plaća kao dvosjekli mač

Dok su se cijene energenata u kasnijem razdoblju stabilizirale i čak pale, što izravno smanjuje ukupnu inflaciju, temeljna inflacija ostaje manje predvidljiva. "Sada govorimo o negativnoj energetskoj inflaciji u eurozoni, dok je neenergetska blizu cilja", sažeo je i dodao kako očekuje da će energetska inflacija ostati negativna i u 2026. godini.

ECB očekuje da će negativna energetska inflacija potaknuti ekspanziju sektora koji troše mnogo energije, a to je europska industrija. "Energija je važan čimbenik europske gospodarske politike jer toliko energenata uvozimo", rekao je Lane.

Istaknuo je i posljedice za kućanstva: "Budući da energija ima visoki udio uvoza, smanjenje relativne razine cijena energije obično znači poboljšanje uvjeta razmjene (engl. terms of trade), što povećava realne dohotke i razinu potrošnje u eurozoni." Jeftinija energija za kućanstva ne znači samo niže račune, nego djeluje i kao porezno rasterećenje. Lane je tako dao do znanja da ECB računa na oporavak potrošnje zahvaljujući tom mehanizmu. Niže cijene energije pogonsko su gorivo za realni rast plaća i posljedično za meko prizemljenje gospodarstva.

Lane, bivši guverner irske središnje banke i profesor na Trinity Collegeu u Dublinu, poznat je po pragmatizmu. Ne ubraja se među klasične jastrebove ili golubove, već među one koji politiku vode na temelju podataka.

No dinamika rasta plaća po njegovu je mišljenju dvosjekli mač. Europa je trenutačno u fazi kada se realne plaće oporavljaju nakon godina pada kupovne moći. To je nužan proces za oporavak potrošnje, ali rast mora ostati usklađen s produktivnošću, inače će više plaće postati pogonsko gorivo inflacije.

"Vidimo proces normalizacije u kojem radnici opravdano traže nadoknadu za prošlu inflaciju", objasnio je Lane. "No ključno je pitanje apsorpcije. Naši podaci pokazuju da su poduzeća ove godine uspjela apsorbirati više troškove rada smanjenjem svojih profitnih marži. To je amortizer koji daje optimizam. Kad bi se taj trend preokrenuo i poduzeća počela u potpunosti prebacivati troškove na potrošače, našli bismo se u mnogo težoj situaciji."

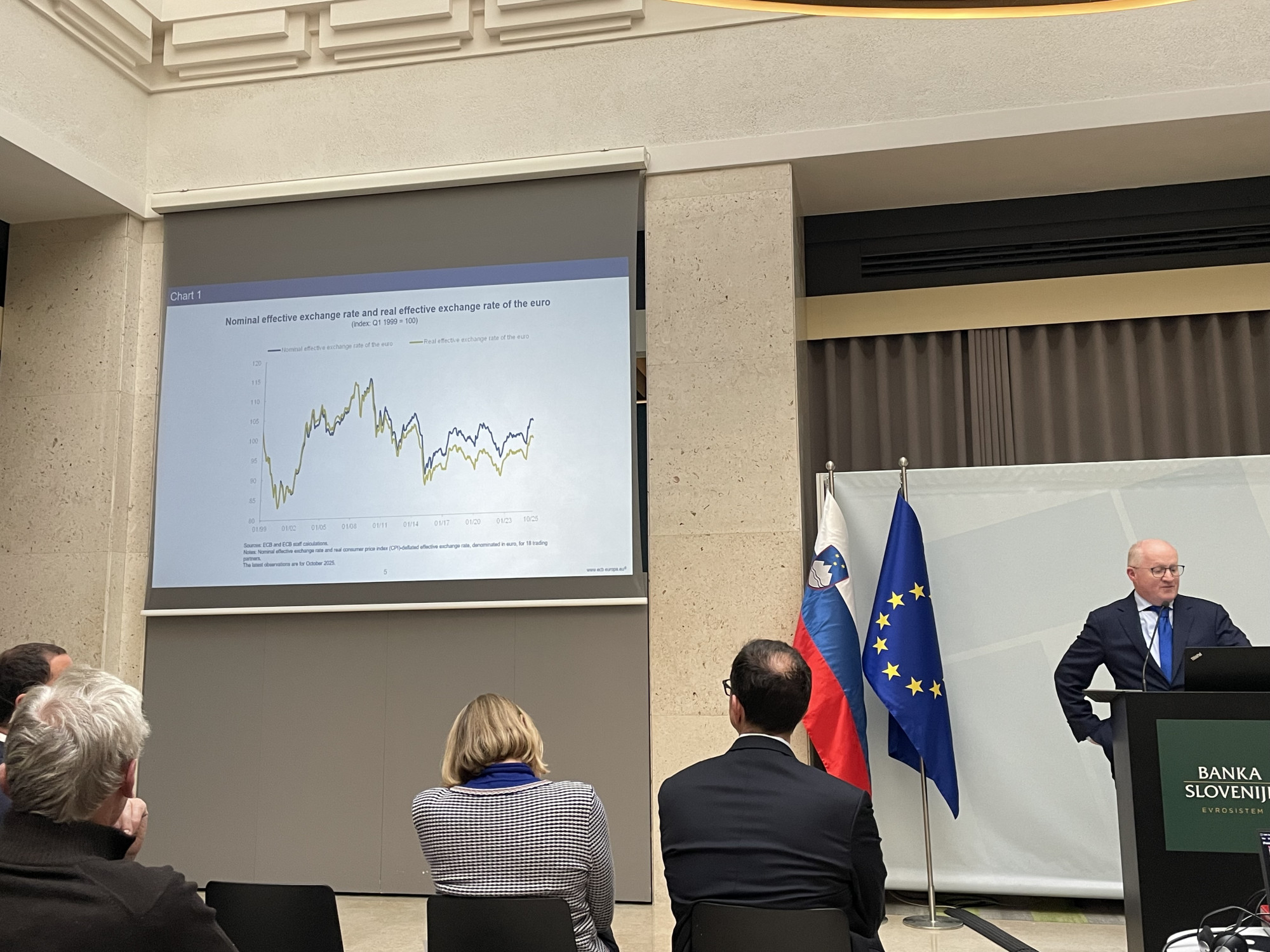

Devizni tečajevi i geopolitika

Budući da je konferencija u Banci Slovenije bila posvećena deviznim tečajevima, Lane je drugi dio govora posvetio upravo toj temi. "Analiza međuovisnosti između deviznog tečaja i monetarne politike", kako ju je nazvao, u trenutačnim je geopolitičkim okolnostima ključna. Slabiji euro poskupljuje uvoz (inflacijski), dok ga jači euro pojeftinjuje (deflacijski). U kontekstu američkih izbora i protekcionizma, upozorenje je na mjestu: ako bi američka politika drastično ojačala dolar, to bi za Europu značilo uvezenu inflaciju, što bi Laneovim modelima dodatno zakompliciralo posao. Divergencija između politike američkog Feda i ECB-a stoga ostaje jedna od ključnih tema na financijskim tržištima.

Lane je istaknuo nužnost da se kod određivanja monetarne politike "pažljivo analiziraju ostvarena i očekivana kretanja dopunskih mjera inflacije, poput neenergetske i temeljne inflacije". Tako je potvrdio da ECB prati i podatke o cijenama usluga i industrijskih proizvoda, gdje je utjecaj deviznog tečaja često odgođen, ali trajniji.

Europodručje: od inflacije prema dezinflaciji?

U svojim je prognozama Lane očekivano oprezan i suzdržan. Nije, naravno, najavio točan datum sljedećeg smanjenja kamatnih stopa, ali je naglašavanjem "simetrije" jasno dao do znanja da su vrata za popuštanje politike širom otvorena ako podaci pokažu hlađenje ispod razine od dva posto.

Smjer kretanja kamatnih stopa početkom ove godine bio je jasno postavljen prema dolje. No nakon posljednjeg smanjenja u lipnju 2025., ECB je na sjednicama u srpnju, rujnu i listopadu stisnuo kočnicu. Glavni ekonomist odbacuje ideju autopilota, jer će odluke o svakom pojedinom smanjenju biti donesene isključivo na temelju svježih podataka. Pretjerani optimizam tržišta o brzini popuštanja možda nije sasvim opravdan, jer ECB neće riskirati da preranim popuštanjem poništi postignuća posljednjih dviju godina.

Ton Laneova govora u Ljubljani sugerirao je da se težište pozornosti polako pomiče sa straha od previsoke inflacije na rizik da bi ona mogla postati preniska.

Dugoročna slika otkriva dublji, strukturalni rizik u Europi. Ako će produktivnost na Starom kontinentu i dalje zaostajati, to za ECB znači teži posao u budućnosti, jer u okruženju niske produktivnosti svaki rast plaća brže stvara inflacijske pritiske.

Njegova je poruka jasna: Europa ulazi u razdoblje u kojem će svaki postotak gospodarskog rasta biti teško stečen, a monetarna će politika morati stalno balansirati između opasnosti da uguši gospodarstvo i da dopusti inflaciji da se ponovno ukorijeni. Trenutačno se čini da je u raskoraku, jer se od lipnja u Frankfurtu vodi rasprava je li inflacija od dva posto dovoljno niska s obzirom na to da u nekim državama eurozone već pada ispod cilja, a gospodarski rast ostaje slab.

Lane je svojim posjetom potvrdio da se u Frankfurtu dobro zna kamo se želi stići s inflacijom i da se od tog cilja ne odstupa. Pauza u popuštanju kamatnih stopa pokazuje da je Frankfurt tu ravnotežu, odnosno simetriju konačno postigao. No ECB i dalje odbija proglasiti konačnu pobjedu. Ton Laneova govora u Ljubljani sugerirao je da se težište polako pomiče s bojazni od previsoke inflacije prema riziku njezina preniskog iznosa.