Je li recesija i dalje tema u Europi? Gledajući krvnu sliku najvećih gospodarstava Eurozone logično je postaviti pitanje hoće li politika ECB-a konačno gurnuti stari kontinent prema ozbiljnijoj kontrakciji? Na tu temu razgovarali smo s Damirom Čukmanom iz N3 Capital partnersa. On tvrdi da recesija svakako treba biti tema.

''Regulatori su više fokusirani na inflaciju nego na recesiju koja je u Njemačkoj i Francuskoj već na djelu. Njihov mandat je stabilnost cijena i ne žele doći do toga da se inflacija opet budi. To je taj trade off na koji oni moraju pristati, ali vjerujem da će kamate pasti i prije onoga što je Lagarde najavila'', kaže.

Kretanje referentnih kamatnih stopa vezano je za kretanje prinosa na državne obveznice. Prinosi padaju, kakav je daljnji kurs pitali smo Čukmana koji je rekao da je ''nivo s kojeg sada krećemo niži nego prije 6 mjeseci. Dobar dio pada kamatnih stopa u odnosu na inflaciju već je tržišno odrađen. Tržišta očekuju spuštanje kamata u kratkom roku. Kada gledamo obveznice onda gledamo one dugoročnije koje su manje osjetljive na promjene kamatnih stopa. Tu je dobar dio kretanja odrađen prošle godine. U budućnosti će najviše ovisiti o inflaciji i ekonomskoj aktivnosti''.

Čitaj više

ECB oprezan najviše zbog rasta plaća i stanja gospodarstva

I dalje se očekuje da ECB počne popuštati monetarnu politiku sredinom 2024.

25.01.2024

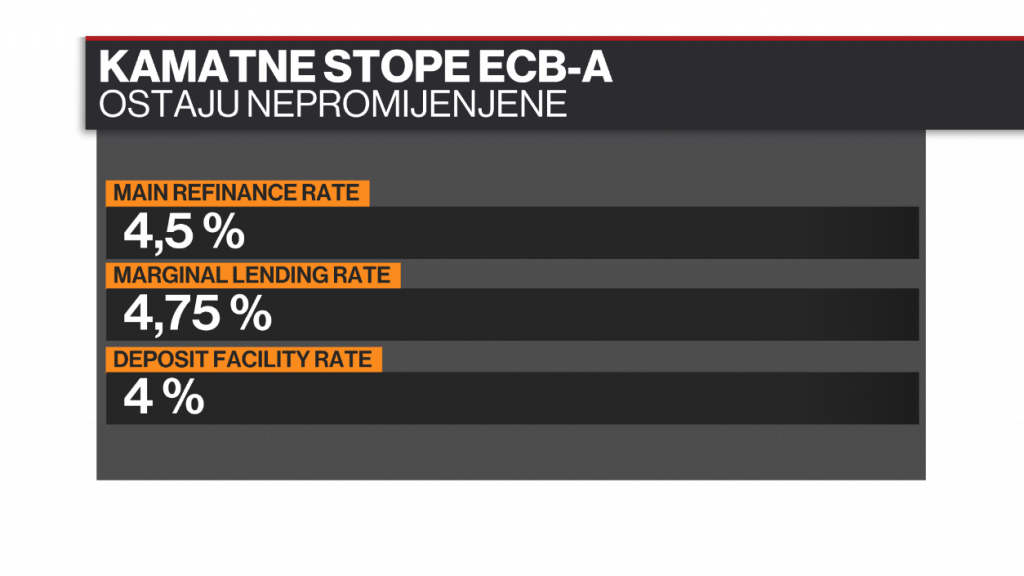

ECB zadržao postojeće kamatne stope, cilj ostaje inflacija od dva posto

Tri ključne kamatne stope ostaju nepromijenjenem, na depozite i dalje četiri posto.

25.01.2024

S&P 500 na novom rekordu, Kina smišlja kako zaustaviti pad na tržištu dionica

Kina razmatra paket mjera sa ciljem da stabilizira tržište dionica koje je od vrhunca 2021. izgubilo na vrijednosti šest bilijuna dolara.

23.01.2024

Aktivnost privatnog sektora u eurozoni i dalje pada, moguća je recesija

Idući tjedan bit će poznata službena brojka za BDP eurozone u četvrtom tromjesečju prošle godine.

24.01.2024

Bloomberg

Bloomberg

Tu su i geopolitički izazovi koji bi mogli utjecati na regulatore da djeluju sporije. Čukman smatra da postoji nekoliko žarišta po svijetu. Izrael i Palestina, Crveno more, Indija i Pakistan, Rusija i Ukrajina…

''To će sve kratkoročno utjecati na cijene transporta, energenata, logistike. To može biti početni impuls koji će se opet pretočiti u inflaciju. Toga se centralne banke boje i zato su toliko oprezne kada idu prema tržištima''.

Bloomberg

Bloomberg

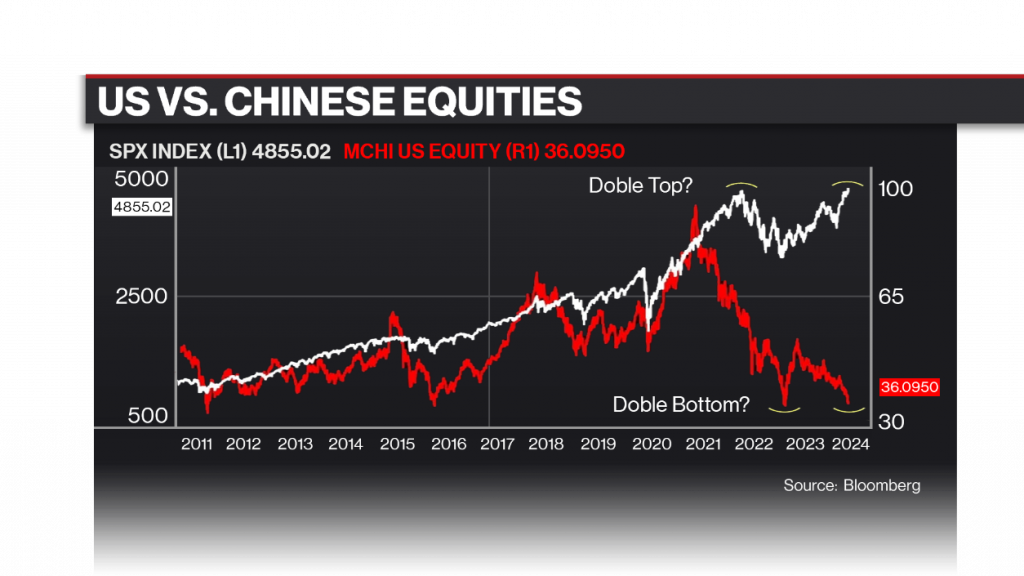

Ako u čitavu priču ubacimo i Kinu onda vidimo jako zanimljivu sliku. Tamo tržište tone dok u SAD-u ide u nebo. Što se događa?

''U Kini je makro situacija potpuno drugačija. U SAD-u imamo izbore i veliki fiskalni stimulus koji dolazi. S druge strane u Kini imamo pucanje jednog od najvećih nekretninskih balona u povijesti. To su veliki driveri. Zato gledamo SAD koja cvate i Kinu gdje su izrazito veliki padovi koji ukazuju na strukturne probleme koji će se teško rješavati u kratkom roku. Možemo usporediti pucanje balona kod nas gdje je oporavak trajao desetak godina. Slično se može očekivati u Kini. I to bi bio dobar razvoj događaja, a da ne govorimo o worst case scenariju. Kada se vide ovako veliki padovi onda investitori koji su fokusirani na to tržište mogu sigurno vidjeti odlične pozicije. Ono što može zadržati investitore su cijene. Za pravu cijenu sve može biti dobra investicija. Ono što je sigurno, ništa se neće riješiti u kratkom roku'', rekao je.

Bloomberg

Bloomberg

Za kraj smo otvorili temu očekivanja od FED-a koji odlučuje idućeg tjedna.

''Naš stav je takav da s obzirom na mnoge faktore koji su trenutno aktualni ne vidimo usporavanje ekonomije. Isto tako ne vidimo da će se rušiti kamate zbog rizika da inflacija opet krene prema gore. Kada gledamo tržište SAD-a vidimo da će visokofrekventni indikatori do kraja godine biti stabilni, a vjerojatno ukazivati i na ubrzavanje najvećeg svjetskog gospodarstva'', zaključio je.