Prodaja Tesle cvjeta – brojke na ključnim tržištima ukazuju na to da investitori imaju razloga za olakšanje nakon prethodne nestabilne godine. Ipak, strategija Elona Muska koja je rezultirala jačom prodajom nije po volji svakom trgovcu – jesu li smanjenja cijena i ogromne unutarnje investicije dugoročno isplativi rizici ili impulzivna odluka ekscentričnog vlasnika? Seth Goldstein iz Morningstara vjeruje da su pred Teslom dobra vremena, iako u ovom trenutku investitori moraju stisnuti zube.

Na području dobrih vijesti za Teslu, iako su njemački automobilski proizvođači još prije nekoliko godina najavili ulazak u natjecanje na tržištu električnih vozila, oni i dalje značajno zaostaju za Teslom. U prvoj polovici godine, Tesla je isporučila više od 889 tisuća automobila, odnosno za oko trećinu više u odnosu na tri ključna njemačka proizvođača zajedno – Volkswagen, BMW i Mercedes.

Prednost Tesle u električnim vozilima na tržištu Njemačke | Bloomberg Adria Connect

Prednost Tesle u električnim vozilima na tržištu Njemačke | Bloomberg Adria Connect

Tesla čak i na njemačkom tržištu ostavlja konkurenciju iza sebe, s više od 36 tisuća prodanih vozila. Ipak, to što stoji iza veće prodaje nije dobro sjelo baš svim investitorima, koji su nakon drugog kvartalnog izvješća kompanije bili usredotočeni na marže.

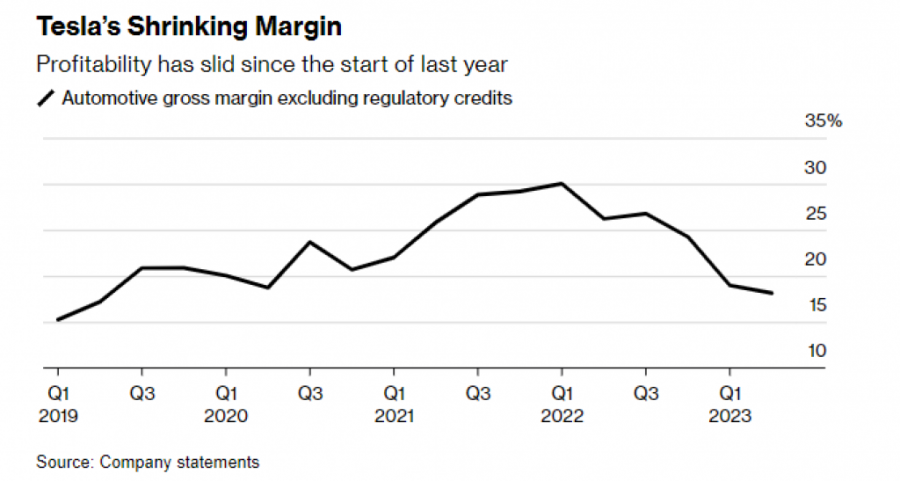

U posljednjem kvartalu bruto marža Tesle bila je 18,2 posto, što je nešto manje od očekivanih 18,8 posto i daleko manje od 25 posto, koliko je zabilježeno prije godinu dana. Jasno je da je strategija smanjenja cijena rezultirala većom prodajom, a da je Elon Musk radi tog cilja spreman žrtvovati profitabilnost.

Kretanje profitnih marži Tesle | Bloomberg Adria Connect

Kretanje profitnih marži Tesle | Bloomberg Adria Connect

"Tesla cilja povećati prodaju u vremenima gospodarskog usporavanja i viših kamatnih stopa. Smanjenje cijena odabrana je strategija, a vidimo i da drugi proizvođači čine isto, što rezultira ratom cijena na tržištu električnih vozila. To je cijena koju plaćaju sada za dugoročno višu vrijednost", kaže za Bloomberg Adria Connect glavni financijski analitičar Morningstara Seth Goldstein.

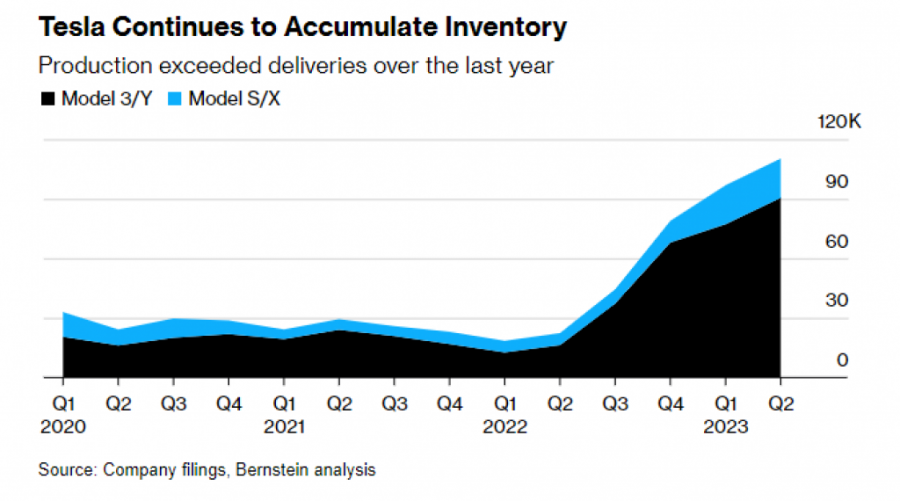

Još jedan trn u oku investitora ostaje preveliki inventar proizvođača, čija je proizvodnja tijekom 2022. godine daleko premašila isporuke. Kompanija je priopćila kako sada ima zalihe vrijedne 16 dana na globalnoj razini, dok je taj pokazatelj prošlog kvartala bio 15 dana, a prošle godine samo četiri dana.

Tesla nastavlja akumulirati robu | Bloomberg Adria Connect

Tesla nastavlja akumulirati robu | Bloomberg Adria Connect

Nakon drugog kvartalnog izvješća, dionice kompanije pale su, ali u 2023. nastavljaju pratiti solidnu putanju. Teslin profit u drugom kvartalu iznosio je 91 cent po dionici, više od 81 centa koliko su analitičari očekivali. Prihod od prodaje je porastao 47 posto, na 24,9 milijardi dolara.

"Naša procjena je da je 215 dolara po dionici dobra procjena vrijednosti, smatramo da je trenutna valorizacija blago precijenjena", smatra Goldstein.

Kretanje dionica Tesle | Bloomberg Adria Connect

Kretanje dionica Tesle | Bloomberg Adria Connect

Dionica Tesle se tijekom protekle godine kretala gotovo sinkronizirano s dionicama Twittera, društvene platforme koja i dalje predstavlja poligon impulzivnih odluka za njena novog vlasnika Elona Muska, poput one o promjeni logotipa Twittera u slovo X. Muskov podijeljen fokus i dalje ostaje briga za investitore Tesle, ali Goldstein zbog toga nije pretjerano zabrinut.

"Tesla ima izuzetno jak menadžerski tim koji je u stanju postići zadane ciljeve i radi nezavisno, pa im nitko ne treba gledati preko ramena kao što je to možda bio slučaj tijekom 2018. Dakle, mislim da je Tesla u dobroj poziciji i da će rukovodstvo kompanije funkcionirati dobro", zaključio je Goldstein.

O tome kako će najavljene investicije u Cybertruck, Dojo i interno superračunalo utjecati dugoročno na Teslu, kao i hoće li se rat cijenama u EV industriji nastaviti, detaljnije u videu.