text size

Wall Street je i u prošlosti svjedočio blockbuster IPO-ovima (inicijalnim javnim ponudama). No nijedan nije tako žestoko protutnjao kroz njegov operativni mehanizam kao SpaceX.

Očekuje se da će prikupiti više nego dvostruko veći iznos od bilo kojeg prethodnog IPO-a. Konglomerat raketa, satelita i umjetne inteligencije Elona Muska stiže na burzu već toliko velik i ekonomski značajan da se dijelovi tržišta reorganiziraju oko njega.

Pružatelji indeksa mijenjaju pravila koja reguliraju ulazak u ključna mjerila (benchmarks). Tvrtke za pasivno investiranje modeliraju milijarde dolara automatskih tokova kupnje. Izdavatelji ETF-ova utrkuju se u lansiranju proizvoda povezanih s ovim uvrštenjem. Mali ulagači preplavljuju spekulativna pre-IPO "vozila" čak i za neizravnu izloženost.

Čitaj više

SpaceX na korak do burze - je li Muskov svemirski san prilika stoljeća ili zamka za ulagače?

Broker Ivan Stojanović donosi oštru analizu skrivenih rizika, povijesnih lekcija javnih ponuda i fenomena dionice koja bi mogla postati "meme stock na steroidima".

30.05.2026

Musk reže apetite uoči povijesnog debija: SpaceX smanjio ciljanu vrijednost za IPO

Najiščekivaniji izlazak na burzu u povijesti prolazi kroz ključne prilagodbe vrijednosti dok se carstvo Elona Muska priprema za povijesni debi.

29.05.2026

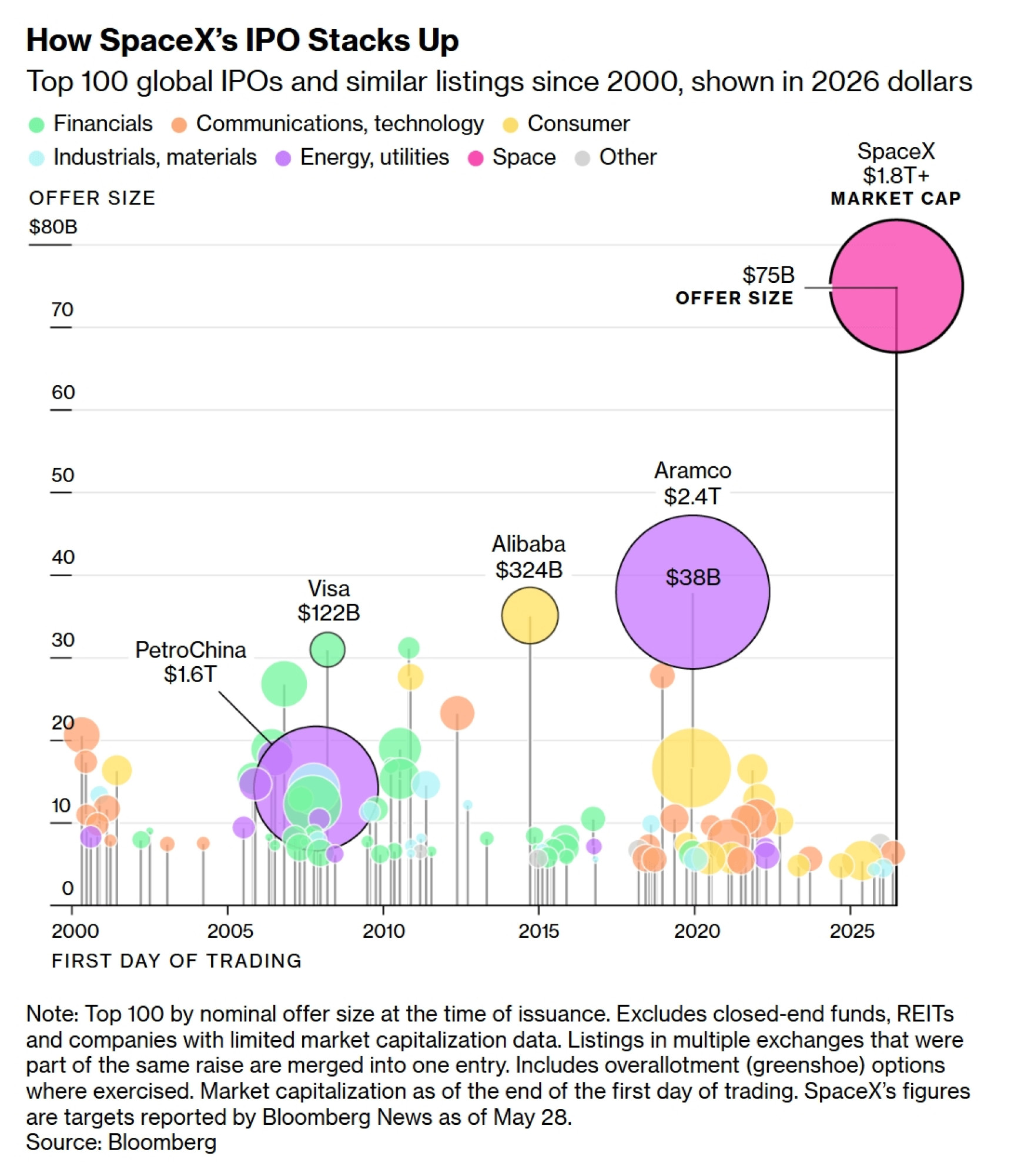

Lansiranje stoljeća: Kako se SpaceX-ov rekordan plan za IPO može usporediti s najvećima u povijesti

Plan ove tvrtke za rakete, satelite i umjetnu inteligenciju o impresivnom izlasku na burzu Nasdaq bez presedana je u modernoj povijesti.

28.05.2026

Šef Goldmana uputio izravnu poruku Musku u pokušaju da preuzme vodstvo nad IPO-om SpaceX-a

U utrci za vođenje najvećeg tehnološkog uvrštenja na burzu u povijesti, šefovi vodećih Wall Street banaka ne prezaju ni od najneobičnijih metoda kako bi zadobili naklonost Elona Muska.

21.05.2026

Za investitore od kojih se traži rekordnih 75 milijardi dolara kada se odredi cijena posla, uz ciljanu valuaciju od najmanje 1,8 bilijuna dolara, veličina SpaceX-a predstavlja golemo nametanje. Kupnja dionica sada znači podržavanje Muskovih ambicija da dominira tržištem računalne snage za AI, vjeru da će učiniti isto u satelitskim komunikacijama te ozbiljno shvaćanje njegovih planova o pronalaženju novih domova za ljude na drugim planetima.

No dublji značaj nije samo u veličini SpaceX-a. Radi se o tome što ova tvrtka otkriva o promjeni ravnoteže moći između samouvjerenih osnivača, javnih tržišta i institucija koje su sve više odgovorne za osiguravanje da sve teče glatko.

SpaceX se kladi da najčvršće ruke u ovom IPO-u neće doći s uštogljenog Wall Streeta, već od Muskove vjerne baze obožavatelja, te razmatra rezervaciju čak 30 posto ponude za male ulagače. Ako oni kupe približno toliki udio – potencijalno 22,5 milijardi dolara od ukupno prodanog iznosa – tada će se čak i skeptični menadžeri fondova vjerojatno morati prilagoditi ili riskirati da ostanu iza samih indeksa u koje se SpaceX ugurao.

Budući da tvrtke poput OpenAI-ja i Anthropic PBC-a već čekaju u redu za vlastita mega uvrštenja, implikacije SpaceX-ove agresivne kampanje odjekivat će još dugo. Ako uspije, očekujte da će se više privatnih divova preseliti na javne burze uz vrlo malo trenja. No ako tržište odbaci Muskov ambiciozni pothvat, posljedice se ne bi proširile samo na one koji su kupili dionice. To bi moglo zaustaviti dotok mega-IPO-ova, pa čak i pokrenuti zabrinjavajuća pitanja o samom integritetu tržišta kapitala.

"Ne mogu se sjetiti značajnijeg IPO-a u svom životu", rekao je Owen Lamont, menadžer portfelja u tvrtki Acadian Asset Management.

Vladari indeksa

Za vladare indeksa, koji usmjeravaju bilijune dolara u tokovima kroz pravila prihvatljivosti koja sami postavljaju, dodavanje tvrtke poput SpaceX-a jednostavno je pitanje odražavanja tržišta onakvim kakvo ono uistinu jest. Nasdaq Inc. promijenio je svoja pravila kako bi se SpaceX mogao pridružiti indeksu Nasdaq 100 – skupini najvećih nefinancijskih tvrtki uvrštenih na njegovu burzu – u samo 15 trgovinskih dana, što je znatno manje od prijašnjeg minimuma od tri mjeseca. FTSE Russell usvojio je sličan pristup, skrativši vrijeme čekanja na pet trgovinskih dana, a očekuje se da će S&P Dow Jones Indices uskoro donijeti odluku nakon vlastitih konzultacija o toj temi, što bi potencijalno moglo otvoriti i sam indeks S&P 500 za trenutni doček mega kompanija poput SpaceX-a.

Indeksi su ono što omogućuje funkcioniranje jeftinog investiranja, dajući običnim ulagačima pristup tvrtkama koje definiraju gospodarstvo. U teoriji, razdoblja čekanja osmišljena su kako bi se cijene dionica stabilizirale nakon volatilnog razdoblja koje uslijedi odmah nakon IPO-a, kada tvrtke imaju malo dionica u slobodnom prometu. Međutim, kada najtransformativnije tvrtke mjesecima nakon uvrštenja stoje izvan indeksa, indeksi riskiraju da izgledaju zastarjelo.

"Indeksiranje se svodi na obuhvaćanje najvećih i najlikvidnijih vrijednosnih papira koji predstavljaju javna tržišta", rekao je Brian Hartigan, globalni voditelj ETF-ova i indeksnih ulaganja u tvrtki Invesco Ltd., koja upravlja dvama najvećim ETF-ovima koji prate Nasdaq 100, najpoznatijima po svojim tickerima QQQ i QQQM.

Kritičari pak prigovaraju nekim od ovih promjena. Predsjednica NYSE Group Inc.-a Lynn Martin, čija je New York Stock Exchange glavni konkurent Nasdaqu, optužila je Nasdaq da je prilagodio remont svojih pravila kako bi privukao uvrštenje SpaceX-a. Posebno je istaknula odredbu koja utrostručuje izračun tržišne vrijednosti za dionice s niskim slobodnim prometom (low-float) u indeksu Nasdaq 100.

"Neka od pravila koja su promijenjena kako bi se privukle neke od velikih tvrtki koje ste spomenuli, poput SpaceX-a, upitna su", izjavila je za Bloomberg TV 22. svibnja. "Iz naše perspektive, integritet tržišta nije nešto što bi trebalo biti dio konkurentske dinamike."

Glasnogovornik SpaceX-a nije odgovorio na zahtjev za komentar.

Licenciranje indeksa kao mjerila za menadžere novca ili referentnih točaka za derivate postalo je unosan i brzorastući posao. Taj segment – zajedno s podatkovnim uslugama i uslugama uvrštenja – čini otprilike trećinu Nasdaqovih prihoda.

Predsjednik Nasdaqa Nelson Griggs odgovorio je u kasnijem intervjuu za Bloomberg TV da nijedno pravilo nije prekršeno prilikom pridobivanja SpaceX-a. Budući da su dionice u indeksu Nasdaq 100 ponderirane prema tržišnoj kapitalizaciji, dodavanje tvrtke s niskim slobodnim prometom poput SpaceX-a učinilo bi je prividno lakšom za investiranje nego što ona to uistinu jest, rekao je 27. svibnja.

Metodologija prilagođenog slobodnog prometa (adjusted-float) "zapravo je zaštitna ograda kako bi se osiguralo da je reprezentacija smislena, a zatim se ona postupno povećava s vremenom", izjavio je Griggs.

Indeks NYSE 100 također je usvojio pravilo o brzom ulasku. Za razliku od Nasdaqa 100, on ponderaciju postavlja isključivo na temelju dionica koje su dostupne za trgovanje.

Rokovi za brzi ulazak razlikuju se ovisno o indeksu, ali ako S&P isprati svoje konkurente, rezultirajuća pasivna potražnja za SpaceX-om od strane fondova koji prate indekse iznosila bi gotovo 20 milijardi dolara, prema procjenama analitičara Bloomberg Intelligencea Jamesa Seyffarta i Roba Du Boffa. Uz prikupljanje 75 milijardi dolara, to bi činilo otprilike četvrtinu SpaceX-ove ponude.

SpaceX planira raspored ranijeg otključavanja dionica za insajdere čije su dionice podložne takozvanim lock-up ugovorima koji im privremeno zabranjuju prodaju. Ako S&P-ov prijedlog bude usvojen, najmanje 90 posto dionica bilo bi otključano do trenutka kada bi SpaceX mogao ući u S&P 500, napisali su Seyffart i Du Boff u bilješci. Dionice koje prodaju zaposlenici i rani investitori, što će im vjerojatno donijeti golemu dobit, mogli bi ugrabiti fondovi koji prate indekse.

Zagovornici revidiranih pravila vjeruju da bi ti indeksi trebali odmah uključiti masivne tvrtke, dok protivnici izražavaju zabrinutost zbog ukidanja minimalnog slobodnog prometa i zahtjeva o glasačkim pravima, navode Seyffart i Du Boff.

"Ove promjene ne bi trebalo shvaćati olako, a sudionici na tržištu jasno izražavaju svoju zabrinutost", rekli su.

Ova debata odražava dublju napetost: od indeksa koji su stvoreni kako bi pratili tržišta sada se traži da se prilagode tvrtkama koje su u trenutku svog dolaska već prevelike da bi ih se moglo izostaviti.

AI tvrtka s raketama

Pomama oko SpaceX-a odražava mnogo više od same mehanike pasivnog investiranja. Ulagači također trče za onim što Musk sve više prikazuje kao tvrtku za AI infrastrukturu prerušenu u raketni biznis.

"Postoji razlog zašto sve AI tvrtke žele izaći na burzu ove godine: atmosfera je pogodna za takve stvari", rekao je Jeff Muhlenkamp, menadžer fonda Muhlenkamp Fund. "Nalazimo se u okruženju u kojem se kupuje rast i kupuje dobra priča."

Za tvrtke koje su u prošlosti vagale izlazak na burzu, rastuće iščekivanje jamčilo bi dobre rezultate njihovih dionica nakon debija. No individualni ulagači nisu čekali da programeri umjetne inteligencije postanu javne tvrtke. Specijalizirana "vozila" na privatnim tržištima i zatvoreni fondovi kojima se trguje na burzi, a koji tvrde da posjeduju željene pre-IPO dionice u imenima kao što su OpenAI, Databricks, Stripe i SpaceX, doživjeli su procvat unatoč pravnoj nesigurnosti.

Janice Vines, nedavno umirovljena koordinatorica potraživanja i bivša učiteljica u osnovnoj školi iz Ohija, upravo je kupila dionice ERShares Private-Public Crossover ETF-a (XOVR) kao ulog na SpaceX. Inspirirana Muskovom strašću prema svemiru, planira investirati dodatnih 20.000 dolara izravno u dionice kada tvrtka izađe na burzu.

"Moj glavni cilj je kupiti dio SpaceX-ovog IPO-a", rekla je ova 65-godišnjakinja, koja za sebe kaže da je "potpuno unutra" kada je u pitanju AI. "Elon je u najmanju ruku vizionar i nadam se da ću na njegovim krilima ući u mirovinu."

Individualni ulagači poput Vines upravo su oni na koje Musk računa dok u ovom IPO-u dodjeljuje dosad nezabilježenu količinu dionica običnim Amerikancima. Za neke je to priznanje da su mali ulagači postali najentuzijastičniji podupiratelji tržišta, kupujući svaki pad od pandemije naovamo, dok profesionalci bježe u zaklon.

U tradicionalnom priručniku za IPO-ove, institucije ugrabe alokacije dok mali ulagači dobivaju medijsku pompu – a zatim mali ulagači uskaču kako bi podigli cijenu dionice, čime zapravo omogućuju institucijama da prodaju dionice usred te potražnje. SpaceX preokreće taj model, što otvara nova pitanja o održivosti bilo kakvog početnog rasta cijene, smatra Steve Sosnick, glavni strateg u Interactive Brokersu.

"Morate se zapitati u kojoj mjeri žrtvuju dio kasnijeg tržišnog učinka kako bi ovoliku količinu dionica plasirali pojedincima", rekao je. "Ovdje imamo situaciju u kojoj bi mali ulagači mogli biti relativno zasićeni već u samom procesu IPO-a."

Budući da ponestaje gotovine na brokerskim računima, mali ulagači će možda morati prodati postojeće dionice kako bi napravili mjesta za SpaceX. Sosnick vidi Teslu Inc. i Bitcoin kao potencijalno ranjive mete.

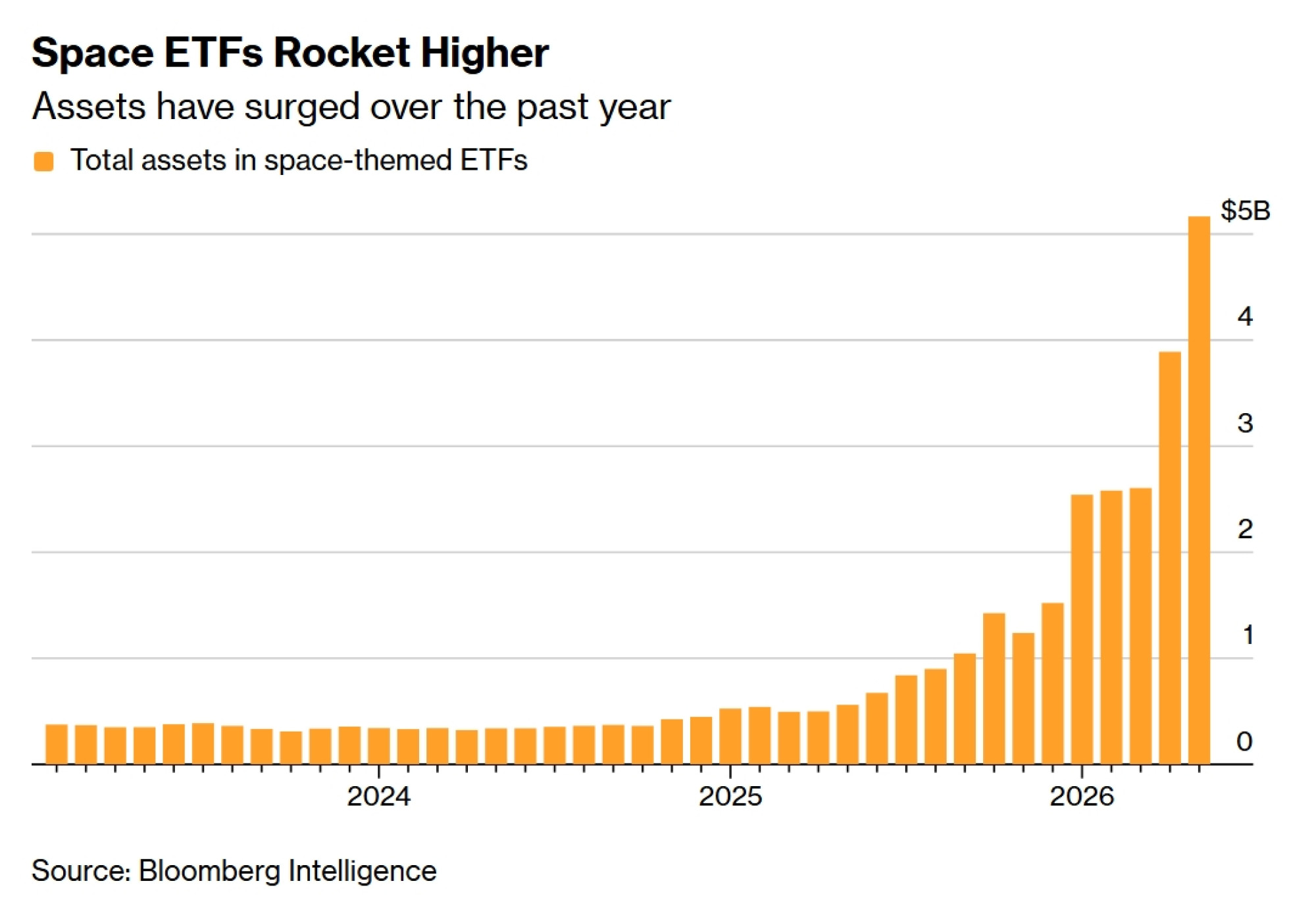

Proizvodna mašinerija Wall Streeta brzo se kvači na uzbuđenje koje okružuje ovaj IPO. Više od 20 ETF-ova povezanih sa SpaceX-om prijavljeno je ove godine, pokrivajući sve, od polužnih (leveraged long) i inverznih strategija do proizvoda temeljenih na opcijama. Jedan postojeći fond čak je promijenio ime kako bi se uskladio s ovom brzorastućom temom.

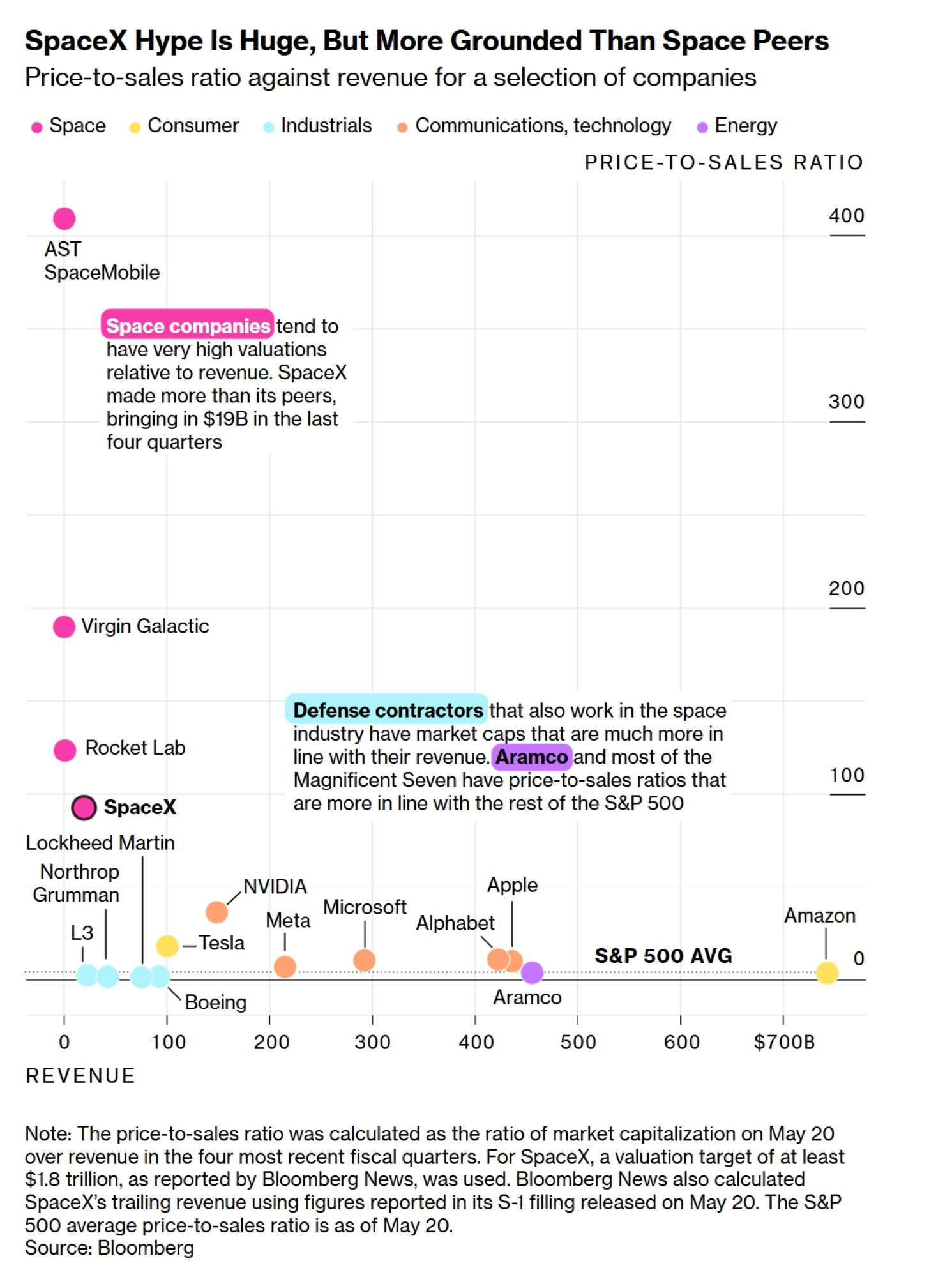

Poticaj koji SpaceX daje priljevima u fondove sa svemirskom tematikom mogao bi biti kratkog vijeka, budući da bi se njegova industrijska klasifikacija mogla pokazati posve drugačijom kada pružatelji indeksa poput S&P-a i MSCI Inc.-a donesu konačnu odluku. Rakete čine SpaceX kandidatom za industrijski sektor, gdje svemirske dionice obično završavaju. No s novim izvorima prihoda, uključujući ugovor o uslugama u oblaku s Anthropicom koji bi mogao dosegnuti gotovo 45 milijardi dolara – da ne spominjemo podatkovne centre u svemiru – sav taj novac od AI-ja mogao bi prevagnuti vagu prema tome da ga se klasificira kao tehnološku tvrtku.

Ipak, za Nicholasa Colasa, suosnivača DataTrek Researcha, vjerojatnije odredište su komunikacije. Usluga Starlink, koja povezuje korisnike na internet putem satelita, prošle je godine činila više od polovice SpaceX-ove prodaje, a taj sektor već udomljuje tvrtke Alphabet Inc. i Meta Platforms Inc., što smanjuje vjerojatnost da će Muskova tvrtka u potpunosti dominirati tom skupinom, rekao je.

Kang-Chun Cheng/Bloomberg

Kang-Chun Cheng/Bloomberg

Premija za superzvijezde

Roger Ibbotson, profesor emeritus financija na Sveučilištu Yale, proučava tržišta kapitala već pet desetljeća. Njegovo rano i široko citirano istraživanje o IPO svemiru pokazalo je da skupina u kojoj uglavnom dominiraju mlade, neprofitabilne tvrtke bilježi ustrajno lošije rezultate od ostatka tržišta.

SpaceX je osnovan 2002. godine i na javno tržište dolazi u dobi koja je više nego dvostruko veća od medijanske dobi za sve IPO-ove u ovom stoljeću, prema podacima koje je prikupio Jay Ritter, profesor emeritus sa Sveučilišta u Floridi. Ibbotson ipak nije uvjeren da će dionica izbjeći obrazac loših prinosa. Narativni entuzijazam, tvrdi on, stvara "premiju za superzvijezde" koja je čini ranjivom na razočaranja.

"Velik dio vrijednosti SpaceX-a leži u pričama, u narativima", rekao je Ibbotson, koji također obnaša dužnost predsjednika u tvrtki Zebra Capital Management LLC. "Ali problem s tim pričama je što ih je, u konačnici, teško ostvariti."

SpaceX-ovo rušenje ustaljenog puta prema IPO-u moglo bi naići na prepreku ako mali i institucionalni ulagači kolektivno ustuknu pred tvrtkom čiji je segment koji generira najviše prihoda, Starlink, strpan u isti koš s AI biznisom koji guta gotovinu i ambicijama koje ovise o tehnologiji koja još ne postoji.

Uz tržišnu kapitalizaciju od 1,8 bilijuna dolara, SpaceX bi bio vrednovan na razini od 93 puta više od svoje prodaje u 12 mjeseci završenih 31. ožujka – što je višestruko veći omjer od omjera indeksa Nasdaq 100. Čak i za dionicu rasta, to znači da je u cijenu uračunato previše savršenstva.

Jedan danski mirovinski fond vrijedan 25 milijardi dolara zauzeo je čvrst stav, inzistirajući na tome da neće ni taknuti SpaceX. Njihov glavni direktor za investicije nazvao je upravljačku strukturu, koja će Musku dati čvrstu kontrolu nad glasačkim pravima i imenovanjima u odbor, "katastrofalnom".

David Wagner, menadžer portfelja u tvrtki Aptus Capital Advisors, planira kupovati dionice SpaceX-a tijekom prvog mjeseca, kladeći se da će pasivna potražnja podići dionicu. Njegov savjet za svakoga tko bježi zbog visoke valuacije glasi: sjetite se kako su prošli pesimisti koji su se kladili protiv Tesle.

"Svaki fundamentalist koji kaže da ne može investirati u to zbog valuacija ima pravo, ali pogledajte koliko ih je pogriješilo s Teslom", rekao je. "Valuacija nije važna za SpaceX."

Ethan Swope/Bloomberg

Ethan Swope/Bloomberg

Ulozi su golemi, smatra Lamont iz Acadiana. Što će se dogoditi ako se investitori probude i shvate da je san o podatkovnim centrima u svemiru ispario u oblaku otkazanih lansiranja raketa – a s njim i komad svačijih indeksnih fondova?

"Ako sve prođe dobro, to bi moglo pokrenuti val novih izdavanja i nesputanu tržišnu euforiju", rekao je Lamont. "Ako prođe loše, moglo bi zatvoriti vrata za OpenAI i Anthropic."

- Uz pomoć Jennah Haque, Demetriosa Pogkasa i Chrisa Nagija