text size

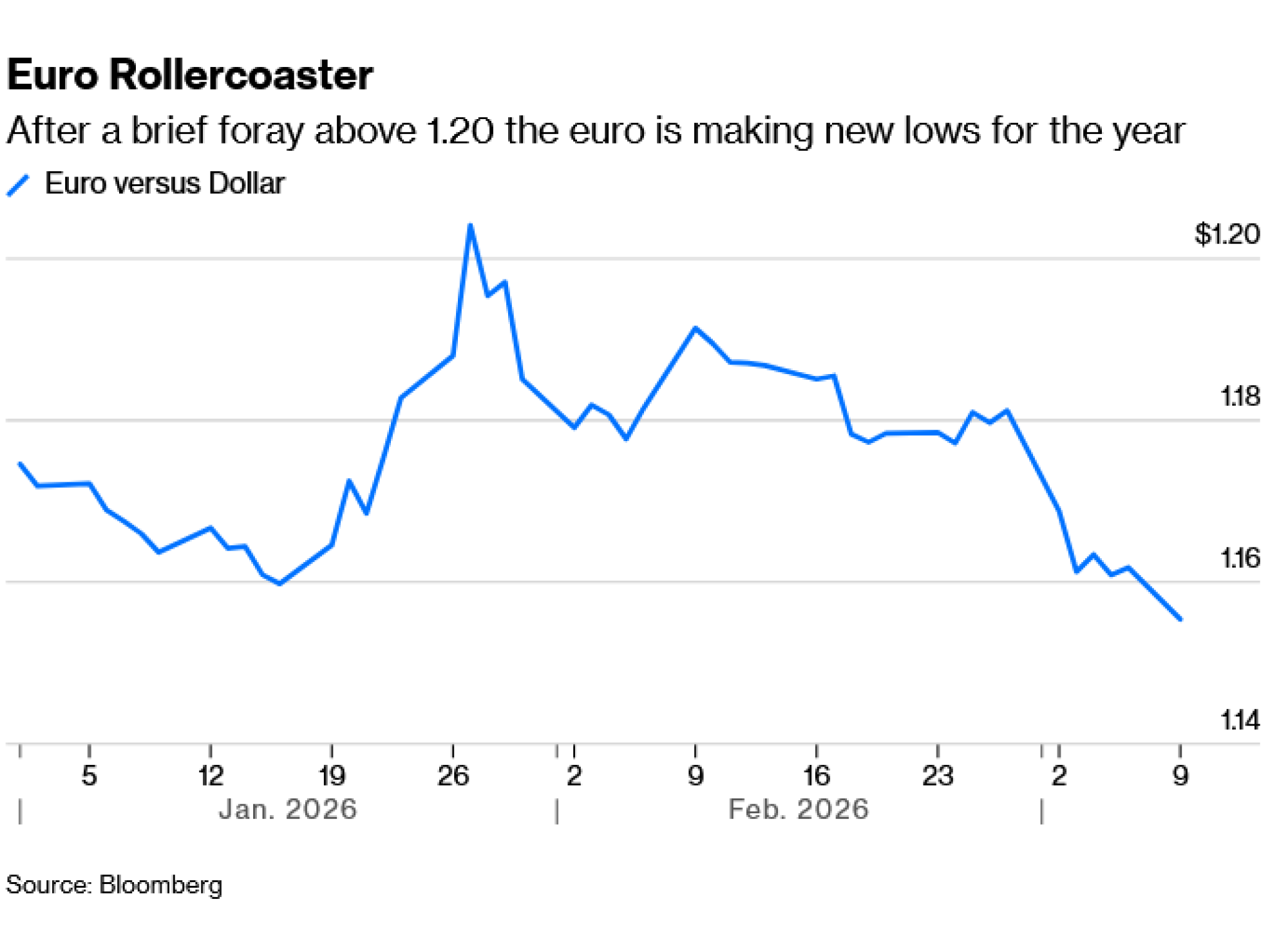

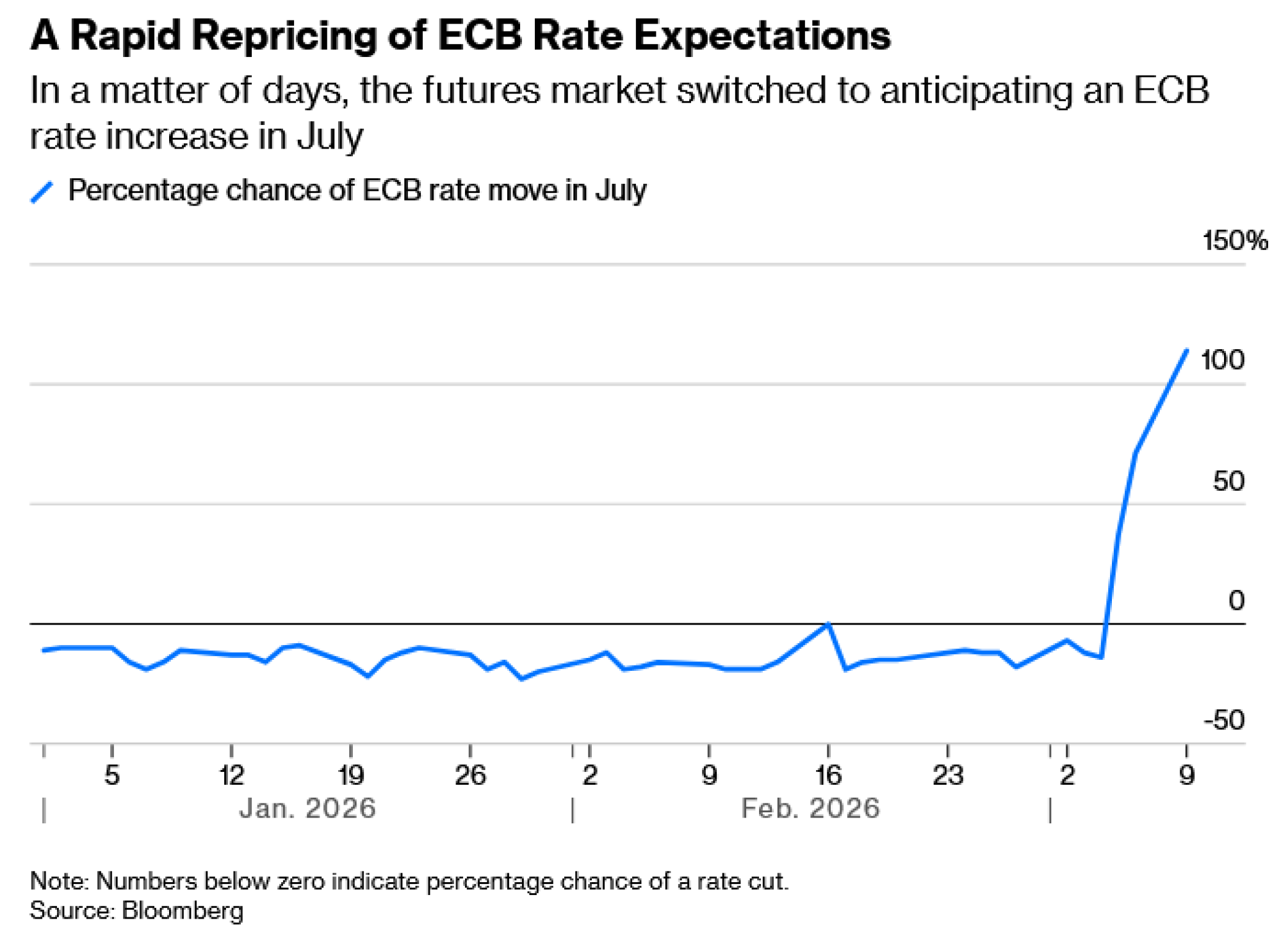

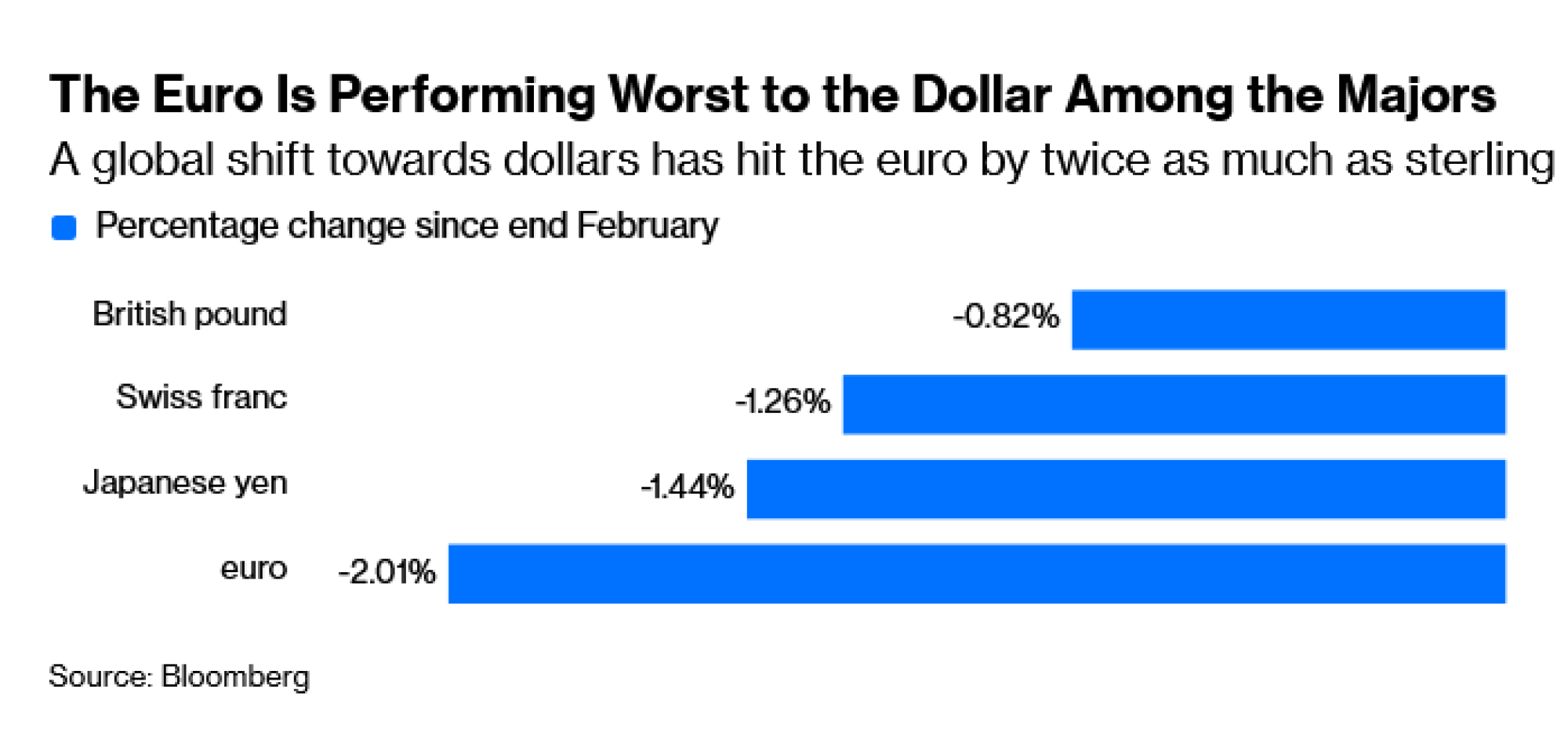

Masovno globalno smanjenje rizika od početka rata s Iranom posebno teško je pogodilo tržišta valuta i kamatnih stopa u eurozoni. Dok su priljevi ulaganja u dolar potaknuli vrijednost dolara naspram mnogim valutama, euro je oslabio više od bilo koje druge glavne valute, i to dvostruko više od funte. Tržište terminskih ugovora prešlo je s očekivanja da ove godine neće biti mjera monetarne politike na na predviđanje zaoštravanja već u srpnju. Kreatori politike morat će djelovati posebno oprezno.

EURUSD:CUR

EUR-USD X-RATE

1,1655 USD

+0,0019 +0,16%

vrijednost na početku trgovanja

1,1636

posljednja zaključna vrijednost

1,1636

promjena od početka godine

-0,71510%

dnevni raspon

1,16 - 1,17

raspon u 52 tjedna

1,07 - 1,21

Prije samo nekoliko tjedana, zajednička valuta probila je razinu od 1,20 dolara koja je u Frankfurtu aktivirala alarm; ovog tjedna naglo je pala prema 1,15 dolara, što je zabrinulo središnje bankare. Europa je opasno izložena rastu cijena energenata dok se cijena nafte vrti oko 100 dolara po barelu. Sjećanja na vrtoglave troškove koji su potaknuli rast potrošačkih cijena 2022. godine nakon ruske invazije na Ukrajinu još su uvijek dovoljno svježa da bole.

Kreatori politika ECB-a moraju uravnotežiti svoju želju za kontrolom inflacijskih očekivanja s potrebom da vode računa o gospodarstvu koje je u najboljem slučaju i dalje tromo. Dopuštanje da se stvore očekivanja o odgovoru u obliku povećanja kamatnih stopa (tržište terminskih ugovora u samo nekoliko dana prešlo je na predviđanje strože politike do sredine godine s blagih oklada na smanjenje kamatnih stopa) nosi rizik gubitka kontrole nad situacijom.

Čitaj više

Nova konkurencija opcijama: Kalshi i Polymarket uvode oklade na S&P 500

Klasičan način klađenja na smjer indeksa S&P 500 je na tržištu opcija, kupnjom put ili call opcija vezanih za unaprijed određenu cijenu.

09.03.2026

Nafta raste pa pada. Kako na tome zaraditi?

U vrijeme pandemije ljudi su doslovno plaćali da se riješe nafte jer je nisu mogli skladištiti, ali oni koji su imali živaca kupiti na dnu i čekati do kraja godine zaradili su više od 200 posto.

09.03.2026

Jedan od najvećih dioničara Tesle kupio je dva milijuna dionica Nvidije. Poručio 'sretno svima'

Milijarder Leo KoGuan udvostručio je svoj udio u Nvidiji, evo objašnjenja.

09.03.2026

Savršen je trenutak da EU uvede zajedničke obveznice

EU već ima 775 milijardi eura obveznica u optjecaju koje se trguju po cijenama vrlo bliskim njemačkim obveznicama, pri čemu su prinosi na dvogodišnje dospijeće samo tri bazna boda viši.

06.03.2026

ECB ostaje "vrlo budan" u pogledu inflacijskih rizika, prema riječima čelnika njemačke središnje banke Joachima Nagela koji je naglasio da će na sastanku upravnog vijeća 19. ožujka odlučiti treba li poduzeti mjere. To nije korisno. Predsjednica ECB-a Christine Lagarde trebala bi smirivati uznemireno tržište.

Malo je vjerojatno da bi gospodarstvo eura moglo izdržati povećanje kamatnih stopa, a kamoli niz njih, tako da bi stroža politika vjerojatno na kraju naštetila zajedničkoj valuti. ECB očekuje rast od 1,2 posto ove godine, ali to ovisi o poboljšanoj domaćoj potrošnji, rastu dohodaka kućanstava i poboljšanim uvjetima financiranja. Upitno je koliko je šok cijena nafte kompatibilan s tim izgledima. Slika inflacije je donekle mješovita; porast potrošačkih cijena od jedan posto u veljači postavio je tu mjeru na polovicu cilja ECB-a, ali je temeljna inflacija skočila više od očekivanog na 2,4 posto s 2,2 posto, naglašavajući osjetljivost bloka na vanjske pritiske cijena.

Bez ove seizmičke promjene u očekivanjima o kamatnim stopama, euro bi vjerojatno bio još slabiji. No, ovdje je u pitanju širi problem: euro još uvijek nije investicijsko utočište, unatoč željama europskih donositelja odluka. Analitičari tvrtke Societe Generale SA smatraju da "iako američke državne obveznice i dionice padaju, čini se da investitori preferiraju držati dolare u ovom okruženju, posebno u odnosu na euro."

Rastuće cijene sirovina, koje su obično denominirane u dolarima, povećavaju potražnju za američkim dolarima. George Saravelos, globalni voditelj istraživanja deviznog tržišta u Deutsche Bank AG, u utorak je u bilješci rekao da je "u tijeku negativan šok ponude koji predstavlja izravan porez za Europljane koji se stranim proizvođačima mora platiti u dolarima". Procjenjuje da za svaki porast cijene nafte Brent od 10 posto, tečaj eura prema dolaru trenutno slabi za oko 0,8 posto.

Potražnja za dolarima na tržištu međuvalutnih swapova naglo je porasla u odnosu na globalne konkurente, što odražava povećane zahtjeve za financiranjem likvidnosti u američkim dolarima izvan SAD-a. Spread euro basis-swapa u odnosu na dolar najveći je od uvođenja carina na "Dan oslobođenja" 2. travnja; međubazne razlike između funte i švicarskog franka pokazuju sličnu sliku. Vrlo je malo stresa oko financiranja u dolarima, ali situacija podsjeća na energetsku krizu iz 1970-ih jer prinosi obveznica rastu, što odražava nedostatak potražnje za rizikom trajanja. Dakle, iako nema panike, premije rizika rastu.

Budući da je Europa mnogo bliže sukobu, logično je da će investitori tamo biti osjetljiviji na smanjenje rizika. Posljedične inflacijske i negativne implikacije rasta ako se sukob produži su veće. Suprotno je uglavnom slučaj s američkim ulaganjima, koja također mogu više dobiti brzim rješenjem. Značajno je da su intraday oporavci ovog mjeseca bili jači tijekom radnog vremena američkog tržišta.

Središnje banke mogu podnijeti postojane fluktuacije valuta, ali oštre prilagodbe ih izbacuju iz zone komfora. Stvarnom intervencijom riskiraju se neželjene posljedice, dok je prijeteća retorika o potencijalnim akcijama obično besmislena, što je Švicarska nacionalna banka vjerojatno otkrila usred nagađanja da je intervenirala kako bi ograničila najjaču razinu franka u odnosu na euro od 2015. godine, nakon što su prošlotjedni pokušaji oslabi valutu propali.

Nedostatak domaće energetske baze stalni je trn u oku Europi. To stavlja njezinu prerađivačku industriju u još težu situaciju dok se bori sa strogim zahtjevima za neto nultom stopom emisija. Povećana volatilnost valuta ne olakšava korporativno planiranje, ali očekivanja viših kamatnih stopa daleko su korozivnija. Europi očajnički treba brz kraj ovog iranskog sukoba, pogotovo budući da se ratu u Ukrajini ne nazire kraj. Slabost eura možda je najvidljiviji znak stresa, ali je i znak dugoročnih strukturnih problema. Dopuštanje da se pritisci na povećanje kamatnih stopa gomilaju neće ništa riješiti.