text size

Hrvatski potrošači i poduzeća dugo su bili naviknuti da plaćuju osjetno više kamate ne kredite nego što je to slučaj u ostalim članicama Europske unije. Očekivalo bi se da će u uvjetima zaoštravanja monetarne politike i najvećeg rasta referentnih kamatnih stopa u povijesti europodručja u posljednjih četvrt stoljeća, kamatne stope u Hrvatskoj ponovo rasti brže i žešće nego u ostalim članicama. Ali, to se nije dogodilo. Naprotiv, u Hrvatskoj ne samo da je rast prosječnih kamatnih stopa sporiji nego u većemu dijelu europodručja, već su kamate na neke vrste depozita i kredita među nižima ili čak najnižima.

Hrvatska ima najsporiji kamatni prijenos (kamatni prijenos je omjer promjene prosječnih kamatnih stopa u odnosu na promjenu referentne kamatne stope tržišta novca (euribor), op.) za stambene kredite (0,08) ako se gleda dulje razdoblje od studenog 2021. Najbrži prijenos imaju Italija, Njemačka i Estonija. Međutim, razdoblje pada kamatnih stopa u Hrvatskoj je trajalo nešto duže. Stoga, ako se gleda kraće razdoblje od lipnja, kamatni prijenos u Hrvatskoj iznosi 0,28 i veći je nego u Finskoj, Portugalu, Nizozemskoj i Grčkoj. Kamatni prijenos u Hrvatskoj je treći najsporiji kod potrošačkih kredita (0,20). Najbrži prijenos je u Njemačkoj, Francuskoj i Slovačkoj, najsporiji u Litvi i Estoniji.

Općenito, Hrvatska ima jedan od najsporijih kamatnih prijenosa u europodručju u svim promatranim tržišnim segmentima. Zašto je tomu tako, te je li to dobro ili loše, analizirao je za potrebe Hrvatske udruge banaka (HUB) Velimir Šonje, vlasnik Arhivanalitike.

Čitaj više

Štediše u Europi traže veće kamate, što će hrvatske banke?

Klijenti banaka u Europi su u veljači dosad najbržom stopom povlačili novac s računa koji ne nude skoro nikakvu kamatu.

05.04.2023

Kamate rastu, banke posrću, a inflacija nam pumpa deficit

Središnje banke ne posustaju u borbi s inflacijom, unatoč potresima na bankarskom tržištu.

24.03.2023

'Banke će morati stati na kočnicu oko podizanja kamatnih stopa'

"U slučaju daljnjih poremećaja na tržištu, banke će morati odustati od povećanja kamata."

20.03.2023

Glavni analitičar BBA odgovara na pitanje jesu li regionalne banke sigurne

Nakon propasti nekolicine banaka u Europi i SAD-u, postavlja se pitanje stabilnosti bankovnih sustava.

05.04.2023

"Pojava veoma niskih kamatnih stopa u usporedbi s razvijenim zemljama članicama novijega je datuma. Veći dio 2022. i početak 2023. godine je razdoblje u kojemu je kamatni prijenos u Hrvatskoj bio među najsporijima u europodručju. Samim time, bio je među najsporijima u EU budući da nove države članice na istoku EU koje su zadržale vlastite valute bilježe puno veću razinu i kolebanja kamatnih stopa", naveo je Šonje u svojoj analizi.

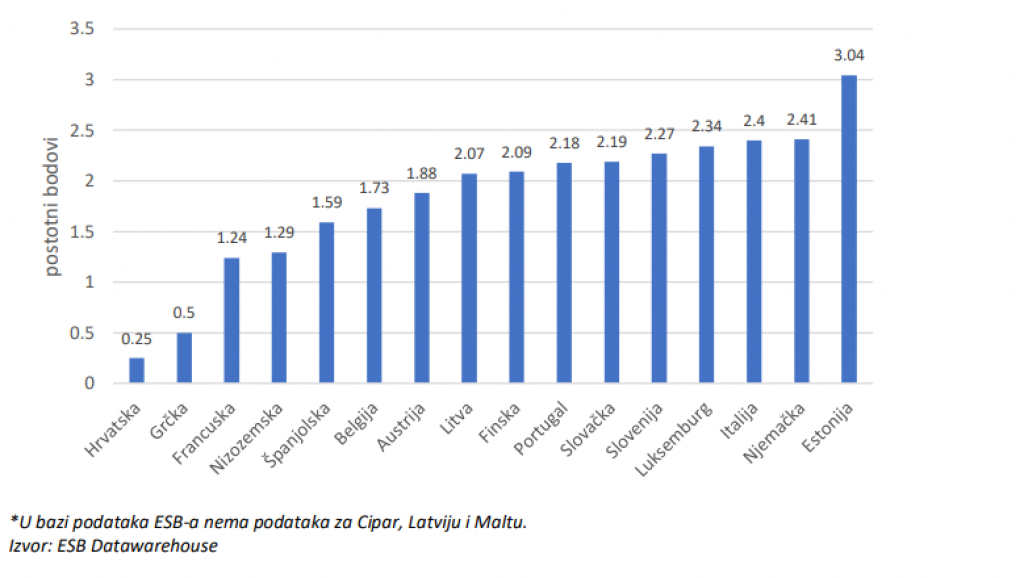

Porast prosječne kamatne stope na novoodobrene stambene kredite s rokom dospijeća iznad 10 godina od studenog 2021. do veljače 2023. u europodručju*

Porast prosječne kamatne stope na novoodobrene stambene kredite s rokom dospijeća iznad 10 godina od studenog 2021. do veljače 2023. u europodručju*

Šonje je uočio da se Hrvatska nalazi u relativno maloj skupini država sa sporim kamatnim prijenosom te da je povećana likvidnost domaćeg bankovong sustava povezana s pristupanjem europodručju zaštitila hrvatsko tržište depozita i kredita od kamatnoga šoka.

"Dobra vijest jest da je zasad izbjegnut snažan kamatni udar, što je u kratkom roku dobro za gospodarsku aktivnost", istaknuo je Šonje zapitavši se hoće li ta dobra vijest izdržati test vremena? Hoće li ono što je danas dobro biti dobro i na duži rok?

Iz analize koju je predstavio HUB proizlazi da tanka linija dijeli zaključak o tome da je spor prijenos dobar, od zaključka da je takav prijenos loš. Niska brzina prijenosa u kratkom roku ublažava vanjske šokove, kaže Šonje pojašnjavajući da je to veoma dobro, budući da se ovoga puta kamatni šok dogodio naglo - u uvjetima iznimno brze promjene monetarne politike.

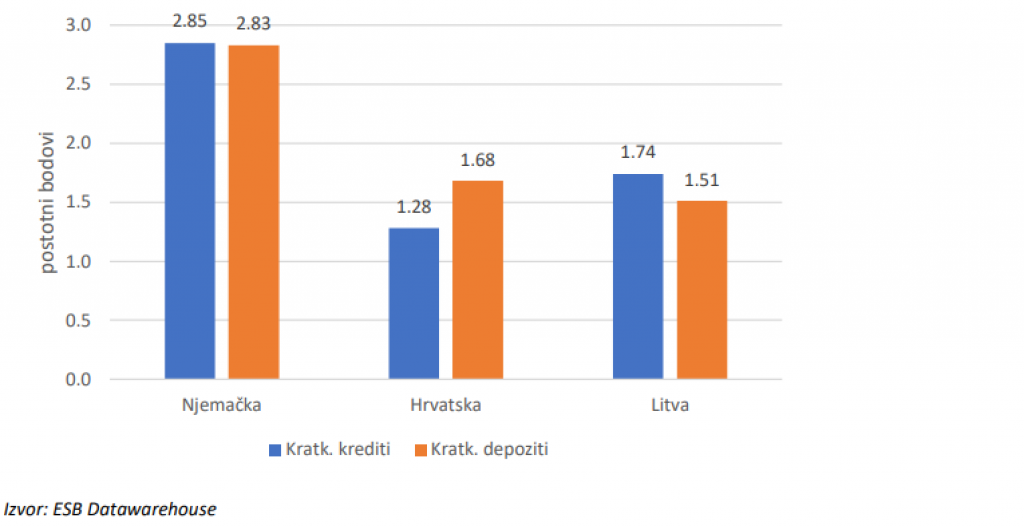

Porast prosječne kamatne stope na novoodobrene kratkoročne kredite i depozite poduzeća od studenog 2021. do veljače 2023. u Njemačkoj, Hrvatskoj i Litvi

Porast prosječne kamatne stope na novoodobrene kratkoročne kredite i depozite poduzeća od studenog 2021. do veljače 2023. u Njemačkoj, Hrvatskoj i Litvi

Šonje podsjeća da su uvjeti kreditiranja u Hrvatskoj u toku prošle godine zaoštreni. No, s obzirom na brz rast agregatne potražnje, priljev dodatnih EU sredstava, širenje deficita u razmjeni roba i usluga s inozemstvom i najnižu stopu nezaposlenosti u povijesti, te uz pritiske tržišta rada koji se ogledaju u brzom rastu plaća, pitanje jest je li monetarna politika dovoljno zaoštrena. Točnije, jesu li kreditni uvjeti dovoljno zaoštreni, a kamatne stope dovoljno visoke, navodi Šonje u analizi i upozorava da da raste mogućnost makroekonomskih neravnoteža.

"Imamo li u vidu činjenice da Hrvatska bilježi šesti najvći udjel neprihodujućih kredita u ukupnoj aktivi u europodručju i da su uvjeti kreditiranja u proteklom razdoblju značajno zaoštreni, mogli bismo zaključiti da je komparativno slaba kvaliteta aktive u Hrvatskoj glavni razlog sporosti kamatnog prijenosa. Ipak, to nije tako. Likvidnost bankarskih sustava pokazuje se kao logično objašnjenje", smatra Šonje.

Likvidnost uslijed zamjene kune eurom u Hrvatskoj izrazito se popravila potkraj 2022. godine kada je koeficijent likvidnosne pokrivenosti (LCR) zabilježio povećanje na 242,4 posto, gotovo 40 postotnih bodova više nego za rujan 2022. Visoka likvidnost izolira bankovne sustave od sveprisutnih kamatnih šokova koji se nakon zaoštravanja monetarne politike prenose preko tržišta novca. Likvidne banke ne zavise, naime, o tržištu novca nego o deponentima.

Šonje je naveo i neka druga moguća objašnjenja sprijeg rasta kamatnih stopa u Hrvatskoj. Prvo, stambeni krediti u Hrvatskoj snažno su subvencionirani, dok većina drugih država nema takve javne kreditne programe. Drugo, Hrvatska ima izravnu regulaciju kamatnih stopa na stambene kredite kakvu nemaju druge zemlje.

Treće, Hrvatska zahvaljujući izdašnosti EU sredstava i programa ima razmjerno velik udjel novih kredita poduzećima koji uključuju podjelu rizika na temelju javne intervencije (HBOR, HAMAG). Intervencija garancijama omogućuje smanjenje učešća premije rizika u kamatnoj stopi, što ublažava kamatni prijenos na strani kredita poduzećima.

Velimir Šonje smatra da je nizak rast kamatnih stopa dobra vijest samo na kratki rok, ne i na dugi / Hina

Velimir Šonje smatra da je nizak rast kamatnih stopa dobra vijest samo na kratki rok, ne i na dugi / Hina

Loše za Hrvatsku bi bilo da zbog pretjeranih neravnoteža rizici u bankovnom sustavu mogu neko vrijeme ostati skriveni, a potom naglo izbiti na svjetlo dana u nekoj sljedećoj recesiji. Iznimno brz rast kredita uz relaksirane uvjete kreditiranja i niske kamatne stope simptomi su takve neželjene akumulacije rizika, upozorio je Šonje.