text size

Velika ovisnost Japana o uvoznoj nafti znači da se oscilacije cijena sirove nafte brzo prelijevaju na njegovu valutu i trgovinsku bilancu. Vlada je nagovijestila da bi mogla intervenirati na tržištu nafte u neizravnom pokušaju pružanja potpore slabom jenu, dok rat na Bliskom istoku podiže troškove energije i prijeti globalnom gospodarstvu.

Trgovanje naftnim futuresima radi jačanja valute bio bi nov pristup za Japan i označio bi najnoviji napor u diversifikaciji strategije intervencije kako bi spekulanti ostali u neizvjesnosti. Nacionalne vlade rijetko izravno interveniraju na tržištima energetskih derivata, ali japanska ministrica financija Satsuki Katayama izrazila je zabrinutost da spekulativno trgovanje naftnim futuresima utječe na devizno tržište. Izjavila je da je vlada spremna poduzeti "sve moguće mjere, na svim frontama".

Kako cijene nafte utječu na jen?

Gotovo cjelokupna potrošnja nafte u Japanu podmiruje se uvozom iz inozemstva, a više od 90 posto tih pošiljki obično dolazi s Bliskog istoka. Poremećaj opskrbe iz Perzijskog zaljeva i rast referentnih cijena sirove nafte od kraja veljače povećali su troškove goriva, električne energije i hrane. Rizik od udarca na japansko gospodarstvo već je potaknuo vladu da počne puštati u promet 80 milijuna barela nafte iz svojih nacionalnih rezervi.

Čitaj više

Jen ostaje slab, a carry trade cvjeta. Pitanje je - do kad?

Carry trade bilježi najbolje prinose zahvaljujući skoku cijena nafte izazvanom ratom s Iranom.

18.03.2026

Šef hedge fonda gradi strategiju "ignoriraj Trumpa"

Umjesto da prati svaku Trumpovu riječ, Anaconda od početka rata s Iranom aktivno gradi svoju izloženost tvrtkama za naftne usluge.

26.03.2026

Jačanje dolara moglo bi usporiti ako rat s Iranom pogodi ekonomski rast, smatraju bankari Goldman Sachsa

Tržišta su zasad fokusirana na inflaciju, ali bi zabrinutost za ekonomski rast mogla usporiti jačanje dolara koje je ubrzalo od kraja veljače.

25.03.2026

Zašto Wall Street opet ne može prodati dug od preuzimanja

Banke će možda morati ponuditi strme diskonte na nova izdanja, donosimo detalje.

19.03.2026

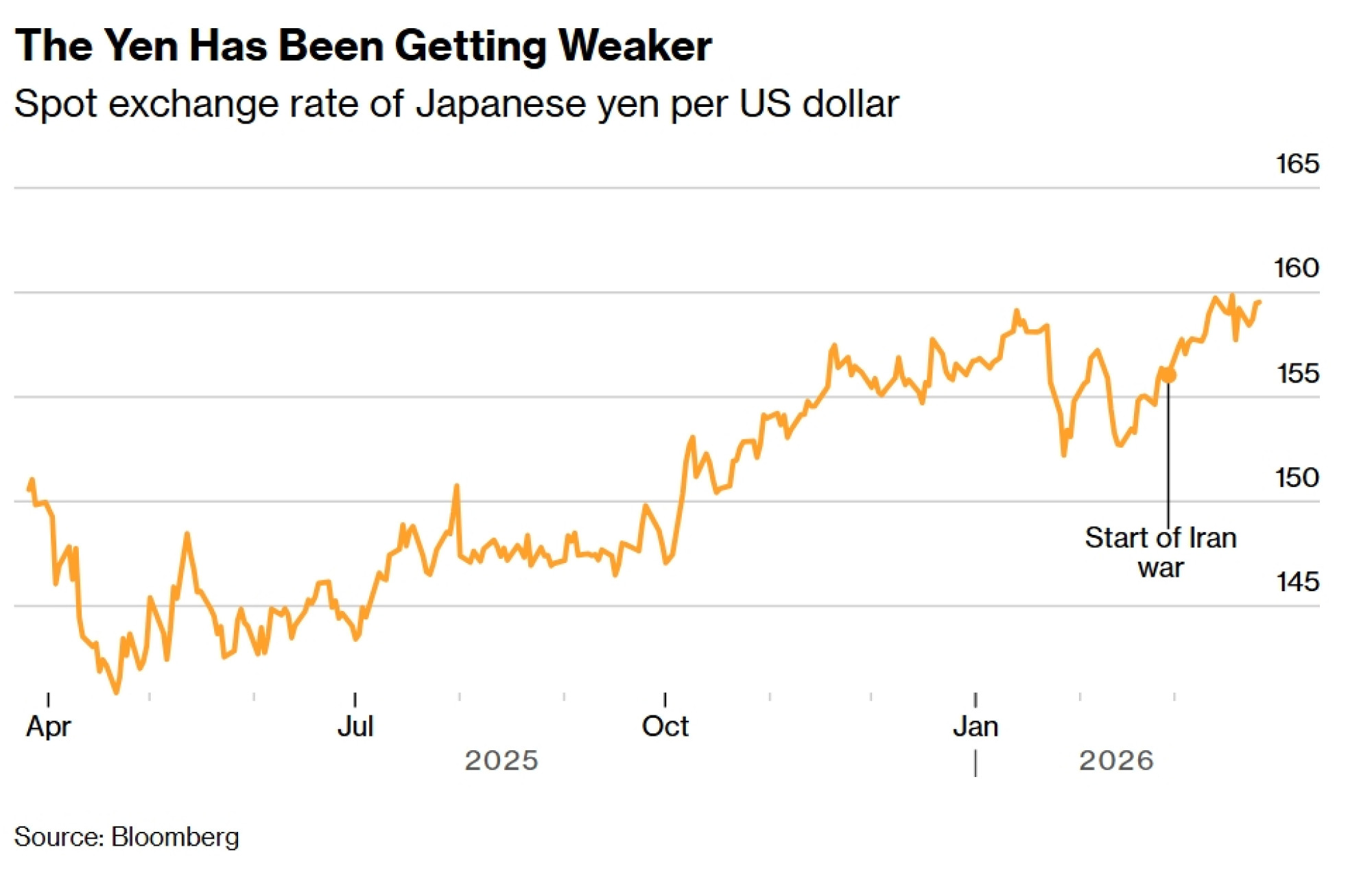

Kada troškovi energije rastu, zemlji je potrebno više dolara za plaćanje uvoza, što stvara pritisak na slabljenje jena i povećava inflaciju. Kratkoročno, spekulanti se mogu kladiti na smjer cijena nafte i jena, čime pojačavaju volatilnost. Ako Japan uspije ohladiti cijene sirove nafte, to bi moglo ublažiti pritisak na valutu odvraćanjem dijela spekulanata. Jen je oštro oslabio u odnosu na dolar od početka sukoba s Iranom.

Zagovornici vladine intervencije tvrde da bi sama veličina takozvanog tržišta "papirnate nafte" – trgovanja futuresima i derivatima, koje daleko nadmašuje fizičku opskrbu – mogla učiniti takvu akciju učinkovitom, čak i ako je učinak neizravan.

Vlada bi mogla ući na tržište na više načina. Izazov je pronaći pristup koji maksimizira učinak uz minimiziranje potencijalnih troškova. Jedna je opcija shortanje nafte – prodaja futures ugovora u nastojanju da se trenutačne referentne cijene gurnu naniže – te postupno zatvaranje tih pozicija u malim iznosima tijekom vremena. Ograničenja pozicija mogla bi limitirati broj trgovanja u jednom mjesecu ugovora, čime bi se izbjegla koncentracija širenjem intervencije duž krivulje futuresa.

Sva bi se trgovanja vjerojatno izvršavala putem financijskih institucija, kao i kod standardnih intervencija na deviznim tržištima. Ministarstvo financija kontaktiralo je velike banke u Tokiju koje trguju naftom kako bi prikupilo mišljenja o intervenciji u futurese sirove nafte, prema izvorima upoznatim s temom.

Nije jasno kolika bi bila intervencija na tržištu nafte, iako bi vjerojatno bila znatno manja od vladinih valutnih intervencija, s obzirom na eksperimentalnu prirodu takvog trgovanja i razmjere tržišta dolar-jen. Japan je u travnju 2024. potrošio 5,9 bilijuna jena (37 milijardi dolara) na valutnu intervenciju u jednoj operaciji, čime je pomogao pomaknuti tečaj za više od pet jena – što je bio njegov najveći napor za potporu jenu ikada. Rizik sličnog iznosa na neprovjerenom pristupu čini se malo vjerojatnim.

Također ostaje za vidjeti u kojem bi trenutku Japan potencijalno intervenirao. Osim ako cijene nafte značajno ne porastu iznad sadašnjih razina, poticaj za intervenciju mogao bi ostati ograničen. Jen nije probio granicu od 160 jena za dolar – što je bio grubi prag za posljednje japanske intervencije na valutnom tržištu 2024. – čak i kada se sirova nafta u ožujku približila cijeni od 120 dolara po barelu.

Jesu li druge zemlje intervenirale na tržištu trgovanja naftom?

Malo je zemalja koje su se upustile u trgovanje naftom u makroekonomske svrhe.

Meksiko provodi državnu zaštitu nafte – takozvani hacienda hedge – koji koristi derivate za zaštitu državnih prihoda u slučaju pada cijena, a ne za utjecaj na tržišta. Malezijski Petroliam Nasional Bhd. u državnom vlasništvu, poznat i kao Petronas, također koristi financijsku zaštitu, uključujući naftne opcije, kako bi ublažio utjecaj volatilnosti cijena sirove nafte na svoje prihode.

Utjecaj na cijene nafte – a time i na valutu – bio bi daleko složeniji.

SAD je razmatrao trgovanje na tržištu naftnih futuresa kao jedan od načina obuzdavanja rasta cijena energije usred rata s Iranom. No čini se da je Trumpova administracija odbacila tu opciju. Ministar financija Scott Bessent izjavio je sredinom ožujka: "To apsolutno nećemo činiti".

Koji su rizici za Japan?

Ponekad sama najava intervencije može biti alat za jačanje jena. Vlasti se možda nadaju da će utjecati na spekulante putem verbalnih upozorenja, kontaktiranja trgovaca i iznošenja novih ideja.

Ako bi vlada doista intervenirala na tržištima nafte, učinila bi to u vrijeme visoke volatilnosti uzrokovane sukobom na Bliskom istoku. Shortanje nafte nosi rizik od velikih gubitaka ako cijene sirove nafte porastu, a možda neće imati značajan utjecaj na jen, što bi moglo narušiti vjerodostojnost vlade. Bilo kakvi trgovinski gubici dodatno bi pogoršali štetu koju gospodarstvo već osjeća zbog rastućih troškova uvoza.

Neki su skeptični oko toga hoće li Japan uopće izaći na tržište. Junya Tanase, glavni strateg za japansku valutu u JPMorgan Chase & Co., izjavio je da je vjerojatnost intervencije u naftne futurese "iznimno niska, barem u bliskoj budućnosti".

- U pisanju članka pomogla je Mia Glass